Il y a quelques jours, j’ai discuté de la raison pour laquelle je pensais que des titres tels que CEO ou CTO n’étaient pas une si bonne idée dans les start-ups. Je pensais que c’était un débat du passé mais apparemment pas. Permettez-moi donc d’essayer de développer.

Une jolie citation – que je viens de trouver en essayant de structurer ma pensée – est « CEO signifie dans une startup Chief Everything Officer »! CTO signifie quelqu’un qui ne veut pas interagir avec les clients tandis que le Bus. Dev. signifie le contraire. Mais vous n’utiliseriez pas VP of Sales dans une petite équipe…

Dans le livre Startup Nation, il y a quelque chose de similaire: « La mentalité multitâche produit un environnement dans lequel les titres – et la compartimentation qui les accompagne – ne signifient pas grand-chose. »

Il y a deux articles qui valent la peine d’être lus: premièrement, mon gourou préféré, Steve Blank, Job Titles That Can Sink Your Startup (les titres peuvent couler votre start-up). Deuxièmement, Start-ups should eliminate job titles (Les start-ups devraient éliminer les titres) par Jeff Bussgang.

Steve Blank explique que les titres sont destinés aux entreprises établies ayant des modèles commerciaux connus et des processus connus: Les sociétés ont des titres pour exécuter un modèle commercial connu. […] Par conséquent, le titre «Ventes» dans une entreprise existante traite de l’exécution autour d’une série de «connus». [Par exemple] A-t-il un modèle d’entreprise reproductible et évolutif? A-t-il un type de clients bien compris? […] Les startups ont besoin de titres différents pour rechercher un modèle commercial inconnu. Vous n’avez pas besoin d’un vice-président des ventes, vous avez besoin de quelque chose de très différent. Rechercher autour d’une série d’inconnues. Vous avez besoin d’un VP du développement client

Je ne suis pas sûr d’être autorisé à faire ce qui suit, mais voici un long extrait de Bussgang: « Les titres ont du sens pour les entreprises matures, pas pour les start-ups. […] Dans mon école de commerce, j’ai tout appris sur les titres et les hiérarchies et l’importance de la structure organisationnelle. Lorsque j’ai rejoint ma première start-up après l’obtention de mon diplôme, un leader du e-commerce, Open Market, j’ai trouvé la philosophie de fonctionnement du fondateur choquante: il a déclaré que personne n’aurait de titre au cours des premières années. Si vous aviez besoin d’un titre pour des raisons externes, nous a dit notre fondateur, nous devrions nous sentir libres d’en créer un. Mais nous éviterions d’utiliser des étiquettes en interne. En d’autres termes, il n’y aurait pas de «vice-président» ou de «directeur» ou d’autres dénominations hiérarchiques de ce type.

Pourquoi? Parce qu’une start-up est si fluide, les rôles changent, les responsabilités évoluent et les structures de reporting évoluent avec fluidité. Les titres représentent la friction, purement et simplement, et la seule chose que vous voulez réduire dans une start-up est la friction. En évitant les titres, vous évitez que les premiers employés soient obsédés par leur rôle, à qui ils reportent et quel est leur champ de responsabilité – toutes choses qui changent rapidement au cours de la première année ou deux d’une entreprise.

Alors, quand j’ai cofondé Upromise, j’ai institué une politique similaire. Nous avions une structure de bureaux ouverts et des équipes fonctionnelles, mais un environnement organisationnel fluide et une croissance rapide. L’un de nos jeunes membres de l’équipe a changé d’emploi quatre fois au cours de sa première année. Ce n’est qu’après la première année, alors que nous nous sommes installés dans une structure organisationnelle plus stable et que j’ai recruté des cadres supérieurs qui allaient plus évidemment servir de mes subordonnés directs à l’équipe de direction, que j’ai commencé à donner des titres (CTO, CMO, CFO, etc.). Mais vous pouvez définir les rôles et la clarté des processus sans avoir à dépendre des titres.

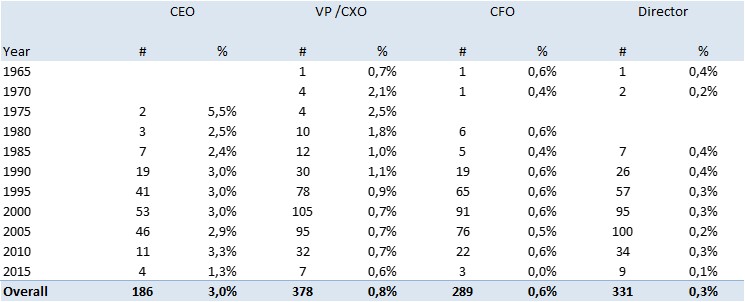

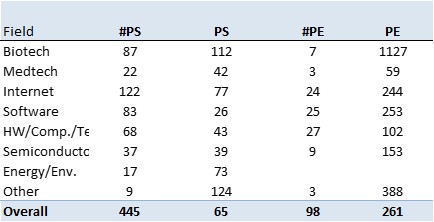

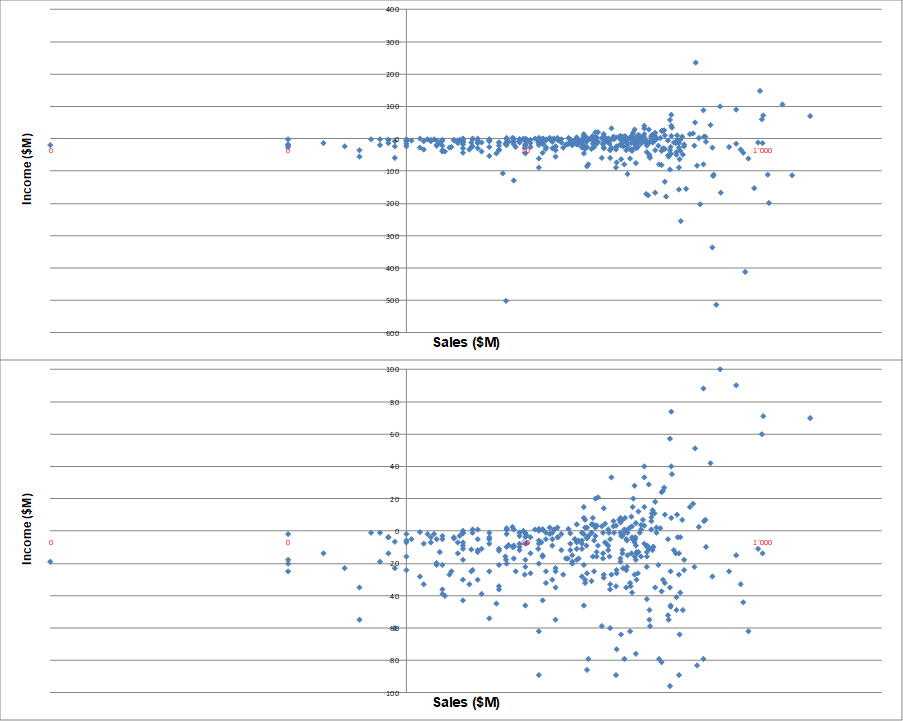

Voici le résumé visuel du point de vue de Steve Blank :

![]()

![]()

Dans on ouvrage four steps to the epiphany, il donne une brève check-list sur le sujet:

Objectif de la phase O-b: Mettre en place l’équipe de développement client. Convenir de la méthodologie et des objectifs de l’équipe de développement client.

Auteur: Celui qui agit en tant que CEO

Approbation: toute l’équipe fondatrice / le board

Présentateur: CEO

Temps/effort: réunion 1/2 journée de toute l’équipe fondatrice

A- Passez en revue les différences organisationnelles entre le développement produit et le développement client – titres traditionnels et titres fonctionnels.

1. Aucun vice-président des ventes

2. Aucun vice-président du marketing

3. Aucun vice-président du développement des affaires

B-Identifier les quatre rôles fonctionnels clés pour les quatre premières phases d’une startup

1. Qui est le visionnaire businnes

2. Qui fait l’exécution businnes

3. Qui est le visionnaire technique

4. Qui fait l’exécution technique

C-Revoir les objectifs de chacun des rôles pour chacune des quatre phases de développement client

D-énumérer 3 à 5 valeurs fondamentales de l’équipe fondatrice

1. Pas un énoncé de mission

2. Pas sur le profit ou les produits

3. L’idéologie de base concerne ce en quoi l’entreprise croit

Critères de sortie de la phase O-b: Adhésion de l’équipe et du conseil d’administration pour les descriptions de postes fonctionnels, les bonnes personnes dans ces postes, les valeurs fondamentales

PS: vous pourrez aussi trouver des conseils intéressants (en anglais) de Steve Blank sur:

Comment trouver les bon cofondateurs? – https://steveblank.com/2014/09/16/who-do-you-need-on-your-startup-team/

Pourquoi les fondateurs doivent savoir coder – https://steveblank.com/2014/09/03/should-founders-know-how-to-code/

Construire de belles équipes de fondateurs – https://steveblank.com/2013/07/29/building-great-founding-teams/

et vous souhaiterez peut-être aussi écouter Randy Komisar à propos des qualités entrepreneuriales

PS2: J’ai aussi revisité mon blog et j’ai vu que le tag « équipe » était également pertinent, le lien direct est ici www.startup-book.com/fr/tag/equipe ou peut-être ce post que je n’ai pas traduit en français, European Founders at Work.