Je ne suis toujours pas sûr de savoir comment les notes de cours de Thiel sur les start-up se termineront, mais elles sont de plus en plus fascinantes, classe après classe. Je parle surtout de la vision de Thiel sur ce monde.

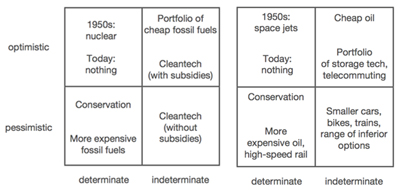

La classe 14 parle des technologies propres et de l’énergie. « Les énergies renouvelables et les technologies propres ont attiré une énorme quantité d’investissements et d’attention lors de la dernière décennie. Presque rien n’a fonctionné contrairement aux attentes. L’expérience des technologies propres peut donc être riche d’enseignements. […] Pour penser à l’avenir de énergie, nous pouvons utiliser une [autre] matrice avec les quadrants qui suivent:

– Déterminé, optimiste: un type spécifique d’énergie est le meilleur et doit être développé.

– Déterminé, pessimiste: aucune source de technologie ou d’énergie n’est nettement meilleure. Vous avez ce que vous avez. Donc il faut la rationner et la conserver.

– Indéterminé, optimiste: il y a mieux et moins cher, mais nous ne savons pas ce que c’est. Il faut donc un portefeuille de choses.

– Indéterminé, pessimiste: nous ne savons pas ce que sont les bonnes sources d’énergie, mais elles pourraient être pire et plus coûteuses. Il faut aussi adopter une approche de portefeuille ».

Tant pour l’énergie que pour le transport, Thiel remplit ses quadrants avec des exemples intéressants :

Et il ajoute: « Le pétrole a dominé le transport et le charbon a dominé dans la production d’électricité. […] Généralement, une source unique domine à un moment donné il y a une raison logique à cela: il n’est pas possible de croire que l’univers serait être ordonné de telle sorte que de nombreux types de sources d’énergie seraient presque exactement égales. Le solaire est très différent de l^éolien, qui est très différent du nucléaire. Ce serait très étrange si le prix et l’efficacité de ces diverses sources d’énergie s’étaient avérés presque identiques. Il y a donc une bonne raison à ce que nous devrions nous attendre à voir une source dominante. Cela peut être présenté comme une fonction de la loi de puissance. Les sources d’énergie ne sont probablement pas normalement distribuées dans leur coût ou leur efficacité. Il en est probablement une qui est bien meilleure que toutes les autres ».

Mais l’analyse expliquant la bulle des technologies propres ont été loin d’être claire. « Une des raisons est que les gens étaient ambigus sur ce qu’était le problème. Y a t-il pénurie de ressources? Ou s’agit-il principalement de problèmes d’environnement? » […] « Pour avoir un une forte probabilité de succès d’une start-up, vous devez avoir de bonnes réponses – ou au moins un bon plan pour obtenir des réponses. » Des réponses à de nombreuses questions telles que

– le marché

– les secrets

– l’équipe et de sa culture

– le financement

et malheureusement de nombreuses erreurs ont été commises.

En ce qui concerne le marché, il y avait la question du choix entre devenir le leader d’un segment (PV, éolien, …) et d’expliquer pourquoi un segment était meilleur. En ce qui concerne le secret: « Si vous voulez démarrer une entreprise, vous devriez avoir quelque secret important, mais dans la pratique, dans la plupart des domaines – éolien, solaire, technologies propres – les entreprises se sont appuyées sur des améliorations incrémentales ». Pire encore, « la plupart des entreprises cleantech dans la dernière décennie avaient scandaleusement des équipes et une cultures non-techniques. La culture était par défaut celle de la concurrence à somme nulle. Les observateurs avisés auraient vu le problème avec des gens qui portaient costumes et cravates. Dans le high-tech, les gens portent des t-shirts et des jeans. Dans la cleantech, en revanche, les équipes ressemblaient à des vendeurs. Et en effet, c’est ce qu’ils étaient. Ce n’est pas un point de détail. Si vous avez affaire à quelque chose qui est incrémental et de durabilité douteuse, vous devez réellement être un très bon vendeur pour convaincre les gens que ce que vous avez est nettement meilleur ». Enfin « une bonne règle de base est de ne jamais investir dans des sociétés qui sont à la recherche de moins de 1 million de dollars ou de plus de 1 milliard de dollars. Si les entreprises peuvent faire tout ce qu’elles veulent avec moins d’un million de dollars, les choses peuvent être un peu trop faciles. Il ne peut y avoir rien de très difficile à construire, et c’est juste une question de timing. A l’autre extrême, si une entreprise a besoin de plus d’un milliard de dollars pour réussir, elle doit devenir si grande que l’histoire commence à devenir invraisemblable ».

Si Thiel devait parier sur quelque chose, ce serait apparemment le thorium comme combustible nucléaire.

La classe 15 traite d’autres paris sur l’avenir.

Thiel est un fervent partisan de paris « contrariens » (et parfois énormes). Il est intéressé ou au moins intrigué par les transports, la robotique, la météorologie et le stockage de l’énergie. Et sa façon de choisir est de regarder ce qui n’a pas (encore) marché dans le passé. « Plusieurs entreprises de capital-risque de la Silicon Valley m’ont mis en garde et ont exprimé leur préoccupation [à propos de investissements dans des technologies uniques]. Ils nous ont avertis que l’investissement dans SpaceX était risqué et peut-être même fou. Ce n’était pas même à un stade très précoce. […] (Danielle Fong:) les gens aiment dire qu’ils aiment être perturbateurs et prendre des risques. Mais c’est en général juste en parole. Ils ne le pensent pas. Ou si c’est les cas, ils n’ont pas nécessairement l’influence au sein du partenariat pour y arriver. (Peter Thiel:) il est très dur pour les investisseurs de parier sur les choses qui sont uniques. La difficulté psychologique est difficile à estimer. Les gens sont attirés par l’approche moderne du portefeuille. Le récit que les gens font, c’est que leur portefeuille sera diversifié. Mais cela semble étrange. Les choses qui sont vraiment différentes sont difficiles à évaluer. […] L’avantage de faire quelque chose avec lequel vous n’êtes pas familier, comme les fusées, c’est qu’il est probable que personne d’autre n’y connaît plus quelque chose. Le niveau concurrentiel est abaissé. Vous pouvez vous concentrer sur l’apprentissage plus que sur le processus, ce qui est peut-être mieux que de rivaliser contre des experts ».

La classe 16 traite peut-être du plus grand de tous les paris: la vie et la mort.

Je n’ai pas parlé jusqu’ici de la phrase qui vient au début de chaque série des notes de cours: « Votre esprit est un logiciel, programmez-le; votre corps est une coquille, changez-en; la mort est une maladie, guérissez-en; l’extinction est proche, combattez-la ».

Le problème.

« Comme la mort elle-même, la découverte de médicaments modernes est probablement trop une question de chance. Les scientifiques commencent par envisager 10000 composés différents. Après un processus de sélection rigoureux, les 10000 sont réduits à peut-être 5 qui pourraient atteindre la phase 3 des essais cliniques. Peut-être un seul passera les tests et sera approuvé par la FDA. c’est un processus extrêmement long et assez aléatoire. C’est pourquoi le démarrage d’une entreprise de biotechnologie est généralement une entreprise brutale. Pour la plupart, cela dure 10 à 15 ans. Il y a peu ou pas de contrôle en chemin. Ce qui semble prometteur peut ne pas fonctionner. Il n’y a pas d’itération ou de sens du progrès. C’est juste un résultat binaire à la fin d’un processus largement stochastique. Vous pouvez travailler dur pendant 10 ans et ne toujours pas savoir si vous avez perdu votre temps .

Pour être juste, il faut reconnaître que tous ces processus basés sur les statistiques et la chance et qui ont dominé la pensée des gens ont assez bien fonctionné au cours des dernières décennies. Mais cela ne signifie pas nécessairement que l’indétermination est une bonne pratique. Les coûts peuvent augmenter rapidement. Peut-être avons-nous trouvé tout ce qui est facile à trouver. Si c’est le cas, il sera difficile d’améliorer quoi que ce soit avec des processus aléatoires. Cela se reflète dans l’augmentation des coûts de développement. Cela coûtait 100 millions de dollars pour développer un nouveau médicament en 1975. Aujourd’hui, cela coûte 1,3 milliard $. Probablement tous les fonds d’investissement en sciences de la vie ont perdu de l’argent. L’investissement biotech a été à peu près aussi mauvais que la cleantech ».

Les perspectives.

« La découverte de médicaments est fondamentalement un problème de recherche. L’espace de recherche est extrêmement grand. Il y a beaucoup de composés possibles. Une question importante est donc de savoir si nous pouvons utiliser la technologie informatique pour réduire la chance. L’informatique peut-elle rendre la biotechnologie plus déterminée? »

« Ce sont de grands secrets qui se jouent sur des horizons de temps très longs, et non pas des applications web qui ont une fenêtre de 6 semaines pour conquérir le monde. »

« Le séquençage du génome est comme les premiers paquets envoyés sur ARPANET. C’est une preuve de concept. Cette technologie se développe, mais elle n’est pas encore convaincante. Donc, il y a un marché énorme si l’on peut faire quelque chose de suffisamment convaincant avec un génome séquencé. C’est comme l’email ou le traitement de texte. Initialement, ces choses étaient peu pratiques. Mais quand elles deviennent manifestement utiles, les gens quittent leurs zones de confort pour les adopter. »

« La Biotech a eu son plus grand éclat à la fin des années 70 et au début des années 80, avec le nouvel ADN recombinant et des techniques de biologie moléculaire. Genentech a ouvert la voie à la fin des années 70. Neuf des 10 plus grandes sociétés de biotechnologie américaines ont été fondées au cours de cette très courte période. Leur technologie est sortie 7-8 ans plus tard. C’était leur la fenêtre d’opportunité. Peu d’ entreprises de biotechnologie intégrées ont vu le jour depuis. Il y avait peu de choses à trouver et des gens les ont trouvées. Et avant Genentech, le paradigme était la pharma, pas la biotech. Cette fenêtre-là (devenir une société pharmaceutique intégrée) avait été fermée pendant environ 30 ans avant Genentech. Ainsi, le pari est que, bien que la fenêtre de la biotechnologie traditionnelle soit peut-être fermée, la fenêtre de la bio-informatique est juste en train de s’ouvrir. »

« Il n’y a vraiment pas d’urgence à divulguer des plans secrets. Cet espace est très différent de celui des start-up Internet. Ici, si vous avez quelque chose d’unique, vous devez prendre votre temps. »

« L’itération lente n’est pas une loi de la nature. Pharma et Biotech se développent habituellement très lentement, mais les deux se sont parfois développées très rapidement. En 1920-1923, l’insuline s’est développée à la vitesse du logiciel. Aujourd’hui, les plates-formes comme Heroku ont considérablement réduit les temps d’itération. La question est de savoir si nous pouvons le faire pour la biotechnologie. Nulle part il n’est écrit dans la pierre que vous ne pouvez pas aller de la conception au le marché en 18 mois. Cela dépend beaucoup de ce que vous faites. Genentech a été fondée la même année que Apple, en 1976. Construire une plate-forme et une infrastructures prend du temps. Il peut y avoir beaucoup de frais généraux. Des choses auxiliaires peuvent prendre plus de temps qu’un seul cycle de vie du produit. [Le modèle] VC est cassé dans la biotechnologie. Les VCs Biotech ont tous perdu de l’argent. Ils ont généralement des horizons temporels qui sont beaucoup trop courts. Les VCs qui disent investir dans la biotechnologie ont tendance à chercher des produits mis sur le marché très rapidement. « Une plate-forme de médicaments intégrée » à mauvaise presse chez les VCs. Les autres VCs dans la biotechnologie sont axés sur la mondialisation plus que sur l’innovation technique. Les VCs trouvent généralement une entreprise autour d’un seul composé, puis déversent un tas d’argent pour la pousser vers un processus d’essais cliniques intensif en capital. La plupart des VCs ne sont pas intéressés dans les entreprises multi-composés qui font de la recherche pré-clinique sérieuse ».

Et en conclusion de la classe 16, « Les startup ont toujours des débuts difficiles. On stocker futons et planche à repasser dans les bureaux. Vous vous dépêchez de tout ranger juste avant les réunions. Mais peut-être la chose la plus difficile est juste de bien commencer les choses et de vous assurer que vous construisez quelque chose de valeur. Il ne doit pas s’agir d’un forum scientifique au début. Vous avez juste à faire la bonne analyse que ce que vous faites est valable. Vous devez vous donner le meilleur chance de succès ».

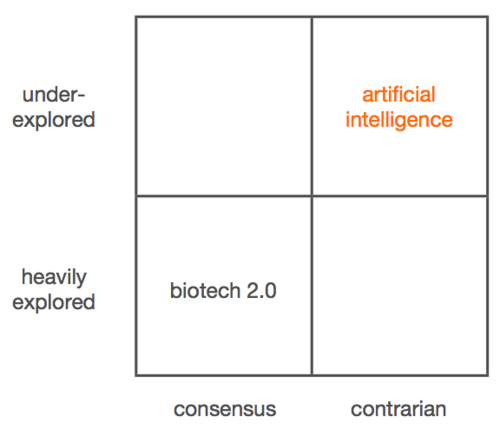

La classe 17 aborde le cerveau, l’intelligence artificielle (iA), peut-être la dernière frontière de la technologie, certainement Thiel va encore plus loin que pour les sujets précédents traités ici.

Pas grand-chose de plus à ajouter, sauf peut-être une brève description de l’approche de 3 start-up:

– Vicarious tente de construire sont IA en développant des algorithmes qui utilisent les principes sous-jacents du cerveau humain. Ils croient que les concepts de plus haut niveau sont issus de l’expérience, et créer l’IA exige d’abord de résoudre une modalité sensorielle humaine.

– Prior Knowledge (acquise par Salesforce depuis la classe de Thiel) adopte une approche différente de la construction de l’IA. Leur but est moins d’imiter le fonctionnement du cerveau et plus d’essayer de trouver différentes façons de traiter de grandes quantités de données. Ils appliquent une variété de techniques probabilistes bayesiennes pour identifier des modèles et déterminer le lien de causalité dans les grands ensembles de données. Dans un sens, c’est le contraire de simuler le cerveau humain.

– La grand pari de Palantir (…) n’est pas une analyse par régression, où vous regardez ce qui a été fait dans le passé pour tenter de prédire ce qui va être le prochain événement. Une meilleure approche serait la théorie des jeux. Le cadre de Palantir n’est pas fondamentalement l’IA, mais plutôt l’augmentation de l’intelligence.

Et voici un commentaire de plus: « Pour la plupart, les universitaires ne sont pas motivés par cela (le travail sur l’IA forte ou des choses folles) parce que leur structure d’incitation est tellement bizarre. Ils ont une incitation perverse à ne faire que marginalement des progrès. Et la plupart des entreprises privées ne fonctionnent que pour gagner de l’argent à court terme. (…) Des revendications audacieuses exigent également des preuves extraordinaires. Si vous promettez une machine temporelle, vous aurez besoin de montrer des progrès graduels. Peut-être que votre démo envoie une chaussure de l’investisseur dans le temps. Ce serait génial. Vous pouvez montrer un prototype et expliquer aux investisseurs ce qui sera nécessaire pour faire fonctionner la machine sur les problèmes les plus valables.

Il est intéressant de noter que, si vous promettez une technologie révolutionnaire par opposition à une invention incrémentale, il est beaucoup mieux de trouver des VCs qui peuvent comprendre la technologie. Lorsque Trilogy essayait de lever leur premier tour, les VCs ont engagé des professeurs pour évaluer leur approche du problème du configurateur. La stratégie de Trilogy était trop différente du statu quo, et les professeurs dirent aux VCs que ça ne marcherait jamais. Ce fut une erreur coûteuse pour les VCs. Quand il y a des connaissances à contre-courant, vous voulez des investisseurs qui ont la capacité de penser par eux-mêmes ».

Fin de la partie 5 !