Le titre de cet article doit être assez incompréhensible. Il vient de l’anglais (ce qui prouve que le monde du capital-risque reste très anglo-saxon…): Venture capital is not even a home run business. It’s a grand slam business.

Régulièrement, on me demande comment les VCs font de l’argent, ou plus précisément quel est leur taux de succès et leur taux d’échec. Une réponse typique est qu’ils échouent dans 90% de leurs investissements, ce qui est contrebalancé par le succès des 10% restants …

J’avais aussi regardé le 1er fonds de Kleiner Perkins en 1972: A propos du premier fonds de Kleiner Perkins. Dans ce fonds de $7M, Tandem et Genentech ont généré des multiples de plus de 100x et 90% des rendements du fonds. Six des 17 investissements n’ont pas eu de rendement positif.

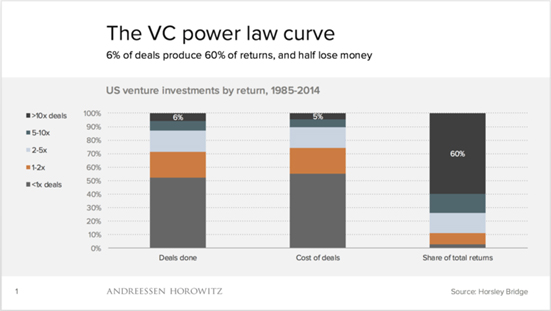

Et voici que récemment, Horsley Bridge, un célèbre fonds de fonds, a partagé ses données sur 7’000 investissements réalisés par des fonds de VC entre 1985 et 2014. Ceci a été relaté dans deux articles de blogs (Éloge de l’échec et l’effet « Babe Ruth » en capital-risque) et le résultat global est:

• Environ la moitié de tous les investissements ont revenu inférieur à l’investissement initial,

• 6% des transactions ont produit au moins un retour de 10x, et ont constitué 60% du rendement total,

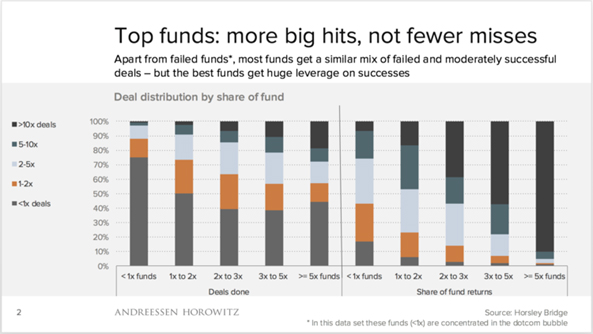

au point que le deuxième article prétend ce que je mentionnais dans le titre de cet article: « Dans le capital-risque, il n’est même pas question de Home Run, mais de Grand Chelem ». Fondamentalement, le capital-risque n’a pas pour startégie est pas une diversification du portefeuille, mais une stratégie de cygnes noirs. J’ajoute ici deux tableaux provenant du 1er article et qui sont particulièrement frappants: