J’ai récemment publié une version mise à jour d’une base de données de tables de capitalisation de 600 (anciennes) startups. J’obtiens la plupart du temps les données du prospectus d’introduction en bourse de la société, et en général le Nasdaq.

Ces documents sont une incroyable source d’informations sur toutes les composantes commerciales des entreprises, même si je me concentre uniquement sur l’historique de l’actionnariat et du financement. Ils sont parfois un peu frustrants car ils ne couvrent pas toute l’histoire de l’entreprise, mais seulement 3 à 5 ans dans le passé, il n’est donc pas simple d’obtenir les données sur les fondateurs par exemple.

Certains pays donnent cependant accès aux données complètes de l’entreprise, souvent moyennant contre paiement comme en France. Quelques cantons en Suisse (Bâle, Zurich) et le Royaume-Uni les fournissent gratuitement et c’est tout simplement génial.

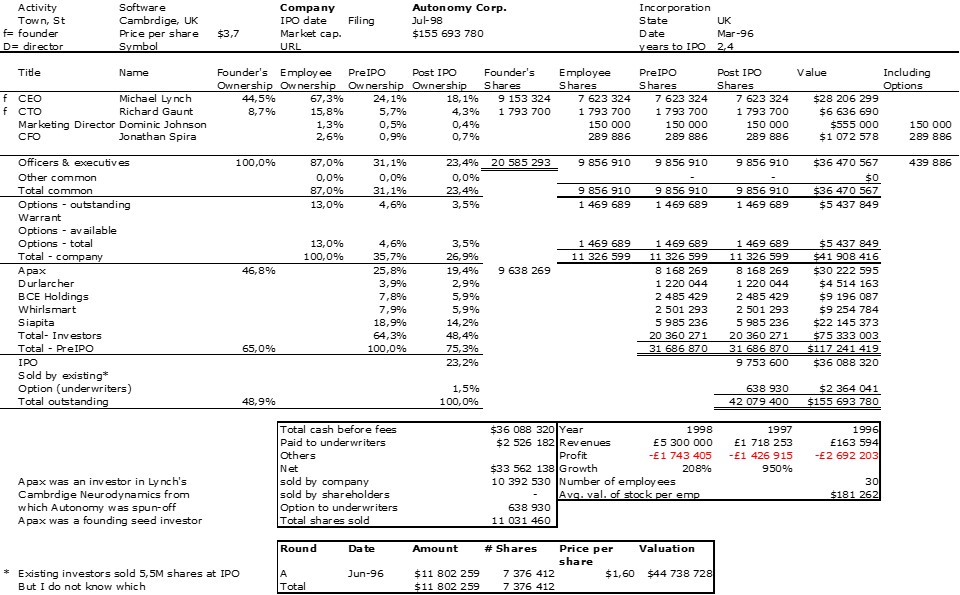

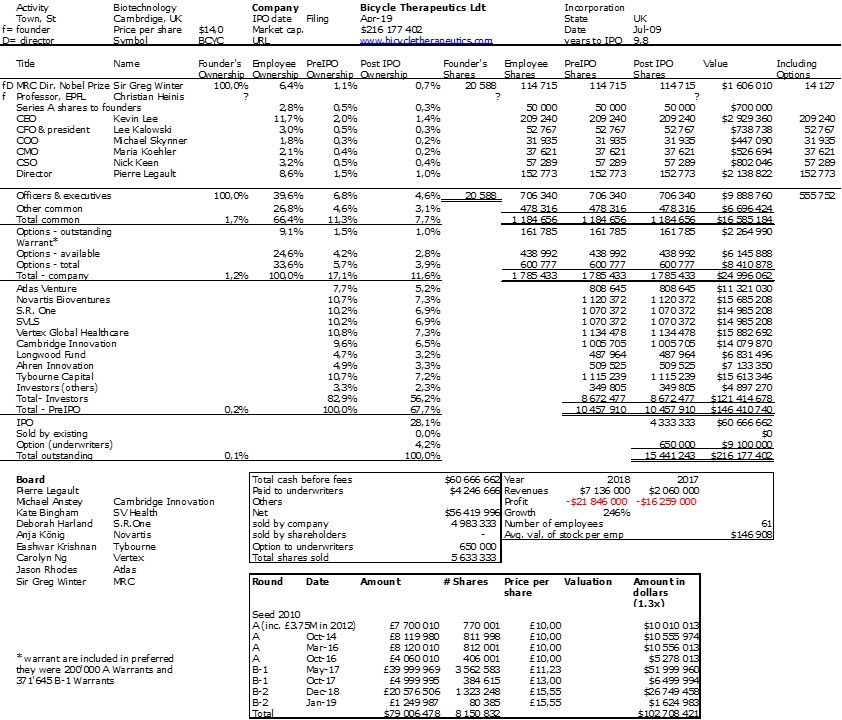

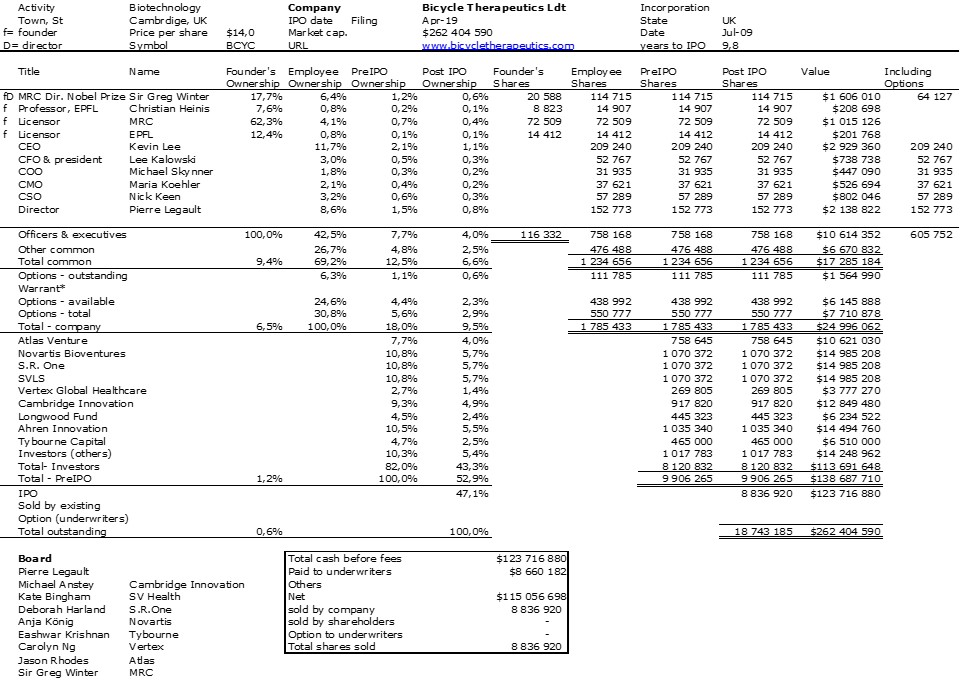

J’ai fait des recherches pour Revolut et Graphcore récemment. Aujourd’hui, j’ai revu les données que j’avais construites pour deux sociétés britanniques : Autonomy fondée en 1996 et publique sur l’Easdaq en 1998 et Bicycle Therapeutics, une société de biotechnologie liée à l’EPFL (Lausanne, Suisse) fondée en 2009 et publique depuis juillet 2019. Les documents d’introduction en bourse ne m’ont pas fourni suffisamment d’informations sur les fondateurs et les premiers tours. Voici donc mes nouvelles tables :

Autonomy

Bicycle Therapeutics à partir du prospectus d’IPO (entrée en bourse)

Bicycle Therapeutics à partir des données du registre britannique, la table de capitalisation, les tours de financement et la croissance depuis la création:

Les tours de financement

Croissance des revenus et emplois