Peu de gens ont jamais entendu parler de Georges Doriot. Je connaissais son nom (mais guère plus) parce que je connais un peu le capital-risque (vous pouvez toujours voir l’histoire visuelle que j’en ai fait). Maintenant que j’ai lu Creative Capital de Spencer Ante, j’en sais beaucoup plus sur Doriot. Comme d’habitude, quand je commente des livres, je fais surtout des copier-collés. Les voici:

En 1921, Doriot arriva en Amérique sur un bateau à vapeur. Même s’il n’avait pas d’amis ou de famille aux États-Unis, ne fut jamais diplômé de l’université, et abandonna ses études supérieures, le Français est devenu, sans doute, le professeur le plus influent et le plus populaire de la Graduate School of Business de l’Université Harvard. Sur plus de trois générations, Doriot a enseigné à des milliers d’étudiants [Page xiv].

Il était fut parmi les premiers à reconnaître l’importance de la mondialisation et de la créativité dans le monde de l’entreprise. « Beaucoup de choses qui ont été attribués à Peter Drucker [blog du lien] étaient des idées de Doriot », explique Charles P. Waite [Page xv].

Il croyait en l’idée de bâtir des entreprises sur le long terme, et non pas pour faire un profit rapide. Les retours sur investissement sont le résultat du travail, pas un objectif. Doriot a souvent travaillé avec des entreprises pendant une décennie ou plus avant de réaliser un profit. C’est pourquoi il a souvent comparé ses sociétés à des « enfants ». « Quand vous avez un enfant, vous ne posez pas la question en termes d’investissement » indiqua Doriot dans un article de Fortune daté de 1967. « Bien sûr, vous avez des espoirs – vous espérez que votre enfant deviendra président des États-Unis. Mais ce n’est pas très probable. Je souhaite qu’ils fassent remarquablement bien dans leur domaine. Et s’ils le font, les récompenses viendront. Mais si un homme est bon et loyal et n’atteint pas le retour espéré, je ne vais pas l’abandonner. Certaines personnes ne deviennent pas des génies qu’après un certain âge, vous savez. Si j’étais un spéculateur, la question du retour s’appliquerait. Mais je ne considère pas un spéculateur – dans ma définition du mot – comme un bâtisseur. Je construis des hommes et des sociétés. « [Page xvii]

« Un homme créatif a simplement des idées, un homme qui construit les met en pratique. » [Page xviii]

[Il] a inauguré une nouvelle ère de la culture d’entreprise. Chez DEC (Digital Equipment), l’ingénieur était roi. La hiérarchie pas de mise. Un chaos contrôlé la remplaçait. Comme avec Jack Kerouac et la Beat Generation, Digital était une boîte de Pétri dans laquelle la contre-culture est née, à la fin des années 1950. « Il fit certainement partie d’une révolution sociale qui desserra les étaux. »

Pendant 20 ans, Doriot fut un professeur et un conseiller en affaires. « Comment un homme avec pratiquement aucune expérience de la gestion d’une entreprise devint un tel homme d’affaires, de classe mondiale? La réponse est que, durant ces années, des dizaines d’entreprises ont recruté le professeur pour les guider à travers la pire catastrophe qui n’ait jamais frappé l’économie américaine. Durant cette sombre décennie, Doriot a gagné en expérience directeur et consultant « [Page 64].

American Research and Development Corporation (ARD)

L’idée d’une entité qui aiderait les entreprises en faisant des investissements risqués est née avant la Seconde Guerre mondiale, mais pourrait être mis en œuvre qu’en 1946. Le 6 juin 1946, l’ « American Research and Development Corporation » (ARD) fut constituée sous la loi du Massachusetts. ARD croyait en « l’innovation, la prise de risque avec une foi inébranlable dans le potentiel humain ». Ils ont également réalisé que les organisations disposant de ressources et les gestionnaires chevronnés qui les dirigent ne sont pas téméraires dans l’art de l’invention et que, inversement, les inventeurs sont des créatifs sans argent. L’ARD a cherché à réunir ces deux communautés encore largement séparées et indépendants.

Typiquement, ARD préférait adopter une approche détachée (« hands-off »). Ils étaient là pour entraîner, guider et inspirer. La gestion de l’entreprise était de la responsabilité de l’entrepreneur. Mais bien souvent, les circonstances appelaient à des mesures plus draconiennes. [Page 121]

« Ne faites pas de capital de risque si vous aspirez à une vie paisible. » [Page 126] En 1953, Doriot était pessimiste quant à l’état du capital-risque. « Le capital-risque n’est plus à la mode « . Des vagues de technologies semblaient venir de nulle part et s’écraser sur le rivage tous les vingt ou trente ans. L’astuce d’un capital-risqueur était d’attraper la vague plusieurs années avant quelle culmine et de la quitter avant qu’elle ne s’évanouisse. [Cela ne ressemble-t-il pas à de la spéculation ?] Il est intéressant de voir comment le grand intérêt qui existait il y a sept ou huit ans dans le capital-risque a disparu et comment l’audace et le courage qui prévalaient à ce moment-là ont maintenant diminué », a écrit Doriot. [Page 138]

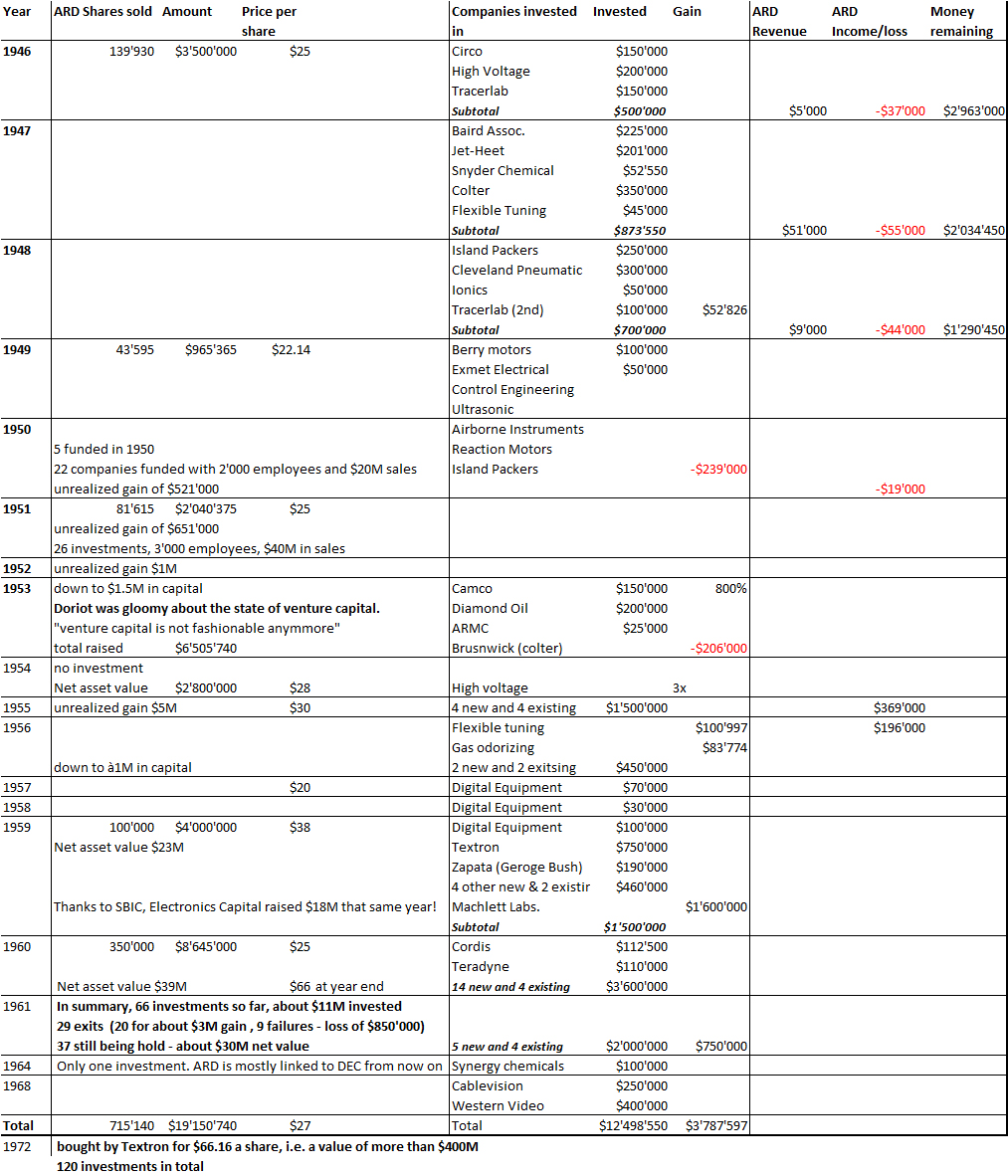

POur ceux que les données intéressent, j’ajoute un tableau sur les performances de l’ARD en toute fin d’article.

Une étoile est née – 1957

«Au début des années 1950, l’euphorie d’après-guerre de la décennie précédente qui avait infusé aux Américains un sentiment de possibilités infinies s’était transformé en un miasme de Guerre Froide, fait de peur et de paranoïa. Pourtant, sous la surface de la peur, une sous-culture de l’expérimentation et de la rébellion a prospéré. Au début des années 50 jusqu’au milieu de la décennie, Allen Ginsberg, Jack Kerouac et William Burroughs développèrent une nouvelle forme, radicale, de littérature qui a souligné le « courant de conscience ». La peinture moderne abstraite de Jackson Pollock, Willem de Kooning et Mark Rothko a renversé les conventions européennes de la beauté et de la forme. Et dans les laboratoires et universités de la côte est, un groupe de scientifiques et d’ingénieurs bricolait de nouveaux produits, étranges mais puissants, dans les domaines électroniques et de informatiques, promettant de changer complètement la façon dont les gens communiquaient et travaillaient. » [Page 147]

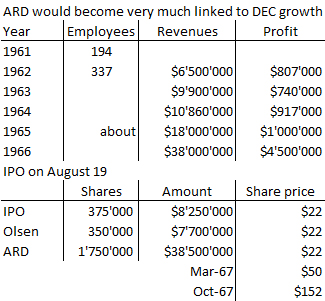

Au printemps 1957 Ken Olsen, alors au MIT, allait faire équipe avec son ami Harlan Anderson. Ils avaient une idée et un plan. Ils avaient besoin d’un peu d’argent. Ils contactèrent General Dynamics, qui les « refusa parce que nous n’avions aucune expérience des affaires. » Puis ils contactèrent l’ARD. L’ARD avait la formule parfaite: deux hommes de catégorie A avec une excellente idée. L’ARD a offrit 70’000 dollars pour une participation de 70 pour cent. Dix pour cent était réservé à un gestionnaire chevronné (qui ne serait jamais recruté ) et les 20% restants aux 2 fondateurs (12% à Olsen et 8% pour Anderson). Parce que les ordinateurs n’étaient pas à la mode, le nom du projet d’entreprise fut changé de Digital Computers à Digital Equipment Corporation (DEC). [Pages 148-150]

1957 avait été une année critique. L’Amérique avait été choquée par le Spoutnik. L’argent public se mit à couler à flot à la fois dans la R&D avec la création de l’ARPA (plus tard le DARPA) et dans le capital-risque par le biais du nouveau programme SBIC. « Nombre des investisseurs en capital risque les plus prospères d’aujourd’hui soulignent à juste titre que le programme SBIC n’a jamais créé une entreprise au succès considérable et durable. Mais si le programme SBIC a peu contribué à faire progresser l’art et la pratique de l’investissement à risque, il aida à propulser l’industrie du capital-risque en attirant de jeunes gens talentueux qui plus tard sont devenus pionniers du domaine.

En 1957, Doriot a également travaillé à la création de l’INSEAD à Paris, qui a ouvert ses portes en Septembre 1959. Doriot aura eu 3 carrières dans sa vie, un professeur à Harvard (notamment en aidant à la création de l’INSEAD), un consultant et même un administrateur pour l’armée, raison pour laquelle il était un général et enfin un VC avec non seulement ARD mais également à l’origine de TED (UK), CED (Canada) & EED (Europe).

La naissance d’une nouvelle industrie

Le succès du DEC fit le succès de l’ARD, mais contribua aussi à sa fin … En tant que société d’investissement, l’ARD était très réglementé; la rémunération de ses employés allait devenir une longue bataille avec la SEC et l’IRS. Seuls 4 employés de l’ARD avaient reçu des actions de DEC (d’une valeur de pour chaque individu) et l’allocation semblait arbitraire pour beaucoup. « ARD fut de plus en plus contraint de divulguer le désordre croissant des problèmes de réglementation, et aussi fortement encouragée à introduire DEC en bourse. Mais Doriot ne pensait pas que Digital était prêt à faire face au statut impitoyable d’une société cotée. » [Page 186]

Doriot n’avait pas préparé sa succession ; les incitations étaient faibles pour les salariés, certains démissionnèrent. Elfers d’abord pour fonder Greylock, Waite le suivit. «Il y avait une raison supplémentaire de partir. Efers avait réalisé avec un nombre croissant d’investisseurs dans les nouvelles entreprises que le capital-risque et les marchés boursiers se mélangeaient aussi bien que l’huile et l’eau. Pour Elfers, les solutions à de nombreux problèmes d’ARD auraient été de profiter d’une nouvelle forme d’organisation: le limited partnership (LP). En 1959, le premier LP avait été créé à Palo Alto: Draper, Gaither & Anderson. Puis en 1961, Arthur Rock, un ancien élève de Doriot fonda Davis & Rock. Il y avait des avantages à la structure de LP : les managers recevaient non seulement des frais de gestion, mais aussi une part des plus-values. Le LP permettrait aussi d’éviter l’exposition de la divulgation publique ». [Page 190]

Pourtant l’introduction en bourse de DEC fut un succès (voir tableau). « L’introduction en bourse de DEC équivalait à une révolution financière. C’était vraiment hallucinant de pouvoir investir une petite quantité de capital d’amorçage et d’obtenir la propriété d’une entreprise qui eut plus de valeur que IBM en un assez court laps de temps. « [Page 197]

L’émergence de la Silicon Valley

« Aujourd’hui, de nombreux bailleurs de fonds et les entrepreneurs assument que la côte ouest a toujours dominé le monde du VC. Ils ne savent tout simplement que cette industrie a été lancée par l’ARD et quelques fonds du nord-est au cours des trois décennies qui ont suivi la Seconde Guerre mondiale. Alors pourquoi Silicon Valley a-t-elle pris les rênes? » [Page 227] Spencer Ante explique qu’avec le MIT et Harvard à Boston et New York en tant que capitale financière, la côte Est avait une énorme avance mais un climat hospitalier, la diversité ethnique et la vision de Terman à Stanford furent des atouts pour l’ouest. « Terman était troublé devoir que la plupart de ses meilleurs étudiants fuyaient vers la côte Est. En 1934, deux de ses meilleurs étudiants, Dave Packard et William Hewlett, suivirent le même chemin. Terman sut les convaincre de revenir. » [Page 229] Ensuite, après Fairchild, des start-up dans les semi-conducteurs ont commencé à apparaître un peu partout dans le nord de la Californie. « Il a suffi alors d’un approvisionnement régulier de capital de risque. » Il est ironique de lire que Tom Perkins déclina l’offre de rejoindre ARD. Il voulait lancer sa propre entreprise. Avec Sequoia, Kleiner Perkins allait devenir l’un des 2 meilleurs VCs de la Silicon Valley. Le reste appartient à l’histoire … ARD a fusionné avec Textron pour 400 millions de dollars en 1972. Il avait fait plus de 200 millions de dollars avec DEC à partir d’un amorçage initial 70k $.

« En 1978, il y avait 23 fonds de capital risque gérant 500 millions $. En 1983, on dénombrait 230 entreprises qui supervisaient 11 milliards $. » [Page 250] Sans doute, la côte Est a manqué quelques-uns des éléments que la cote Ouest sut développer, une culture ouverte et les bonnes incitations, s’ajoutant à ce que Doriot avait créé sur la côte Est … Il mourut le 2 Juin 1987. Il avait 87 ans.