Je devrais remercier un collègue d’avoir mentionné l’introduction en bourse surprenante, voire folle, de Coreweave. Un nouveau tableau de capitalisation boursière s’ajoute à ma liste, qui compte désormais 948 entreprises. Je mettrai à jour mes statistiques dans les dernières pages du PDF (disponible à la fin de l’article) lorsque j’atteindrai les 1 000 entreprises, mais j’ai rencontré des difficultés avec les introductions en bourse ces dernières années. J’y reviendrai plus en détail après l’affaire Coreweave.

C’est une histoire vraiment étrange que j’ignorais et que j’ai découverte sur Wikipédia. Trois fondateurs, traders en matières premières, ont lancé une société de minage de cryptomonnaies, dotée évidemment d’un centre de données et d’une multitude de GPU. En 2019, ils ont adopté une stratégie très offensive pour fournir du cloud computing. Il y a un quatrième cofondateur, le directeur technique, mais il a apparemment rejoint la startup en 2019 (et possède principalement des stock-options). Une croissance fulgurante des revenus (et des pertes), comme le montrent les résultats trimestriels dans le tableau suivant. Apparemment, la prudence est de mise, car Microsoft représente 60 % du chiffre d’affaires et la dette s’élève également à environ 800 millions de dollars. Impressionnant, mais peut-être fragile…

Et maintenant les IPOs !

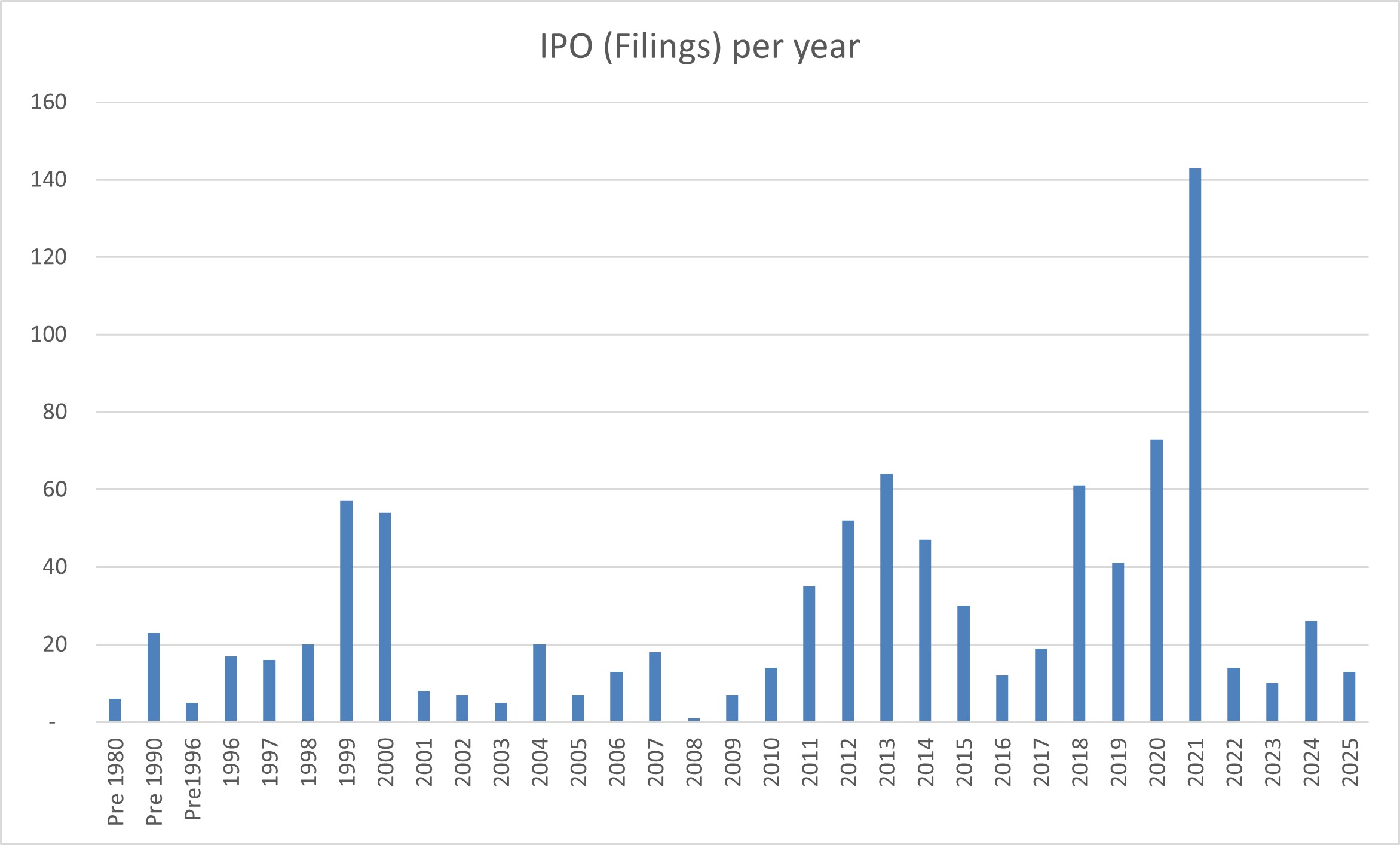

Le graphique ci-dessus représente le nombre d’entreprises de mon PDF par année de sortie (principalement des introductions en bourse, et beaucoup plus rarement des fusions-acquisitions). [Bien sûr, je ne dispose pas de toutes les introductions en bourse, mais j’ai trouvé un document indiquant que je possède entre 27 % et 87 % des introductions en bourse des années 2011 à 2022.]

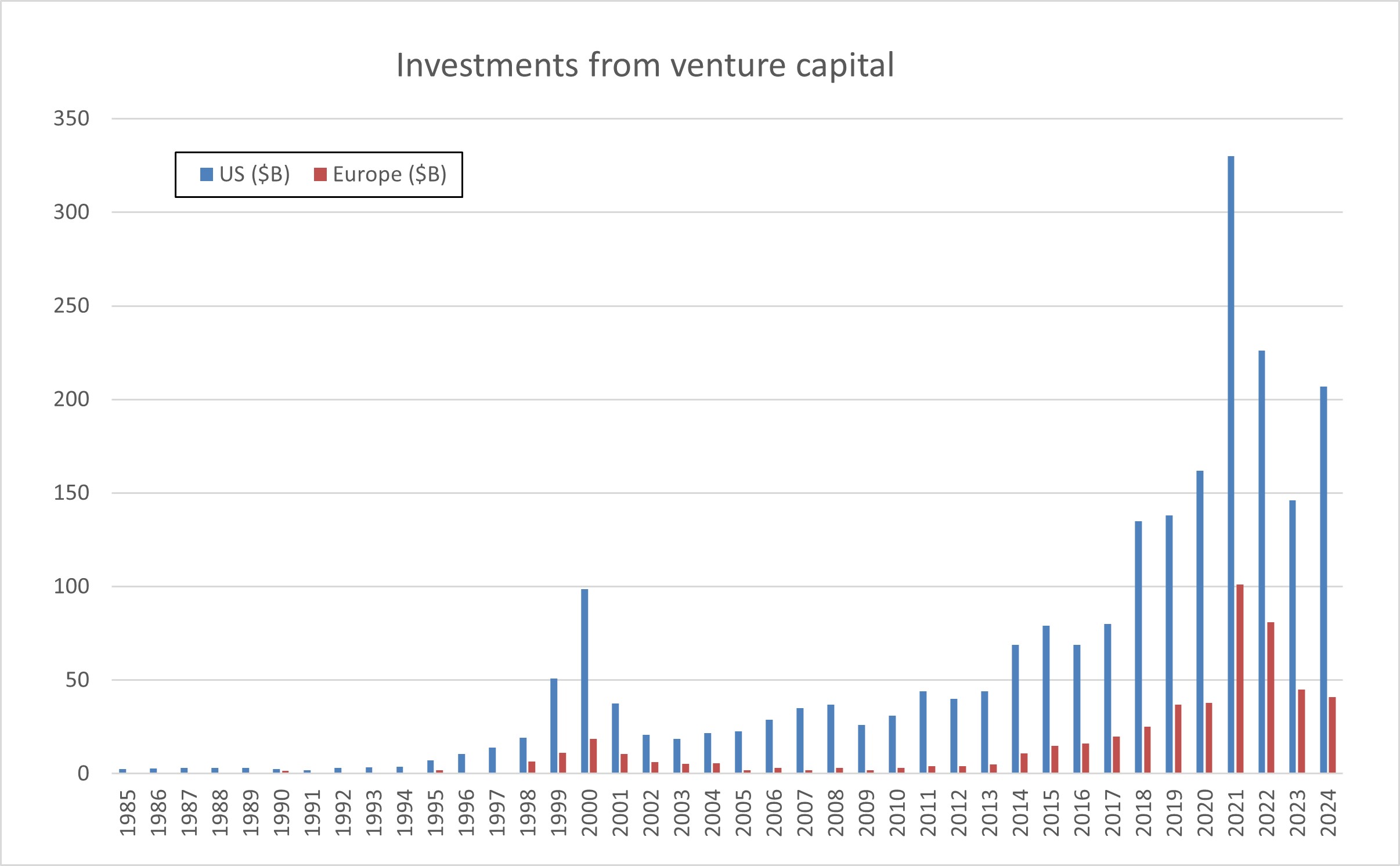

J’avais oublié l’existence d’une bulle spéculative puis d’un crash en 2021, alors j’ai examiné les investissements en capital-risque sur plusieurs décennies, ce qui donne le graphique suivant. Mais avec aussi peu d’introductions en bourse, les LPs vont devenir de plus en plus impatients, mettant la pression sur les VCs d’autant plus que l’argent n’est plus aussi bon marché qu’avant…

Quand j’entends dire que le capital-risque est en crise et que je compare les niveaux d’investissement des sept dernières années à ceux des décennies précédentes, je ne peux m’empêcher de penser qu’il y a beaucoup d’argent disponible…

Enfin le PDF promis, mais à ce rythme il me faudra encore deux ans avant de sortir de nouvelles statistiques : Equity in start-ups – Historical data from 900+ companies.

20250717 Equity List Lebret