Palo Alto: a History of California, Capitalism, and The World de Malcolm Harris est une œuvre remarquable. Point !

Oui le livre a suscité des débats, comme vous pouvez l’entendre sur NPR. Il s’agit d’une analyse marxiste. Mais on ne peut contester l’affirmation du Washington Post en couverture : « La conviction et la recherche imprègnent ces pages et confèrent cohérence et urgence à un sujet complexe. »

D’habitude, je découpe mes articles en plusieurs morceaux lorsqu’ils sont très longs, mais je fais une grosse exception, probablement parce que je ne pouvais pas m’arrêter de lire le livre et que je ne pouvais pas m’empêcher d’ajouter des éléments ici de manière linéaire.

Les débuts – le XIXe siècle

Harris commence par le commencement. Les premiers colons, la ruée vers l’or, mais aussi l’agriculture et l’arrivée des premiers Chinois. Il nous présente des personnages célèbres et moins célèbres, comme John Sutter, Amadeo Giannini ou Leland Stanford. Son récit est à la fois fluide et érudit. Mais là n’est pas l’essentiel. Permettez-moi de le citer.

« L’enjeu de cette histoire n’est pas de dire que […] était un homme mauvais parce qu’il a profité du vol… L’enjeu est que la série de fléaux qui ont frappé la Californie dans la seconde moitié du XIXe siècle a pris la forme d’hommes, et que l’on peut voir le caractère des tendances qui ont façonné cet État (et par extension, le monde) se refléter dans les hommes qu’il a conquis. […] L’État […] réclamait de la discipline, un ambitieux outsider, indépendant de l’élite financière, capable de ramener chacun à la raison. »

« La force impersonnelle qui anime cet État, ce pays, c’est le capitalisme. C’est le nom que nous avons donné à ce système particulier de domination et de production où les propriétaires fonciers, pour leur propre compte, prolétarisent la classe ouvrière. C’est un système prévisible, aux tendances quasi-légales et constantes. Comme Karl Marx le pressentait déjà, la Californie occupe une place privilégiée dans cette histoire. »

« Ce qui m’intéresse, ce ne sont pas tant les qualités personnelles des hommes et des femmes dans cette histoire, mais la façon dont le capitalisme les a instrumentalisés. Penser ainsi, ce n’est pas se soumettre au destin ; ce n’est qu’en comprenant comment nous avons été exploités que nous pouvons commencer à nous distinguer de notre situation. Comment savoir ce que l’on veut, ce que l’on ressent, ce que l’on pense – qui l’on est – si l’on ignore dans quel sens tirent les ficelles de l’histoire ? […] Peut-être sommes-nous plutôt comme des papillons, épinglés vivants et se tortillant sur le collage de l’histoire. […] J’ai commencé ce projet en partant du constat que le chemin de fer qui a amené la masse des colons blancs capitalistes en Californie est le même que celui emprunté par mes camarades de classe pour se suicider. L’homme qui a construit ce chemin de fer s’appelait Leland Stanford. » [Pages 36-37]

Cela me rappelle à la foi Une histoire populaire des États-Unis de Howard Zinn et There will be blood de Paul Thomas Anderson.

Je connaissais un peu Leland Stanford, qui avait fait fortune grâce au chemin de fer.

« The Driving of the Last Spike » peint par Thomas Hill – Le tableau représente la cérémonie de la pose du « Dernier Clou » à Promontory Summit, dans l’Utah, le 10 mai 1869, reliant ainsi les voies ferrées du Central Pacific et de l’Union Pacific. Il est à noter que certaines des personnes représentées sur le tableau n’étaient pas présentes lors de cette cérémonie (par exemple, Collis P. Huntington, Charles Crocker, Edwin B. Crocker, Theodore Judah et Mark Hopkins). Seuls deux membres du conseil d’administration du Central Pacific étaient présents : Leland Stanford et Charles Marsh (qui figurent sur le tableau).

J’ignorais qu’il avait fui San Francisco pour acheter une ferme où il élevait des chevaux de course.

Palo Alto Spring de Thomas Hill La famille Stanford, leurs proches et leurs amis se réunirent sur les pelouses de leur ferme de Palo Alto, devenue par la suite le campus de l’université de Stanford. Jane Stanford, vêtue de blanc, est visible à l’extrême gauche. Leland Stanford tient un tableau sur ses genoux et pose sa main sur la chaise de son fils, Leland Stanford Jr. L’artiste, Thomas E. Hill, s’est représenté lui-même, regardant par-dessus l’épaule de son mécène. Le tableau ornait à l’origine la salle de bal de la demeure familiale des Stanford à San Francisco, détruite lors du tremblement de terre de 1906.

J’ignorais que Leland Stanford était à l’origine des premières images animées de Eadweard Muybridge

J’ignorais que cet endroit était devenu à la fois l’université de Stanford et Palo Alto, et que l’arbre qui a donné son nom à la ville existe ou existait encore récemment.

Le XXe siècle jusqu’à la Seconde Guerre mondiale

Il y avait des choses que je savais et d’autres que j’ignorais.

J’ignorais que Jane Stanford avait probablement été empoisonnée, et que le responsable était vraisemblablement David Starr Jordan, président de l’université de Stanford. Une fois Jordan aux commandes, Stanford se concentra sur la bionomie, avec des personnalités comme Lewis Terman. Le test de QI Stanford-Binet fut mis au point pour sélectionner les futurs génies comme futurs étudiants. Pourtant, William Shockley ne fut pas sélectionné, même s’il reçut le prix Nobel pour l’invention du transistor en 1947. [À noter également que Shockley fut un pionnier de la recherche opérationnelle et peut-être le créateur du concept d’homme-mois. Un calcul étrange et quelque peu cynique du retour sur investissement, concernant l’impact des bombes à travers un ratio de victimes dans les deux camps…]

La Silicon Valley n’existait pas encore, mais les premières entreprises technologiques ont été fondées durant cette période, parfois avec d’anciens élèves de Stanford :

– La Federal Telegraph Company (FTC), fondée en 1909 par Cyril Elwell (promotion 1907).

– Russell et Sigurd Varian ont inventé le klystron en 1937 et fondé Varian Associates en 1948. Russell était de la promotion 1927, mais n’a pas été admis en doctorat.

– Charles Litton (promotion 1924) a travaillé à FTC sur le tube à vide. Il a fondé Litton Engineering Laboratories en 1931.

– Bill Hewlett et David Packard (tous deux de la promotion 1934) ont fondé Hewlett-Packard en 1939.

Bien moins connus sont des activistes politiques :

– Kōtoku Shūsui, fondateur du Parti social-révolutionnaire parmi les immigrants nippo-américains, lié aux Industrial Workers of the World (IWW), dont les membres étaient surnommés les « Wobblies ».

– Lala Har Dayal rencontra Jordan en 1911, mais quitta Stanford et créa le Club anarchiste radical-communiste international en « mêlant athéisme, bouddhisme et marxisme », ainsi que l’Institut Bakounine de Californie.

De gauche à droite

Haut : Jane Stanford, David Starr Jordan, Lewis Terman, Cyril Elwell, Russell and Sigurd Varian, .

Bas: Charles Litton, Bill Hewlett, David Packard, Kōtoku Shūsui, Lala Har Dayal.

Le Chef

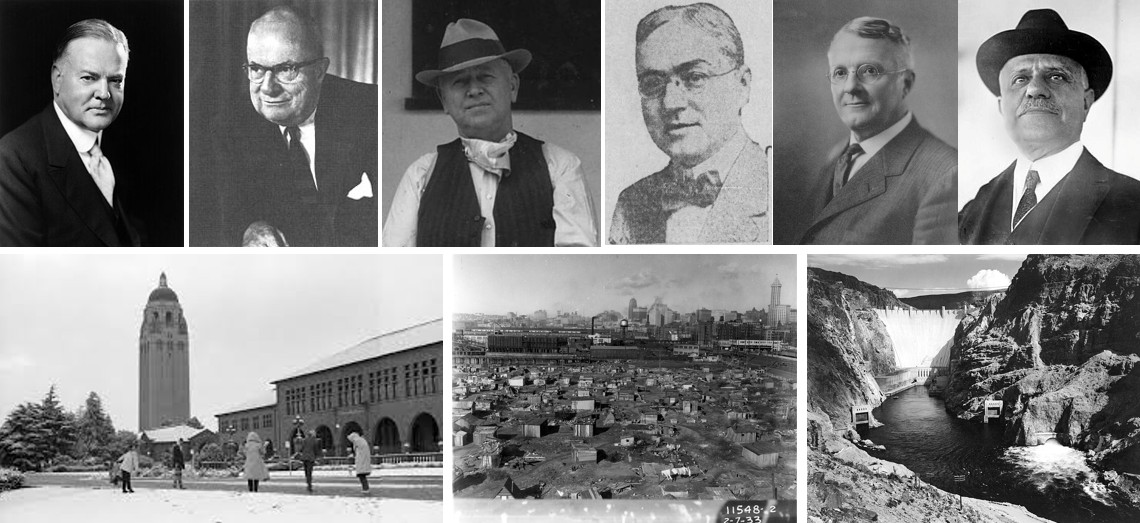

Herbert Hoover, dit « Le Chef », est une autre figure importante de cette histoire. Je me souviens de la tour Hoover sur le campus de Stanford ; je n’avais pas toujours fait le lien avec le barrage Hoover, mais certainement avec l’Institut Hoover, que j’associe à la période républicaine Reagan/Bush.

J’ignorais tout de ses liens avec les secteurs minier, agricole et aéronautique. C’est aussi la crise de 1929, suivie du New Deal de Roosevelt. Le capitalisme contre le Communisme. L’agriculture impliquait la modernisation, l’ingénierie avec le barrage Hoover et des entreprises comme Bechtel ou Kaiser. Parallèlement, on assiste au développement de l’aéronautique avec de nouveaux programmes au MIT, à Stanford et à Caltech. Hoover a aidé quelques amis grâce à l’Air Commerce Act : « Le gouvernement a facilité la tâche à des hommes influents, qui à leur tour ont facilité la facilitation par le gouvernement. Ce n’est pas la corruption qui a permis à Herbert Hoover d’agir, mais la coordination, à l’image des mariages arrangés par les familles royales. »

De gauche à droite

Haut : Herbert Hoover, Henry Kaiser, Warren Bechtel, Henry Robinson, Harry Chandler, Daniel Guggenheim

Bas: Hoover Institution & Tower, Hooverville, Hoover Dam

Les Japonais californiens

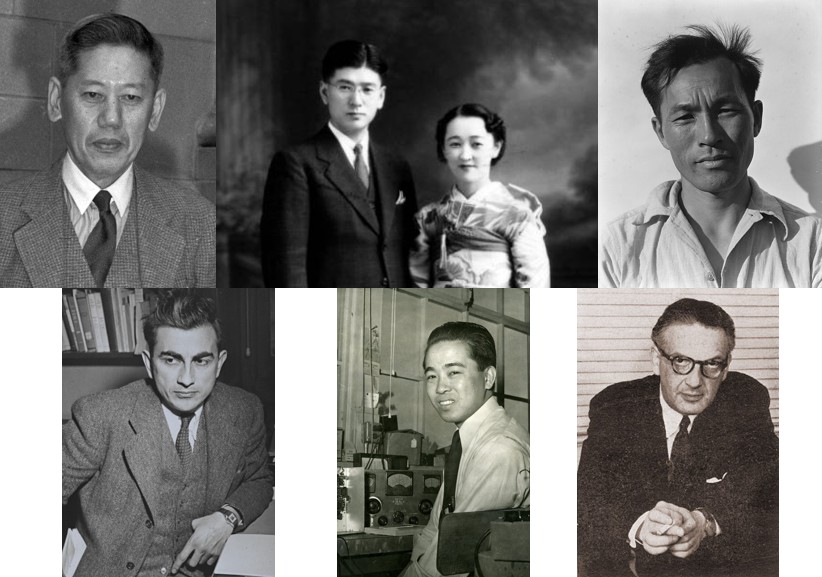

J’ignorais cette étrange perception des questions de race et de genre en Californie : aristocratique, raciste, mais d’une manière singulière. Le Japon était considéré comme supérieur, celui des « Blancs d’Asie ». Stanford comptait des femmes diplômées, des Indiens, des Japonais…

– Yamato Ishihashi, après un doctorat à Harvard, obtint la première chaire dotée par des entreprises japonaises à Stanford en 1922.

– Noboru Shirai, l’un des 22 étudiants japonais de Stanford et l’un des quatre seuls immigrants de première génération, s’opposait fermement aux agissements impérialistes et criminels de son pays d’origine.

Tous deux furent internés dans des camps pendant la Seconde Guerre mondiale…

– Shuji Matsui, progressiste de gauche, subit les violences au camp de Tulelake.

– Karl Yoneda soutint des grèves et fut vu sous des banderoles « Halte à l’agression japonaise ».

« Pendant que David Starr Jordan serrait la main de l’empereur et classait des poissons, la police américaine raflait des militants de gauche japonais et les renvoyait par bateau comme étrangers indésirables pour qu’ils soient jugés par la justice impériale. » [Page 205]

De gauche à droite :

Haut : Yamato Ishihashi, Akiko and Noboru Shirai, Karl Yoneda.

Bas : Ernesto Galarza, Art Fong, Paul Baran.

Un front intérieur

Comme mentionné précédemment, les immigrants n’étaient pas la seule source de luttes politiques, mais ils constituaient un élément important :

– Enersto Galarza (promotion de 1929) aurait pu devenir universitaire et a choisi de consacrer sa vie à l’amélioration des conditions de vie des Latinos issus de la classe ouvrière.

– Art Fong, malgré son recrutement par Bill Hewlett en 1946, ne put se loger dans la partie réservée aux Blancs de Palo Alto. « Durant ma longue carrière dans la Silicon Valley, j’avais toujours espéré que ce seraient mes compétences en sciences et en informatique qui attireraient l’attention, et non mon origine ethnique. Pourtant, on me rappelait souvent mes origines asiatiques. C’est très étrange, car à cette époque, les Asiatiques semblaient rencontrer des difficultés partout. D’autres minorités, comme les Juifs, les Afro-Américains et les Hispaniques, connaissaient des problèmes similaires. Lorsque nous sommes arrivés à Palo Alto en 1946, nous n’avons trouvé aucun logement, car tous les titres de propriété de Palo Alto comportaient des clauses restrictives, réservées aux Blancs. Il était illégal pour moi, un Américain d’origine chinoise, d’acheter ou de louer une maison dans les quartiers prisés de Palo Alto. Mais j’étais déterminé à ne pas me laisser décourager. À cette époque, dans le contexte politique de l’après-guerre, des mouvements antidiscriminatoires locaux et nationaux se développaient. Une loi américaine fut bientôt adoptée pour abolir ces clauses restrictives des titres de propriété, toutes en même temps.» (citation tirée de ce site)

– Paul Baran, né en Russie et professeur à Stanford à partir de 1949, allait devenir le seul marxiste enseignant l’économie aux États-Unis.

Après la seconde guerre mondiale

Durant le boom d’après-guerre, Palo Alto s’est développé grâce aux contrats militaires. Les immeubles de grande hauteur étaient interdits, le zonage était rigoureusement contrôlé et la superficie des vergers de Santa Clara a chuté de 101 666 acres en 1940 à 25 511 acres en 1973. Grâce à l’ancienne pratique de partenariat public-privé instaurée au XIXe siècle, « East Palo Alto est passée d’une population blanche à noire à 82% en six ans. Lorsque les progressistes ont proposé une division nord-sud pour créer des écoles intégrées, les réactionnaires ont construit un lycée en plein cœur d’East Palo Alto en 1958, ségréguant ainsi les adolescents pour la première fois, une pratique qui perdure encore aujourd’hui, à quelques exceptions près. » [Pages 231-232]

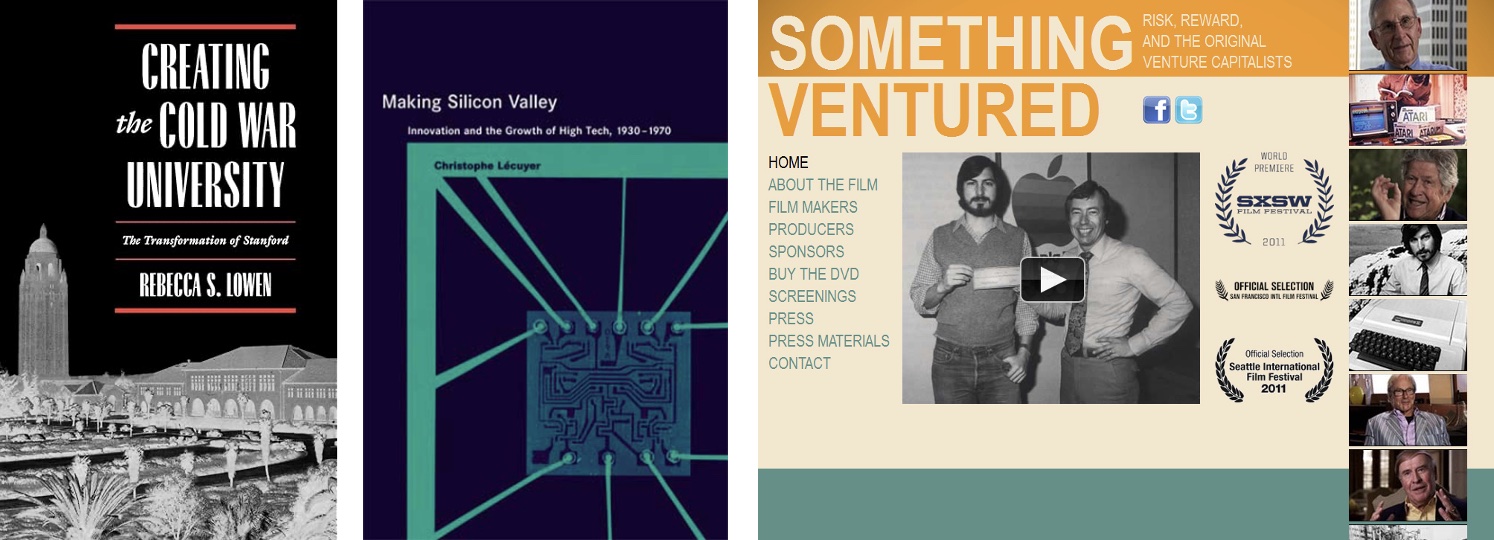

Je m’aventure cette fois en terrain connu. Malcolm Harris cite Rebecca Lowen et Christophe Lecuyer pour décrire l’impact du transistor dans la région. Fairchild, Intel, Arthur Rock.

Malcolm Harris n’oublie pas de préciser que l’industrie avait besoin d’une main-d’œuvre abondante et bon marché. Un projet de machine à 1 million de dollars fut abandonné lorsque les ouvriers purent effectuer le travail trois fois plus vite. Fairchild fut la première entreprise à délocaliser sa production à Hong Kong au début des années 1960 (le coût du travail d’assemblage y était de 10 cents contre 2,5 dollars de l’heure dans la région de la baie de San Francisco, et le coût d’un transistor s’élevait à 3 cents pour les matériaux et 10 cents pour la main-d’œuvre).

Le Beat

Entourés de tant d’injustices historiques et de défaites honorables, comment les Blancs aisés des banlieues de Palo Alto ont-ils pu se convaincre eux-mêmes, et convaincre une partie surprenante du monde, qu’ils étaient les véritables rebelles perdants ? [Page 294] C’est sans doute le chapitre le plus poignant du livre. Là encore, j’ignorais tout de cet aspect. Des artistes dont la carrière n’a jamais décollé. Que seraient devenus les États-Unis avec un destin différent ? Cela me rappelle le concept des Lost Einstein(s).

De gauche à droite: Bob Kaufman, Joe Overstreet, Toy and Wing, Ruth_Asawa.

Le livre mérite d’être lu pour ce seul chapitre. Voici un poème de Bob Kaufman:

Aliens winds sweeping the highway

fling the dust of medicine men,

long dead,

in the california afternoon

Into the floating eyes

of spitting gadget salesmen,

eating murdered hot dogs,

in the california afternoon

[Des vents extraterrestres balayent l’autoroute

projettent la poussière des guérisseurs,

morts depuis longtemps,

dans l’après-midi californien

Dans les yeux flottants

des vendeurs de gadgets cracheurs,

mangeant des chiens-chauds assassinés,

dans l’après-midi californien]

Et voici un extrait d’Alan Ginsberg [pas simple pour moi et un peu hors contexte mais que je souhaite garder pour ma propre archive] : Emerging up from 3rd class to First on great oceanliner – up the staircase to the deck – First thing I meet, huge faded negro Paul Robeson – in officer’s uniform – I salute him introducing myself which doesn’t mean much to him – he bows – I begin scheming immediately – Being a big officer Communist negro all these years perhaps he could get me a book in the NMU so I can ship out? I see he’s working on an open deck hole with a lift truck & wire lift placing 2nd hand turkish rugs in the hold – Old communist, I notice I am amazed at his calm – he is folding the dead in to carry that way – (Won’t they not smell up the exported carpets?) – I see one corpse in the hold lying face up on rug, he’s getting a layer of carpet to cover that. The corpse is a middle-aged man dead-faced & slightly rotten lying on a rug drest in a blue business suit. I wonder if I have the guts to face corpses like that negro communist. (Journals : Early Fifties, Early Sixties (Grove/Atlantic 2007) p177-78) [Émergeant de la troisième classe à la première sur ce grand paquebot – je monte l’escalier jusqu’au pont – La première chose que je vois, c’est Paul Robeson, un Noir imposant et défraîchi – en uniforme d’officier – Je le salue et me présente, ce qui ne lui fait ni chaud ni froid – Il s’incline – Je commence aussitôt à élaborer un plan – étant donné qu’il a été un grand officier communiste noir pendant toutes ces années, peut-être pourrait-il me procurer une réservation à la NMU (National Maritime Union) pour que je puisse embarquer ? Je le vois travailler sur une trappe du pont, à l’aide d’un chariot élévateur et d’un système de levage à câbles, en train de déposer des tapis turcs d’occasion dans la cale – Un vieux communiste, je remarque que son calme m’étonne – Il plie le mort pour le transporter ainsi. (Est-ce que ça ne va pas imprégner les tapis exportés d’une odeur désagréable ?) – Je vois un cadavre dans la trappe, allongé sur le dos sur un tapis. Il est en train de le recouvrir d’une autre couche de tapis. Le cadavre est celui d’un homme d’âge mûr, le visage sans vie et légèrement décomposé, allongé sur un tapis, vêtu d’un costume bleu. Je me demande si j’aurais le courage d’affronter des cadavres comme ce communiste noir.]

Je n’avais jamais imaginé que la ségrégation soit aussi forte en Californie que dans le Sud. Et pourtant, elle l’était. Malcolm Harris l’illustre par de nombreux exemples, et il est injuste de ne pas l’aborder plus en détail ici. Il évoque également un fait parallèle concernant l’éducation que j’ai trouvé intéressant : « Jusqu’à présent, je me suis concentré sur les institutions d’enseignement supérieur d’élite de l’État [Stanford et UC Berkeley], mais plusieurs historiens reconnaissent au moins autant le rôle du système des community colleges californiens dans le succès exceptionnel de la région et le développement de ses diverses industries technologiques. […] À la fin des années 1920, l’État comptait 15 000 étudiants répartis dans 34 community colleges, soit plus d’un tiers des étudiants de ce type aux États-Unis, alors que la population californienne représentait moins de 5 % de la population totale. » Et cette situation a perduré pendant des décennies. « Les écoles de deux ans ont réorienté leur programme vers la préparation professionnelle, ce qui, selon les critiques, visait à éloigner les jeunes issus de la classe ouvrière des carrières professionnelles, tandis que les défenseurs affirmaient que cela perpétuait la tradition étatique du technicien en ascension sociale. » [Pages 324-5]

Tirez (sur les ordinateurs)

L’histoire des États-Unis, et de la Californie en particulier, est marquée par une violence omniprésente. Plus de détails prochainement. Harris, une fois de plus, nous convainc par la précision et la richesse des faits qu’il partage. C’est une histoire terrible. Pire encore : « on est tenté de cloisonner, par exemple, les banlieues construites autour des bases de missiles, l’invention du microprocesseur, l’ordinateur personnel et les années 60 politisées. Mais ces développements n’étaient pas seulement liés, ils étaient indissociables.» [Page 334]

Si les années 60 furent marquées par une violence politique intense – les Kennedy, Martin Luther King, Malcolm X et son discours « Le vote contre les balles » (Ballot vs. Bullet)–, cette violence ne s’arrêta pas là et se poursuivit au moins jusqu’au milieu des années 70. Si, soudain, cela me rappelle « Pastorale américaine » de Philip Roth ou, plus récemment, « Une bataille après l’autre », lui-même lié à « Vineland » de Thomas Pynchon, que dire du chapitre 3.4, « Comment détruire un empire » ? Sans doute ignorais-je beaucoup de choses sur les mouvements révolutionnaires américains qui ont souvent eu recours à la violence physique. Pour protester contre la guerre du Vietnam, la maison de Bill Hewlett fut incendiée. En décembre 1971, des militants bombardèrent le Centre de l’accélérateur linéaire de Stanford (SLAC).

Il y a à nouveau des figures inconnues pour moi. Le professeur H. Bruce Franklin à Stanford, qui, après avoir étudié Hawthorne et Melville (« sa thèse était basée sur une lecture attentive de Moby Dick et de l’utilisation polyphonique de la mythologie par Melville » [Page 336]), se tourna vers Marx et Melville. Il ne resta pas longtemps professeur et [Lyman, alors président de Stanford] « suspendit Franklin, obtint une injonction judiciaire lui interdisant l’accès au campus et lança une procédure de renvoi définitif ». On trouve de nombreux autres témoignages, notamment sur le site web du Mouvement du 3 avril, concernant Franklin ou Aaron Manganiello, fondateur de Vencemeros. Que dire de ce document sur SRI, Smash War Research (pdf) ou encore des menaces proférées contre David Packard (également en pdf) (qui devint secrétaire adjoint à la Défense des États-Unis sous Nixon, même si ce ne fut que pour une courte durée) ? En 1969, Angela Davis fut licenciée de l’UCLA.

« La fin dramatique du conflit armé dans la région de la baie de San Francisco fut la fusillade de mai 1974 à Los Angeles. Ce n’était pas le monde que les équations de Shockley promettaient. Écrasé d’abord au Vietnam par le peuple vietnamien, puis sur le sol américain par le mouvement de solidarité avec le tiers-monde, le leadership américain dut se confronter à l’impensable : la défaite. […] La défaite partielle de la première moitié de la Guerre froide catalysa un regain de conservatisme, la classe dirigeante américaine prenant conscience des enjeux. Elle abandonna l’État-providence et sa mission d’égalisation pour se concentrer sur les droits individuels. […] Les frais de scolarité à l’Université de Californie doublèrent dans les années 80, puis triplèrent dans les années 90. » [Page 357]

Un autre exemple est celui de Cedric Robinson qui, « critiquant le concept de leadership propre à sa discipline et proposant des contre-exemples de « sociétés sans État » ou de « tribus sans dirigeants » africaines – notamment les Tonga anarchistes –, a vu le département de science politique perdre son courage intégrationniste. Les professeurs ont refusé de siéger à son comité, condamnant ainsi Robinson, de manière passive-agressive, au purgatoire académique. » [Page 358]

En 1975, après une série de licenciements chez Fairchild, menés en partie par Roxanne Dunbar, une ancienne ouvrière de la chaîne de montage, des militants arrivèrent et « trouvèrent des tireurs d’élite de la police postés sur le toit de l’usine et des escadrons tactiques en tenue antiémeute qui encerclaient les lieux ». [Page 359]

Allard Lowenstein, proche conseiller de Bobby Kennedy, consacra sa vie à apaiser les radicaux et à les rallier à l’aile gauche du libéralisme. Dennis Sweeney, un étudiant sympathique de Stanford, issu d’un milieu familial difficile (et qui, selon certains, semblait être le premier rescapé de Dachau), se rendit au bureau de Lowenstein à Manhattan au printemps 1980 et l’abattit (car, souffrant de troubles mentaux, il était persuadé que Lowenstein complotait contre lui). Même si ce fut un gâchis tragique, il y eut un éditorial anonyme « Pas de larmes pour Allard Lowenstein ».

De gauche à droite : H Bruce Franklin, Venceremos, with Aaron Manganiello pictured on the right, Cedric Robinson, Roxanne Dunbar, Allard K. Lowenstein.

« Face à l’agitation croissante dans le pays, à la sophistication grandissante des saboteurs et au potentiel de dommages facilement infligés et coûteux que représentent les ordinateurs, des précautions importantes sont nécessaires pour que les responsables du traitement des données protègent pleinement leurs ordinateurs. » [Page 358]

« Si les années 60 et le début des années 70 avaient été celles du pouvoir au peuple, elles ont été suivies par « le retour en force des propriétaires par rapport aux travailleurs après les soulèvements nationaux et internationaux, via le chômage et la désindustrialisation, l’immigration, la délocalisation et toutes sortes de changements technologiques et organisationnels. » [Page 364]

Conservatisme individualiste

Malcolm Harris aborde un nouveau sujet avec cette nouvelle période : le conservatisme individualiste. « Immigration et délocalisation étaient les deux faces d’une même pièce. » Il évoque à nouveau le coût de la fabrication locale et de l’assemblage délocalisé. Pire encore, Shockley allait devenir le héros de la pseudoscience des différences raciales. La guerre du Vietnam allait avoir des conséquences imprévisibles : « En 1984, Hewlett-Packard employait 4 000 travailleurs immigrés vietnamiens à des postes subalternes. Ces travailleurs étaient généralement qualifiés, politiquement conservateurs et en situation de précarité. Ce n’est pas un hasard si la région de la Baie de San Francisco abrite encore aujourd’hui la plus forte concentration d’immigrants vietnamiens du pays. Les entreprises de la Silicon Valley étaient prêtes à absorber des milliers de travailleurs réfugiés, pour la même raison qui les avait poussés à l’exil. » [Page 365] « Il semble paradoxal de rémunérer certains travailleurs pour ne pas en rémunérer d’autres, mais en utilisant des options d’achat d’actions et des attributions d’actions pour aligner les intérêts des employés qualifiés sur ceux des actionnaires, les entreprises pouvaient créer un environnement paternaliste pour les ingénieurs hautement qualifiés tout en maintenant la masse salariale globale suffisamment basse pour générer des profits à deux chiffres, même alors que les prix baissaient. La banlieue hostile aux travailleurs a maintenu ses salaires de production à un bas niveau en excluant les syndicats de ses usines. » [Page 366]

En 1994, AnnaLee Saxenian décrivait ainsi les résultats des deux décennies précédentes : « On compte environ 200 000 membres de syndicats dans la région de la baie de San Francisco (qui s’étend sur quatre comtés), mais pratiquement aucun ne travaille dans les industries de haute technologie. Aucune entreprise de haute technologie n’a été syndiquée dans la Silicon Valley au cours des vingt dernières années, et on a recensé moins d’une douzaine de tentatives sérieuses.» Ce fut une période brutale pour les travailleurs et, par conséquent, une période faste pour leurs employeurs. [Page 368]

Les propriétaires blancs issus de la classe ouvrière ont commencé à s’identifier davantage comme Blancs et propriétaires que comme membres de la classe ouvrière, et ce non sans raison. Si leur capital humain se dépréciait rapidement, la valeur de leurs maisons augmentait considérablement. […] L’accès à la propriété leur garantissait également une place dans le système scolaire public californien, où étaient formés les futurs professionnels. […] Le rêve californien a toujours reposé sur la spéculation foncière fondée sur l’exclusion et la domination raciales. [Pages 378-9] L’éducation s’est améliorée pour les riches et s’est détériorée pour les pauvres. [Pages 382]

Les allégements fiscaux eurent le même impact… Reagan allait bientôt arriver à la présidence et derrière lui la Hoover institution. Individualisme, vie privée, propriété, concurrence grâce à la déréglementation, la privatisation et les réductions d’impôts qui se renforçaient mutuellement. Les travailleurs bénéficièrent de fonds de pension, mais les syndicats ne géraient généralement pas leurs droits de vote… [Pages 406-407]

La réduction massive de l’impôt sur les plus-values (plus de 50 %) et la déréglementation des investissements personnels ont transformé le capital-risque, autrefois réservé à un petit groupe d’amis influents à Cambridge, en un secteur en pleine expansion. Les capitaux investis dans ces fonds ont quadruplé au début des années 1980, passant de 1 milliard de dollars à la fin des années 1970 à 4 milliards de dollars en 1983. [Page 408]

Malcolm Harris m’a encore surpris, alors que je pensais être en terrain connu. À partir de la page 408, il aborde la tragédie des biens communs pour expliquer la privatisation des biens publics. « Cela a représenté un changement d’idéologie : on est passé de la reconnaissance de la nécessité de constituer un patrimoine commun de propriété intellectuelle pour les nouvelles industries à la création du meilleur climat d’investissement possible en limitant la diffusion des nouvelles technologies. Tandis qu’une application rigoureuse du droit de la concurrence a assuré la prolifération des premières licences de transistors, cette nouvelle religion d’État a encouragé le technomonopole aux frais du contribuable. » L’histoire de Genentech est bien connue, et pourtant, cet argument me surprend quelque peu. J’avais l’impression que le brevet sur l’ADN n’était pas exclusif, de manière similaire à celui sur les transistors. Je me trompe peut-être, mais il semble que ce point soit évoqué ici. J’ignorais également que Donald Kennedy, président de Stanford, avait dû démissionner en 1991 suite aux allégations d’abus d’usage de fonds fédéraux pour la recherche par l’université.

Nouvel Ordre Mondial

« L’ère Reagan – qui comprend la présidence de Carter ainsi que celles de George Bush père et, sans doute, de Clinton, George Bush fils, Obama, Trump et Biden, au moment où j’écris ces lignes – a remis l’Amérique sur la bonne voie. Le pays n’avait pas dit son dernier mot. […] L’innovation était le nouveau mot d’ordre, la haute technologie la nouvelle marque américaine. Mais qu’est-ce qui a rendu cette stratégie plus efficace durant cette période que les années précédentes ? L’informatisation n’a pas suffisamment amélioré l’efficacité des processus de fabrication du pays pour le rendre compétitif. […] L’ascension fulgurante de l’Union soviétique dans les domaines scientifiques et technologiques a prouvé que la voie du développement capitaliste n’avait rien d’exceptionnel ni d’intrinsèquement plus rapide. […] La stratégie keynésienne militaire a réussi à maintenir une frontière avec les communistes : le Japon, Taïwan, la Corée du Sud et l’Allemagne de l’Ouest sont restés un rempart solide contre l’effet domino. [Et alors ? … mais] À mesure que le capital se concentrait entre quelques mains, il devenait plus facile de rallier tout le monde à une même vision, celle du Consensus de Washington. » [Pages 407-8] Harris ajoute quelques autres points, comme l’immigration… Outre ces pays tampons, Harris mentionne également que « à la fin des années 1970, 99,7 % des plus d’un million de personnes admises sous parole provenaient de pays communistes ». Il évoque aussi des régimes corrompus comme l’Iran ou les Philippines, qui ont engendré d’importants flux financiers, notamment ceux qui ont financé des contre-révolutions à travers le monde, mais aussi la technologie de la SIlicon Valley, comme HP en particulier. La section consacrée à la Stanford Technology Corporation (pages 428-438) est particulièrement instructive.

La partie anecdotique concernant Steve Jobs et Trey (Bill) Gates est bien connue, mais l’analyse de Harris est à nouveau assez originale. « Le véritable chemin de l’invention est rarement simple ou direct, mais lorsque la reconnaissance scientifique ne correspond pas à la fortune, cette dernière l’emporte sur la première dans la mémoire collective. Après tout, il est notoire que reconnaître le mérite des inventeurs est complexe ; chaque innovation en engendre une autre, et chaque inventeur est inextricablement lié à un réseau de communautés. Il arrive souvent que deux ou trois personnes aient la même idée simultanément. L’argent offre une sorte de point de repère, un équivalent permettant de comparer ce qui, autrement, serait incomparable. » Harris nous rappelle que « ce sont les connecteurs qui sont plus responsables que les inventeurs, voire que les visionnaires isolés dans leurs domaines respectifs. […] Plus sophistiquée que la vision du Grand Homme, cette analyse écosystémique tient encore son objet pour acquis. Les histoires des Grandes Régions, comme *Regional Advantage* d’AnnaLee Saxenian et *What the Dormouse Said* de John Markoff, perçoivent la Silicon Valley comme un lieu de création plutôt que de transformation. En replaçant ces récits dans le contexte des changements à l’échelle de l’État, du pays et du monde, nous pouvons mieux comprendre l’industrie de la micro-informatique. Steve Jobs et Bill Gates sont des figures importantes de cette histoire, mais ils sont surtout significatifs en tant que personnifications de forces sociales universelles. Si Jobs et Gates n’avaient pas été eux-mêmes, d’autres l’auraient été. » [Pages 453-454]

« Il existait une différence importante entre Gates et la communauté des geeks : Trey Gates n’avait pas appris à programmer sur un système public, du moins pas en grande partie. Il avait suivi sa formation informatique dans une école privée huppée, sous contrat avec une entreprise privée financée par des capitaux privés. Trey Gates incarnait la bifurcation de la société suburbaine. […] Les géants de la Silicon Valley d’avant l’ère du silicium étaient généralement beaux, sportifs et sympathiques. […] Bill Gates et Steve Jobs, en revanche, négligeaient leur hygiène personnelle, ne pratiquaient aucun sport et étaient tous deux réputés pour leur comportement odieux. Aucun des deux n’a fait son service militaire et tous deux ont rapidement abandonné leurs études supérieures. Ils ont finalement adopté deux stratégies d’entreprise différentes et sont parfois devenus des concurrents, mais ils incarnaient les mêmes forces historiques. […] On a décrit cela comme la transition d’une masculinité « bureaucratique » à une masculinité « geek ». […] Les employés qu’une entreprise ne pouvait pas facilement remplacer étaient liés à la direction par le biais d’options d’achat d’actions. » [Pages 455-59]

Ensuite, il a fallu connecter les ordinateurs. C’est l’histoire connue de Bob Metcalfe et de 3Com, d’Arpanet et du réseau sans fil ALOHAnet, d’Ethernet et de TCP/IP, du routeur avec William Yeager, Andy Bechtolsheim, Leonard Bosack et Sandy Lerner, les deux derniers étant les fondateurs de cisco Systems (dont l’histoire des débuts mériterait aussi un rappel – voir pages 463-4 ou ici sur www.tcracs.org/tcrwp/1origin-of-cisco).

Internet ne tardera pas à suivre et, même si l’histoire est bien documentée, Harris apporte un point de vue intéressant. L’Amérique était favorable aux entreprises et, même si certains présidents étaient démocrates, l’institution Hoover a diffusé son idéologie bien au-delà des présidences Reagan et Bush. J’ignore ce que Harris pense de son influence sur Trump. Il propose des analyses intéressantes (marxistes) de la géopolitique et de l’économie : « Plus de la moitié – jusqu’à 80% – de la croissance de l’emploi aux États-Unis entre 1984 et 1997 provenait de travailleurs externes sous contrat. Et il s’agissait là des emplois maintenus sur le territoire national ; à l’échelle de l’État, l’emploi dans le secteur de la fabrication de matériel électrique et électronique a chuté de 38,7% entre 1980 et 1995. […] Les capitalistes gagnaient parce que leurs travailleurs perdaient, une réalité bien masquée par l’engouement suscité par la Silicon Valley. » [Page 474]. « L’Amérique a importé une cohorte duale d’immigrants pour correspondre à un modèle dual d’emplois, et pour chaque investisseur, membre du conseil d’administration ou fondateur de la Silicon Valley originaire du tiers monde, il y avait une famille de réfugiés dans un sous-sol local effectuant le travail manufacturier à bas salaire qui animait les chiffres de l’industrie informatique. Le néocolonialisme a fourni plus qu’un marché pour l’électronique de défense de la Silicon Valley : il a également fourni une main-d’œuvre » [Page 475].

Le XXIe siècle

Son analyse de l’évolution parallèle des marchés du café et de la cocaïne est tout aussi frappante [Pages 479-484]. L’Internet a bouleversé bien d’autres marchés. Il suffit de noter les histoires de Netscape et du procès anti-trust contre Microsoft [Pages 485-90], de rappeler la fameuse exhubérance irrationnelle d’Alan Greenspan [page 488], des concurrences fratricides entre Healtheon et WebMD, entre Pets.com et Petopia, entre WebVan et Homegrocer, entre Ticketmaster et tickets.com, entre Rio, Napster, Winamp et Realplayer. Les républicains ne supportaient pas Clinton, mais leurs politiques n’étaient pas si différentes.

Et encore une fois, « Google pouvait se permettre d’embaucher des travailleurs à bas salaire pour conduire des caméras et tourner les pages. […] Dans la grande tradition de ségrégation du marché du travail en Californie du Nord, ces travailleurs portaient des badges jaunes distinctifs, bien que cela fût à peine nécessaire pour les identifier : « c’était toujours le même groupe de travailleurs, majoritairement noirs et hispaniques, sur un campus où travaillaient principalement des employés blancs et asiatiques, sortant comme si la cloche d’une usine venait de sonner ». Ils entraient et sortaient à des heures fixes – 4h et 14h15 – afin d’épargner aux Googlers, reconnaissables à leurs badges blancs (employés), verts (stagiaires) et rouges (sous-traitants), une confrontation embarrassante avec cette hiérarchie interne particulière » [Page 515 et vous trouverez également une description plus détaillée de Google, d’où est tiré cet extrait, dans l’article « The Artist Leaving the Googleplex » d’Andrew Norman Wilson]. Malcolm Harris insiste sur des conditions de travail dures, pour ne pas dire parfois inhumaines (comme cela est semble être le cas dans les entrepôts d’Amazon). Le fait que ce fut aussi le cas pour Apple ou soit le cas pour Google sur le sol américain a de quoi surprendre un peu, tant avait été mis en avant une gestion originale et attirante des conditions de travail des ingénieurs. Un grand écart certain.

Bien sûr, cette mondialisation a décentré le monde vers l’Asie, et la Chine en particulier. Foxconn en serait l’illustration la plus flagrante, et pas vraiment pour le meilleur. Des suicides s’y produisaient, et Harris cite un poète chinois et employé de Foxconn, Xu Lizhi, qui se suicidera plus tard [Page 540]. Je le cite donc également :

Xu Lizhi, Chinese poet (1990-2014)

« Je m’endors tout simplement debout » from libcom.com

拒绝旷工,拒绝病假,拒绝事假

Pas d’absentéisme, pas de congé maladie, pas de congé personnel.

拒绝迟到,拒绝早退

Pas de retard, pas de départ anticipé

流水线旁我站立如铁,双手如飞

Au pied de la chaîne de montage, je me tenais immobile comme un roc, les mains à la vitesse de l’éclair,

多少白天,多少黑夜

Tant de jours, tant de nuits

我就那样,站着入睡

Je m’endors tout simplement debout.

« Une vis est tombée sur le sol » again from libcom.com

一颗螺丝掉在地上

Une vis est tombée sur le sol

在这个加班的夜晚

En cette nuit de travail supplémentaire

垂直降落,轻轻一响

Une chute verticale, accompagnée d’un bruit sourd.

不会引起任何人的注意

Cela n’attirera l’attention de personne.

就像在此之前

Comme la dernière fois

某个相同的夜晚

Une certaine nuit

有个人掉在地上

Une personne est tombée au sol

Bifurcations

Fracture continentale, fracture numérique, fracture éducative. On peut ne pas partager la vision du monde de Malcolm Harris. La politique semble se rapprocher de plus en plus de la foi religieuse. On ne cherche plus la vérité à partir des faits. Quel monde étrange ! Mais Palo Alto mérite d’être lu jusqu’au bout. Le lycée d’East Palo Alto a finalement fermé ses portes et a été remplacé par un centre commercial employant du personnel sous-payé. La plaque commémorative du centre commercial rend hommage à Bank of America et à la Fondation David et Lucile Packard. Tout en bas : EMPLACEMENT ORIGINAL DU LYCÉE RAVENSWOOD. [Page 551]

Si la Chine a principalement investi localement, la Russie connaît un sort différent, ses oligarques investissant à l’étranger. Mais Harris affirme une fois de plus qu’il s’agit des deux faces d’une même pièce. Yuri Milner et Alisher Usmanov ont investi massivement dans la Silicon Valley via Digital Sky Technologies (DST) : 200 millions de dollars pour 2% de Facebook, puis davantage par la suite pour atteindre 8 à 10% de la start-up, 380 millions de dollars dans Twitter, des participations dans Groupon, Zynga et Spotify, et, fait que je l’ignorais, ils ont été des investisseurs majeurs dans Y Combinator, l’accélérateur de Paul Graham. Si les entreprises technologiques – au même titre que l’art onéreux et les logements de luxe – misaient sur une polarisation et une inégalité accrues, alors elles ont offert à l’oligarchie russe mondialisée l’occasion de consolider sa propre prospérité. Et cela fonctionne – pour les milliardaires russes, les milliardaires américains, les milliardaires taïwanais, et même pour la plupart des milliardaires chinois. La chaîne de valeur relie d’anciens extracteurs soviétiques comme Usmanov – condamné et emprisonné pour « vol de biens socialistes » dans les années 80 – aux cités ouvrières de Foxconn, avec leurs heures supplémentaires obligatoires, leurs dortoirs d’entreprise et leurs patrouilles de sécurité odieuses. [Page 548]

En 2009, 42 personnes ont été arrêtées à East Palo Alto (EPA), démantelant le réseau de trafiquants de drogue Taliban sur Sacramento Street, « une impasse près d’University Avenue ». La lutte pour le contrôle du trafic de drogue a alimenté la violence à EPA, lui valant le taux d’homicides par habitant le plus élevé du pays en 1992. (Ce n’est pas nouveau ; le lecteur intéressé peut visionner le documentaire français « The Last Town » sur Arte ou lire ici « Les péchés capitaux de la Silicon Valley »). Dans une autre bifurcation bien décrite par Harris, qui mentionne « My Posse Don’t Do Homework » de LouAnne Johnson ainsi que « Unforgetting : A Memoir of Family, Migration, Gangs, and Revolution in the Americas » de Roberto Lovato, l’auteur qualifie la loi « No Child Left Behind » de « biais insidieux fondé sur de faibles attentes », une critique subtile et brillamment formulée de la discrimination positive. La question de savoir si ces enfants seraient dans de meilleures classes et de meilleures écoles est une autre affaire. […] Les capitalistes avaient besoin d’employés à bas salaires car c’est là que résidait la croissance. Si tous les enfants d’East Palo Alto devenaient ingénieurs, médecins et avocats, qui occuperait les centaines d’emplois du nouveau magasin IKEA près de l’autoroute ? [Pages 557-558]

À l’autre bout du spectre, quelques entrepreneurs créeraient de nouveaux outils pédagogiques comme SCORE! et le Programme éducatif pour les jeunes surdoués (une école en ligne dont les frais de scolarité s’élèvent à 28 610 $). « Les écoles sont excellentes parce que les maisons sont chères, ce qui rend les maisons encore plus chères et les écoles meilleures, ce qui rend les maisons encore plus chères et les écoles meilleures, ce qui rend les maisons encore plus chères et les écoles meilleures. » [Page 562] Lorsque la start-up étudiante de Stanford, Instagram, a été vendue à Facebook pour 1 milliard de dollars, elle ne comptait que 13 employés. Derrière la flambée des valorisations se cache un nombre relativement restreint d’employés hyper-compétitifs. Les super-codeurs sont les plus célèbres, ayant cultivé une certaine mystique professionnelle, et les managers non techniques sont tout aussi importants pour une croissance rapide. Les codeurs ne travailleraient certainement pas aussi vite sans eux. Soutenus par des armées de contractuels invisibles, les travailleurs à haut QI de la Silicon Valley, les vétérans de SCORE! ont réalisé les rêves les plus fous de Lewis Terman. […] Ce n’est pas du behaviorisme, c’est du néobehaviorisme. Pour accroître la productivité, le paradigme de la discipline est remplacé par celui de la performance. Les chevaux de Stanford étaient les premiers sujets d’étude de la performance et ils étaient eux aussi sujets à l’épuisement professionnel. La société produit des « dépressifs et des ratés » comme autant de déchets humains. Même les tueurs sont des nerds [Pages 562-565]. Palo Alto devient le lieu qui produit des Bébés Einstein mais l’une de ces étudiantes dira : « Nous sommes des corps sans vie dans un système qui engendre la compétition, la haine et décourage le travail d’équipe et l’apprentissage authentique. Nous manquons de vraie passion. Nous sommes malades… Il est temps de réaliser que nous emmenons nos élèves à la mort. » (Voir plus bas l’article de Carolyn Walworth). Suite aux nombreux suicides survenus dans les lycées de Palo Alto, en l’absence de preuves irréfutables dans le rapport, les responsables locaux pouvaient reprendre le discours tenu par Steve Jobs au sujet des suicides chez Foxconn : « c’est triste, mais parfois les gens se suicident. » Pourtant, dans les deux cas, il était difficile de rejeter la faute sur autrui. En janvier 2010, un employé de Foxconn s’est suicidé en sautant d’un immeuble, le lendemain du décès d’un adolescent sur les voies ferrées à Palo Alto. En janvier 2011, le même drame s’est reproduit. La seconde fois, les deux victimes avaient dix-neuf ans. [Page 567] « La beauté de ce système réside dans le fait que les récompenses attirent les gagnants, mais les gagnants engendrent les perdants. C’est impersonnel : ce sont les forces qui agissent, pas les hommes. » [Page 568]

Harris a publié son livre en 2022 ; ChatGPT n’existait pas encore, ni Trump II, mais il évoque la « mafia PayPal », notamment Musk et Thiel, qui employait J.D. Vance et finançait Curtis Jarvin. Il mentionne également Theranos, Snowden, les bus de Google, Uber et Palantir. « Comparés aux précédentes générations de fondateurs de start-ups à succès de la Silicon Valley, les dirigeants de ces plateformes à la dérive font passer Steve Jobs pour un enfant de chœur à la Wozniak » [page 580]. « Le besoin insatiable du capital en débouchés lucratifs est incompatible avec le contrôle démocratique des technologies modernes prôné par le Black Panther Party. […] On peut comprendre la Silicon Valley comme une expression particulière de cette dynamique impersonnelle : géographique, historique et imaginaire. Elle représente la ruée vers l’or, puis la suivante, et encore celle d’après, des produits agricoles à l’immobilier, des radios aux transistors, des microprocesseurs aux missiles, des PC aux routeurs, des navigateurs aux portails web, des iPods aux plateformes gig puis… Si la Californie est l’Amérique de l’Amérique, alors Palo Alto est l’Amérique de l’Amérique de l’Amérique » [Page 616].

Je ne sais pas si le lecteur partagera la conclusion de Harris, qui me rappelle la fin de Fahrenheit 451. Permettez-moi d’ajouter un dernier extrait : « Si les capitalistes intergalactiques l’emportent, s’ils épuisent la Terre et l’Humanité, alors, pour préserver ma réputation historique et celle de tous ceux que j’ai aimés, j’espère que les posthumains jugeront que nous sommes déjà arrivés trop tard, que nous n’avons jamais eu la moindre chance. C’est peut-être le cas – comme je l’ai soutenu, la situation générale est de plus en plus désespérée pour beaucoup – mais je n’y crois pas. Même si l’on pouvait me le faire croire, je refuserais. Je suis attaché à cette planète, ce qui signifie que je dois m’accrocher à l’espoir d’une alternative à l’épuisement capitaliste » [Page 619]. Ces mots, ses mots sont aussi les miens.

Post Scriptum 1 : je note ici un extrait d’une critique de livre par l’excellent Olivier Alexandre, sa conclusion « optimiste » de la crise en cours : « Dans un univers hautement concurrentiel, où jamais rien ne dure, à commencer par les entreprises technologiques (le destin funeste de Kodak, Nokia, BlackBerry ou Yahoo le rappellent), cette notion véhicule l’idée qu’une catégorie d’acteurs homogènes ferait main basse, depuis longtemps et pour longtemps, sur l’histoire. C’est oublier, comme nous le rappelle pourtant le livre, que cette domination est tout entière conditionnée par des jeux d’acteurs et un cadre institutionnel en constante évolution. L’histoire narrée ne cesse d’ailleurs d’être traversée, interrompue, tirée dans un sens puis dans l’autre, par des individus et des collectifs, des entreprises, mais aussi des administrations, des hackers, des lanceurs d’alerte, des universitaires et des militants associatifs. En voilà peut-être assez pour laisser une lueur d’espoir à toutes celles et tous ceux qui se sentent pris dans la toile.

Post Scriptum 2 : J’ai mentionné au début un article de NPR sur le livre. J’ai trouvé d’autres critiques intéressantestoutes en anglais (et je traduis les titres) :

Les enfants de Californie seront nos enfants : à propos du « Palo Alto » de Malcolm Harris par Ben Beitler, 14 février 2023 https://lareviewofbooks.org/article/the-children-of-california-shall-be-our-children-on-malcolm-harriss-palo-alto/

Avidité, eugénisme et paris risqués : l’auteur Malcolm Harris analyse le bilan mortel du capitalisme de la Silicon Valley par Lois Beckett, The Guardian, 11 mai 2023

https://www.theguardian.com/books/2023/may/10/palo-alto-book-malcom-harris-interview

Les merveilleux garçons de Palo Alto : de la Silicon Valley Bank à Sam Bankman-Fried, les récents scandales qui bouleversent l’industrie technologique s’inscrivent dans une longue tradition d’innovation et d’impunité. by David Leavitt, The New Yorker, 20 mars 2023

https://www.newyorker.com/books/under-review/the-marvellous-boys-of-palo-alto#rid=81d5998c-34ba-4795-aa4e-066f456d96ed&q=malcolm+harris

A propos des suicides de la Silicon Valley

Dans les écoles à forte pression de Palo Alto, les suicides mènent à une introspection. par Arun Rath, NPR, 11 mai 2015

https://www.kqed.org/news/10521875/in-palo-altos-high-pressure-schools-suicides-lead-to-soul-searching

Pourquoi tant de jeunes prometteurs se suicident-ils à Palo Alto ? par Hanna Rosin, The Atlantic, décembre 2015

https://www.theatlantic.com/magazine/archive/2015/12/the-silicon-valley-suicides/413140/

Un représentant du conseil scolaire de Paly : « Les souffrances des jeunes de Palo Alto » par Carolyn Walworth, 25 mars 2015

https://www.paloaltoonline.com/news/2015/03/25/guest-opinion-the-sorrows-of-young-palo-altans/

et un texte court : Le prix de la perfection : les suicides dans la Silicon Valley, 16 décembre 2015

https://thekimfoundation.org/the-price-of-perfection-the-silicon-valley-suicides/

Le magazine The Atlantic a publié un article d’Hanna Rosin intitulé « Les suicides dans la Silicon Valley : pourquoi tant de jeunes à l’avenir prometteur se suicident-ils à Palo Alto ? ». Rosin y décrit une ville prospère, où règnent la réussite et les grandes ambitions. Pourtant, au lycée Gunn de Palo Alto, en Californie, le taux de suicide sur dix ans est quatre à cinq fois supérieur à la moyenne nationale. En mars 2014, depuis la rentrée scolaire, 42 élèves de Gunn avaient déjà été hospitalisés ou traités pour « idées suicidaires importantes ». Selon un sondage réalisé la même année, 12% des lycéens de Palo Alto ont déclaré avoir sérieusement envisagé le suicide au cours des douze derniers mois.

Qu’est-ce qui pousse les jeunes à bout ? Bien qu’il soit impossible de déterminer la raison exacte du suicide, compte tenu de sa complexité, certaines théories évoquent le climat académique stressant qui règne à Palo Alto.

Carolyn Walworth, élève de première au lycée de Palo Alto et membre du conseil scolaire des élèves, a écrit un article sur son expérience d’élève. Elle explique que dès l’école primaire, les enfants sont classés comme lecteurs « précoces » ou « tardifs ». Si les lecteurs « précoces » sont considérés comme brillants, les lecteurs « tardifs » se sentent incompétents, et cette catégorisation constante les poursuit jusqu’au lycée.

« J’aime à penser que c’est la raison pour laquelle j’ai perdu si tôt mon enthousiasme et ma confiance en maths », confie Walworth. « Comment aurais-je pu me sentir intelligente alors que ma classe était considérée comme nulle ? » Elle décrit la pression constante d’être dans les classes avancées, de faire du sport, de participer aux clubs scolaires, de suivre des cours préparatoires au SAT le week-end, de trouver des stages et de faire une quantité excessive de devoirs, tout en subissant les pressions typiques de l’adolescence. C’est en effet épuisant et stressant. Walworth explique qu’il ne s’agit pas d’un manque de ressources, mais simplement d’une surcharge de travail.

À la fin des années 1990, Suniya Luthar était professeure adjointe au département de psychiatrie de Yale. Elle menait des recherches dans un établissement scolaire défavorisé d’un centre-ville du Connecticut. Son objectif était de déterminer si les problèmes de comportement étaient davantage liés à la pauvreté ou à une phase particulière de l’adolescence. Luthar avait besoin d’un second établissement pour servir de point de comparaison et fut mise en relation avec un lycée huppé de banlieue. Ses découvertes furent alarmantes : la proportion d’élèves qui fumaient, buvaient ou consommaient des drogues dures était nettement plus élevée dans ce dernier établissement, de même que le taux d’anxiété et de dépression sévères. Cette anomalie a orienté Luthar vers une carrière consacrée à l’étude des vulnérabilités des élèves au sein de ce qu’elle appelle « une culture de l’abondance ».

« On part du principe que, parce que ces enfants ont de l’argent et une bonne éducation, tout va bien », explique Luthar. « Et à long terme, l’argent et l’éducation les protégeront, mais à l’adolescence, les dangers liés à la culture de l’abondance peuvent être très importants. » Cependant, cela ne signifie pas que les enfants issus de milieux aisés sont plus susceptibles de se suicider. Les études sur le suicide chez les jeunes ont généralement révélé peu de différences entre les classes sociales et économiques. Ce constat signifie simplement que de nombreux jeunes de tous horizons souffrent.

Aux États-Unis, on recense environ cinq vagues de suicides de jeunes par an, et Palo Alto en est déjà à sa deuxième. Quelles qu’en soient les raisons, il est impératif d’agir pour changer la culture de la perfection qui règne dans cette communauté. Demander de l’aide doit être perçu comme une force, et non comme une faiblesse.

{kind=link}