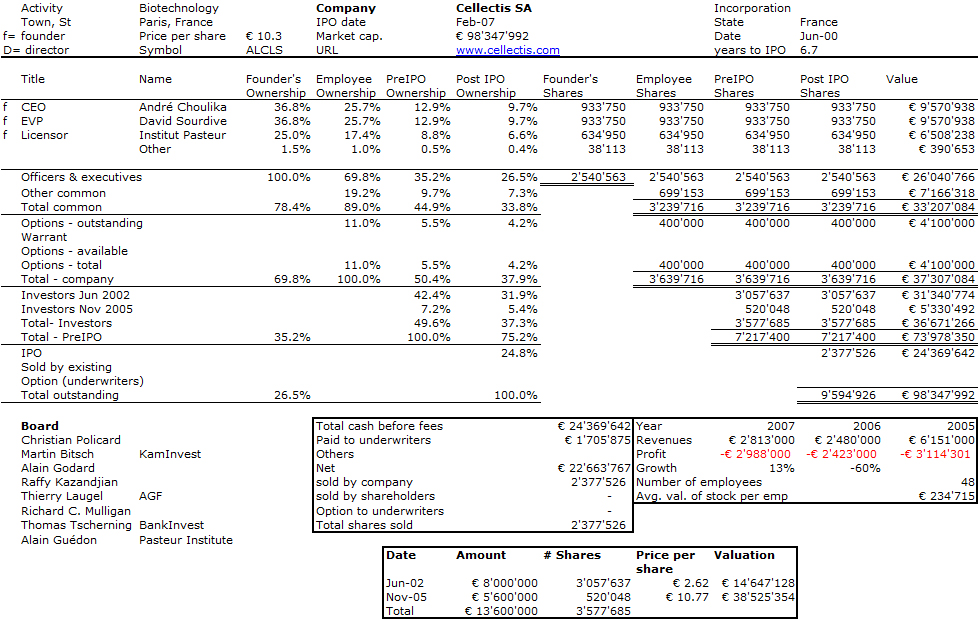

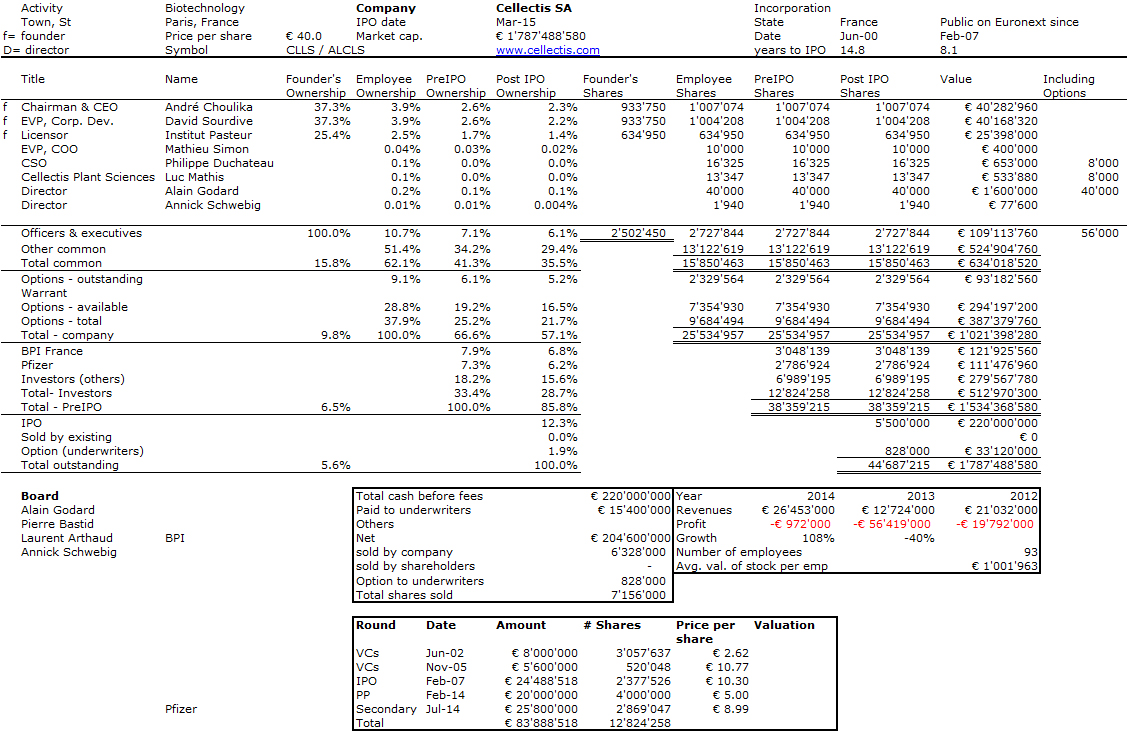

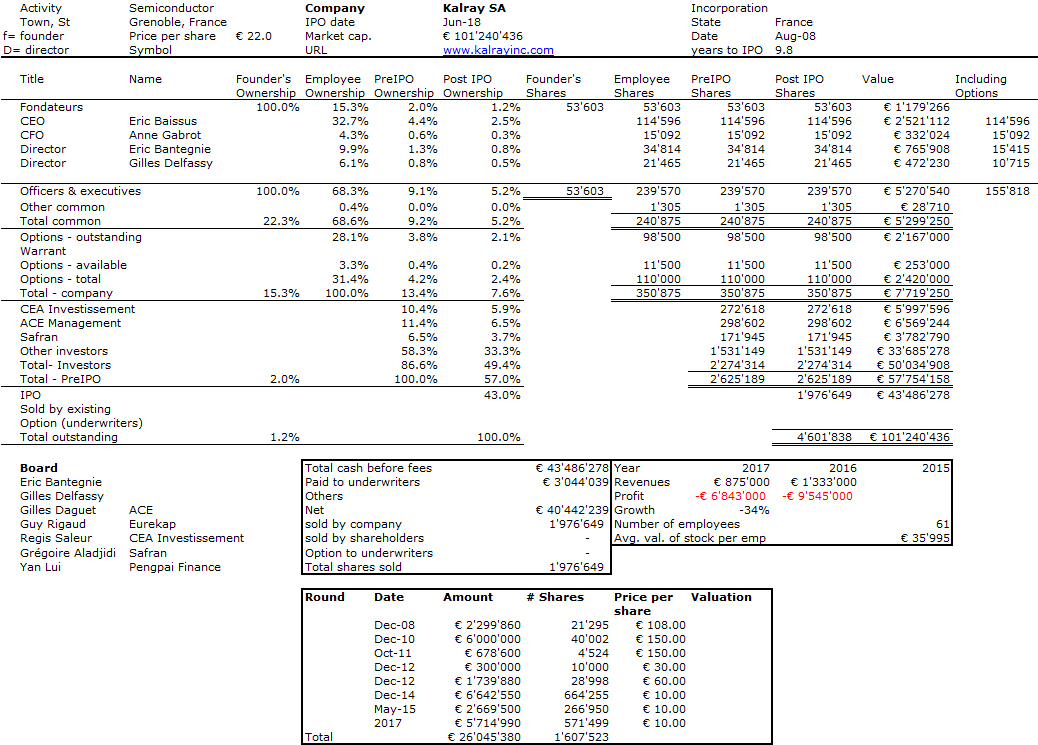

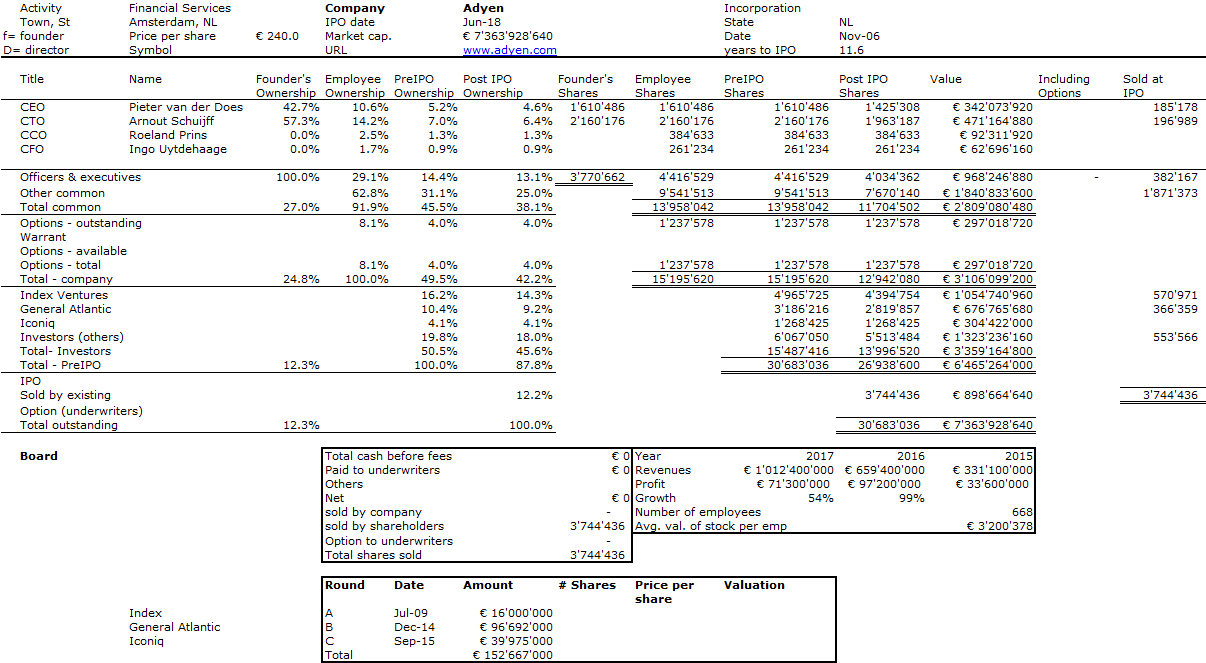

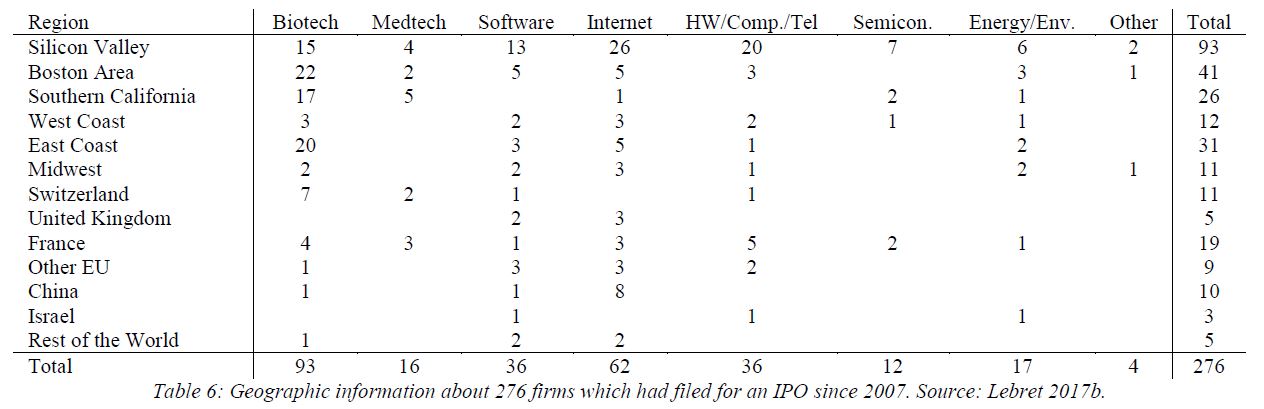

Comme certains d’entre vous le savent, j’aime compiler des données. Parmi mes hobbies sont les cap. tables de startups qui sont allées (ou au moins ont eu l’intention d’aller) en bourse. J’ai maintenant plus de 450 entreprises de ce type et vous pouvez jeter un coup d’œil à un résumé récent de plus de 400 entreprises dans Startups et Actionnariat. Ces derniers jours, j’ai jeté un coup d’œil sur des start-up cotées sur des bourses européennes (Paris, Amsterdam) à travers leur prospectus d’introduction en bourse. Quelle différence avec les dépôts S-1 du Nasdaq! Tellement moins d’informations que c’en était frustrant pour moi. Voici les exemples de Cellectis, Kalray et Adyen.

Je ne suis pas sûr que vous prendrez le temps d’analyser, mais savoir combien les fondateurs, les employés, les investisseurs possèdent dans ces startups est plus complexe à comprendre quepour celels cotées au Nasdaq. Regardez la différence entre Cellectis lors de son entrée en bourse à Paris en 2007 et en 2015 au Nasdaq.

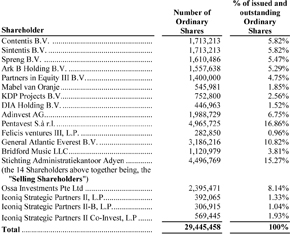

Comment pouvez-vous lire qui sont les personnes derrière toutes ces structures dans l’actionnariat d’Adyen?

Et pourquoi les tours passés ne sont-ils pas disponibles plus systématiquement …?

Si vous voulez voir plus de données, voici le document des 450 startup.

En lisant Hammer And Tickle, une histoire du communisme racontée par les blagues communistes de Ben Lewis, je me suis demandé pourquoi un collègue m’avait offert un tel livre. Parce que je serais un stalinien? Parce qu’au contraire, je devrais faire attention à n’être pas trop critique? Ou plus simplement parce que les grandes institutions auraient toujours tendance à devenir des bureaucraties. Et bien je ne sais pas et ça n’a guère d’importance, en comparaison du fait que j’ai aimé lire ces blagues malgré le contexte terrible qui explique leur existence…

Le titre est un jeu de mot intraduisible en français. Le marteau et la faucille se dit Hammer & Sickle en anglais alors que Tickle signifie titiler, faire rire. Dans un style similaire, je vous encourage aussi à voir Une exécution ordinaire, un film magnifique et terrible dont voici la bande-annonce.

Qu’est-ce qui est plus froid en Roumanie que l’eau froide? L’eau chaude. [Page 3]

« Il y avait une autre blague qui était presque vraie – fidèle à la vie. Ceaușescu est très en colère parce qu’il n’entend pas de blagues à son sujet. Alors il ordonne une grande réunion de masse, et annonce « à partir de maintenant vous allez travailler sans être payés. » Et personne ne dit rien. « D’accord, continue-t-il, et à partir de maintenant vous allez tous travailler pour moi. » Personne ne dit rien. « Demain tout le monde est condamné à mort par pendaison », ajoute-t-il. Personne ne dit rien. « Hé, dit-il, êtes-vous fous? N’avez-vous tous rien à dire? N’allez-vous pas protester? » Il n’y a alors qu’un seul petit type qui dit: « Monsieur le Président, j’ai une question: est-ce que nous apportons notre corde ou est-ce que le syndicat va nous la donner? » [Page 3 à nouveau]

Après la Révolution d’Octobre, Dieu envoie trois observateurs en Russie: Saint Marc, Saint Pierre et Saint Matthieu. Ils lui envoient trois télégrammes.

‘Je suis tombé entre les mains de la Tchéka – Saint Marc.’

‘Je suis tombé entre les mains de la Tchéka, Saint Pierre.’

‘Tout va bien. Je vais bien. Matthias, Superintendant de la Tchéka.’

[Page 25]

L’antisémistime n’est malheureusement jamais très loin, mais comme les juifs eux-même en sont souvent les auteurs… je me permets d’en citer deux:

Un juif parle à son ami: ‘Mon fils Moïse et moi, nous allons très bien. Moisha travaille au Komintern en tant que communiste noir africain, alors que je suis au Kremlin, au sommet du clocher Ivan le Grand, attendant de sonner la cloche pour la révolution mondiale.

‘Eh bien, ce doit être un travail plutôt ennuyeux d’attendre la révolution mondiale’, dit son ami.

‘Oh oui, mais c’est un travail pour la vie.’

[Page 27]

Une diligence pleine de passagers voyage de Jytomyr à Kiev quand une bande de voleurs l’attaque. Leur chef commande: ‘Halte. Que personne ne bouge. Les mains en l’air!’ Tous les passagers sortent docilement de la diligence et mettent leurs mains en l’air. L’un d’eux se tourne vers le chef des bandits et dit: ‘Monsieur le chef, vous êtes en train de nous prendre tout ce que nous avons. Laissez-moi prendre quelque chose dans ma poche. Je dois donner quelque chose à la personne qui se tient à côté de moi.

‘Dépêchez-vous!’ Il montre le canon de son revolver au voyageur.

Le passager vide sa poche, prend cent roubles et, se tournant vers son voisin, dit: ‘Salomon! Je ne te dois pas cent roubles? Voici, prend-les. Et souviens-toi, maintenant, nous sommes quitte.’

[Page 29]

Un classique: Quels furent les derniers mots de Maïakovski avant de se suicider? ‘Camarades, ne tirez pas!’ [Page 50]

Humour en Absurdistan: Un troupeau de moutons est arrêté par les gardes-frontières à la frontière russo-finlandaise. ‘Pourquoi voulez-vous quitter la Russie?’ leur demandent les gardes.

‘C’est le NKVD’, répond le mouton terrifié. ‘Beria leur a ordonné d’arrêter tous les éléphants.’

‘Mais vous n’êtes pas des éléphants!’ soulignent les gardes.

‘Essayez de dire ça au NKVD!’

[Page 58]

À propos du progrès et de l’innovation [Page 66] – Qui a découvert le rasoir électrique?

Il a été découvert par Ivan Petrovich Sidorov … dans la poubelle derrière l’ambassade américaine.

– Il y avait deux portraits sur le mur du musée, l’un du scientifique Ivanov qui a inventé la locomotive, le bateau à vapeur et l’avion, et l’autre du scientifique Petrov, qui a inventé le scientifique Ivanov.

Un enseignant demande à sa classe ‘Qui est votre mère et qui est votre père?

Un élève répond: ‘Ma mère est la Russie et mon père est Staline.’

‘Très bien’, dit le professeur. ‘Et qu’est-ce que tu aimerais être quand tu seras grand?’

‘Un orphelin.’

[Page 89]

A suivre… et voici la suite le 15 juin

Une femme au foyer à l’autre: «J’entends qu’il y aura de la neige demain!»

«Eh bien, je ne fais pas la queue pour ça.» [Page 132]

Un homme meurt et va en enfer. Il découvre qu’il a le choix: il peut aller dans l’Enfer capitaliste ou dans l’Enfer communiste. Naturellement, il veut comparer les deux, alors il va voir l’Enfer capitaliste. Là-bas, à la porte d’entrée se trouve le diable, qui ressemble à un Ronald Reagan. «Qu’est-ce qu’il y a dedans?» demande le visiteur.

«Eh bien, répond le diable, dans l’Enfer capitaliste, ils vous écorchent vivants, puis ils vous font bouillir dans de l’huile et ensuite ils vous coupent en petits morceaux avec des couteaux tranchants.»

«C’est terrible!» halète-t-il. «Je vais vérifier l’Enfer communiste!»

Il passe à l’Enfer communiste, où il découvre une énorme file de personnes qui attendent d’entrer. Il attend dans la queue. Finalement, il arrive à à la porte de l’Enfer communiste où se trouve un petit vieux qui ressemble un peu à Karl Marx.

«Je suis toujours dans le monde libre, Karl, dit-il, et avant que j’arrive, je veux savoir comment ça se passe là-bas.»

«Dans l’Enfer communiste, dit Marx avec impatience, ils vous écorchent vivants, puis ils vous font bouillir dans de l’huile et ensuite ils vous coupent en petits morceaux avec des couteaux tranchants.

«Mais … mais c’est comme l’Enfer capitaliste!» proteste le visiteur. «Pourquoi une si longue file d’attente?»

«Eh bien, soupire Marx, parfois nous n’avons plus d’huile, parfois nous n’avons pas de couteaux, parfois pas d’eau chaude …» [Page 133]

Pourquoi n’est-il pas possible de contrôler le taux de natalité dans les pays du bloc soviétique?

Parce que les moyens de production restent en mains privées. [Page 145]

Le marxisme-léninisme est-il une science?

Non. Si c’était le cas, ils l’auraient testé sur les animaux en premier. [Page 145]

Khroutshchev traverse le Kremlin, s’inquiète des problèmes de l’Union soviétique et crache sur le tapis dans un geste de dégoût.

«Comportez-vous, Nikita Sergeyevich», réprimande son aide. «Souvenez-vous que le grand Lénine a traversé ces salles!»

«Tais-toi», répond Khrouchtchev. «Je peux cracher autant que je veux ici; la reine d’Angleterre m’a donné la permission!»

«La reine d’Angleterre?»

«Oui! J’ai aussi craché sur son tapis à Buckingham Palace, et elle m’a dit: ‘Monsieur Khrouchtchev, vous pouvez le faire au Kremlin si vous le souhaitez, mais vous ne pouvez pas vous comporter comme ça ici …’» [Page 154]

Pourquoi les Vopos se déplacent-t-il toujours par trois?

Un qui sait lire, un qui sait écrire et un qui garde un œil sur ces deux intellectuels. [Page 158]

«Hmm», dit-il en ouvrant la lettre, «il m’a dit que si les choses allaient mal, il m’écrirait à l’encre rouge». La lettre est écrite à l’encre bleue. Il lit: «Cher Ivan, je passe un bon moment au Kazakhstan. Il fait chaud, j’ai un grand appartement et beaucoup à manger…»

Il interrompt la lettre, se tourne vers son fils et dit: «Tu vois, nous progressons sur la voie du socialisme…» Il lit la dernière ligne de la lettre: «Il n’y a qu’un problème – je ne trouve pas d’encre rouge.» [Page 164]

Libero Zuppiroli aborde la problématique sous l’angle des utopies et des dystopies en faisant appel au début de son livre à d’anciens auteurs des XVIIIe et XIXe siècle, montrant ainsi que l’optimisme excessif a toujours existé et que son pendant réaliste voire pessimiste l’a aussi toujours accompagné. Flora Tristan en 1840 répond à Sadi Carnot sur les bénéfices de la machine en 1824, Marat en 1774 vient en contrepoint au libéralisme économique de Adam Smith en 1776, et Francis Bacon, dès 1627, rêve de progrès scientifiques et technologiques sans fin. Les promesses utopiques ne sont pas nouvelles!

C’est un livre qu’il faut lire et je vous laisserai découvrir son analyse des promesses dans les domaines des technologies de l’information, de la robotique, de la défense, des imprimantes 3D et des nanotechnologies, de la ville, de l’énergie, de la santé et du big data. Une simple illustration: aux alentours de 2005, les nanotechnologies étaient considérées comme un marché extrêmement prometteur, qui atteindrait 3 000 milliards de dollars en 10 ans. Plus de 10 ans plus tard, le marché se situe autour de 100 millions de dollars… (Pages 125-6)

Je crains pourtant que Libero Zuppiroli ne se fasse pas beaucoup d’illusions sur l’impact de ses analyses. Dans une note sur les auteurs critiques (note 119, page 293), il écrit « il fait partie de ces célèbres intellectuels critiques que la société américaine ne se contente pas seulement de tolérer, mais dont on favorise l’éclosion. Pourtant leurs critiques vis-à-vis du système américain sont acerbes et fondées sur des analyses remarquables. Mais ceux qui possèdent le pouvoir savent bien que, malgré leur réputation internationale, l’audience de ces intellectuels se limite à une faible fraction de personnes convaincues d’avance. Quel que soit leur talent, leur influence sur les masses d’électeurs et d’électrices sera toujours très inférieure à celle des télé-évangélistes. »

Mais je savais Libero Zuppiroli malicieux et sa conclusion me le confirme: cet empire s’effondrera comme ce sont effondrés les empires romain, napoléonien et soviétique. Quand? Nul ne le sait… mais il s’effondrera victime de son Hubris…

PS (29 octobre 2018): le lecteur pourrait être aussi intéressé par trois autres critiques du livre:

Les progrès de la science dépendent de nouvelles techniques, de nouvelles découvertes et de nouvelles idées, probablement dans cet ordre – Sydney Brenner Toute science est soit de la physique soit de la collection de timbres – Ernest Rutherford

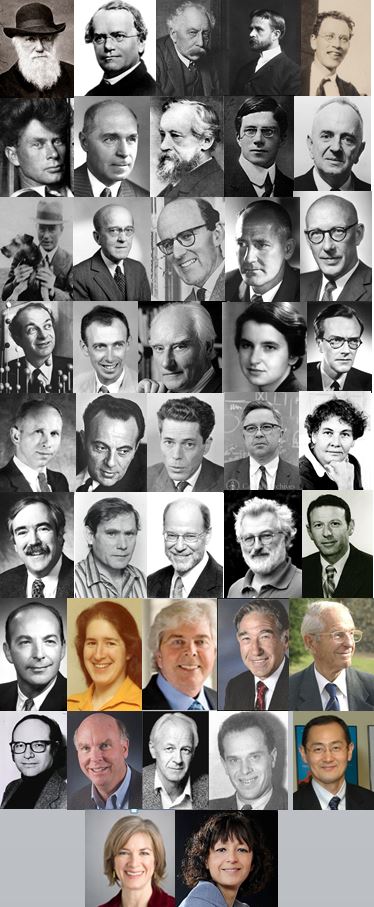

Je ne savais pas grand-chose de la génétique, à l’exception de mes données ici et là sur les startups en biotechnologie. Mais grâce à son livre Il était une fois le gène, Siddhartha Mukherjee me fait croire que j’en sais beaucoup plus. Sa brillante histoire est comme une symphonie, décrivant les premiers jours de la génétique, avec Darwin et Mendel et les derniers développements de cette science fascinante. Il y a des citations brillantes comme les deux ci-dessus, respectivement page 202 et 221 (de la version anglaise). Et il y a des portraits merveilleux.

Je ne donnerai ici que quelques-uns d’entre eux, au sens propre, comme quiz…

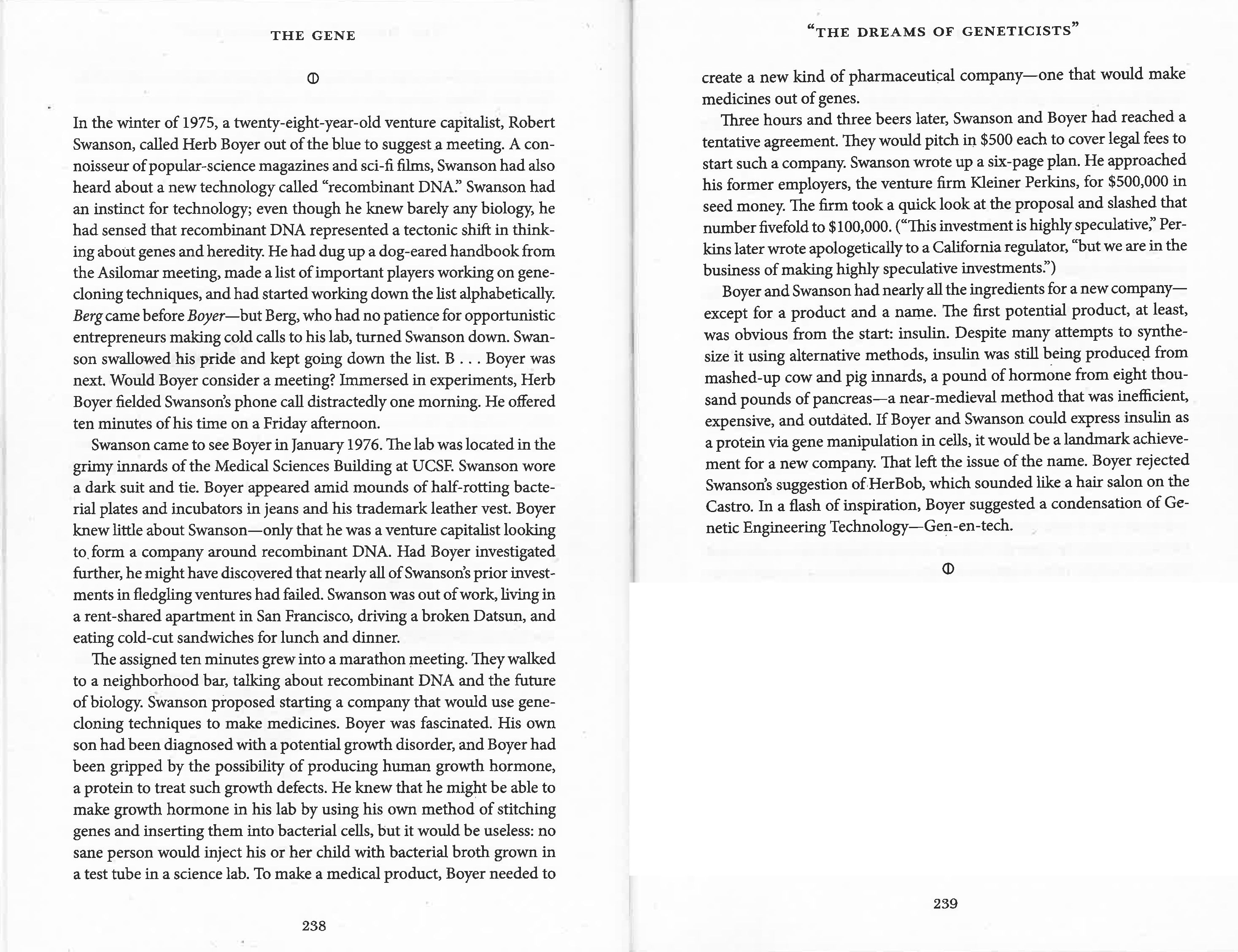

Mais avant de découvrir la réponse, voici un extrait (en anglais) du livre. Il s’agit d’une célèbre anecdote à l’origine de la création de Genentech.

Et voici aussi une analyse très intéressante de ce que sont la science, la technologie et la biologie:

« Ne vous laissez pas bercer par cette description. Ne soyez pas, gentil lecteur, tenté de penser – « Mon Dieu, quelle recette compliquée! » – pour ensuite être assuré que quelqu’un n’apprendra pas à comprendre ou à manipuler cette recette de manière délibérée.

« Quand les scientifiques sous-estiment la complexité, ils sont la proie des périls de conséquences imprévues. Les paraboles d’une telle portée scientifique sont bien connues: les animaux étrangers, introduits pour lutter contre les parasites, deviennent des espèces nuisibles à part entière; l’élévation des cheminées, destinée à alléger la pollution urbaine, libère des effluents particulaires plus élevés dans l’air et exacerbe la pollution; stimuler la formation de sang, destiné à prévenir les crises cardiaques, épaissit le sang et entraîne un risque accru de caillots sanguins dans le cœur.

« Mais quand les non-scientifiques surestiment la complexité – «Personne ne pourra craquer ce code» – ils tombent dans le piège des conséquences non-anticipées. Au début des années 1950, un certain nombre de biologistes considéraient que le code génétique dépendrait tellement du contexte – si déterminé par une cellule particulière d’un organisme particulier et si horriblement alambiqué – que le déchiffrer serait impossible. La vérité s’est révélée être tout le contraire: une seule molécule porte le code, et un seul code décrit le monde biologique. Si nous connaissons le code, nous pouvons intentionnellement le modifier dans les organismes, et finalement chez les humains. De même, dans les années 1960, beaucoup doutaient que les technologies de clonage de gènes puissent si facilement transférer des gènes entre espèces. En 1980, fabriquer une protéine de mammifère dans une cellule bactérienne ou une protéine bactérienne dans une cellule de mammifère n’était pas seulement faisable; c’était, selon les mots de berg, plutôt «ridiculement simple». Les espèces étaient spécieuses. « Etre naturel » était « souvent juste une pose ». [Page 408] […]

« La technologie, ai-je déjà dit, est la plus puissante lorsqu’elle permet les transitions – entre mouvement linéaire et circulaire (la roue), ou entre le monde réel et le monde virtuel (l’Internet). La science, en revanche, est la plus puissante quand elle élucide les règles d’organisation – les lois – qui agissent comme des lentilles à travers lesquelles on peut voir et organiser le monde. Les technologies cherchent à nous libérer des contraintes de nos réalités actuelles à travers ces transitions. La science définit ces contraintes, en dessinant les frontières extérieures des limites de ce qui est possible. Nos plus grandes innovations technologiques portent ainsi des noms qui revendiquent nos prouesses sur le monde: le moteur – engine – (de ingenium, ou «ingéniosité») ou l’ordinateur – computer – (de computare, ou «compter ensemble»). En revanche, nos lois scientifiques les plus profondes sont souvent nommées d’après les limites de la connaissance humaine: l’incertitude, la relativité, l’incomplétude, l’impossibilité.

« De toutes les sciences, la biologie est la plus anarchique; il y a peu de règles au départ, et encore moins de règles universelles. Les êtres vivants doivent, bien sûr, obéir aux règles fondamentales de la physique et de la chimie, mais la vie existe souvent sur les marges et les interstices de ces lois, les pliant vers des limites presque brisées. L’univers cherche des équilibres; il préfère disperser l’énergie, perturber l’organisation et maximiser le chaos. La vie est conçue pour combattre ces forces. Nous ralentissons les réactions, concentrons la matière et organisons les produits chimiques en compartiments. «Il semble parfois que freiner l’entropie est notre but chimérique dans l’univers», écrit James Gleick. » [Page 409]

Je n’avais pas contribué à Entreprise Romande depuis un moment, ce qui pourrait être la raison de ma relative fatigue face au flux continu d’innovations (virtuelles?). Voici ma dernière contribution…

Lorsque le rédacteur de votre magazine préféré m’a demandé une nouvelle chronique sur l’innovation en évoquant pêle-mêle le bitcoin, l’intelligence artificielle, la protection des données, les GAFAs et la Chine, j’ai été saisi sinon d’un léger vertige, en tout cas d’une certaine lassitude. Il a suffi que j’ajoute à cette liste Fake news, voyages sur Mars ou remplacement de l’homme par la machine pour que ma passion continue pour les startups et l’innovation technologique se transforme en léger cauchemar. Il me semble en effet que plus l’on parle d’innovation et moins on innove réellement.

Quand j’explique mon léger scepticisme à tout interlocuteur, celui-ci commence en général par mentionner le remplacement de la caissière de la Migros par une machine. Je lui rétorque qu’il me semble que c’est nous, acheteurs, qui avons remplacé la caissière. Si les média ont relayé en 2011 l’annonce de Foxconn qu’elle voulait installer un million de robots en 3 ans, menaçant à terme les 1,2 millions d’employés, une recherche en ligne indique aujourd’hui qu’elle a une capacité à installer 10000 robots par an, et toujours le même nombre d’employés.

La Silicon Valley ayant été à l’origine des innovations majeures de ces cinquante dernières années est scrutée plus attentivement. Bien sûr les GAFAs représentent une réelle menace : les deux A deviennent le supermarché du monde alors que G et F les soutiennent à force de publicités basées sur des données que nous avons bien voulu leur donner, les mettant en situation de quasi-monopole. Mais vous avez bien lu, supermarché, publicité. Et c’est ce qu’on appelle des innovations majeures ?

Et que dire du capital-risque mondialisé ? Softbank vient d’annoncer le lancement d’un fonds de 100 milliards, de loin le plus grand jamais constitué. Dans les deux derniers mois, 10 startups de l’internet (dont Dropbox et Spotify) ont annoncé leur intention d’aller en bourse. Les chiffres donnent le vertige : elles ont réalisé 10 milliards de revenus et 2 milliards de pertes au total en 2017, grâce à 4 milliards de fonds levés depuis leur création. Le capital-risque est devenu une machine infernale qui, comme la Chine et les GAFAs, semble inarrêtable. Mais le capital-risque qui finançait en 1976 Genentech et Apple avec quelques millions finance aujourd’hui massivement « l’ubérisation » du monde, nouveau supermarché global, et de moins en moins la « deeptech ». Je vois dans ces tendances une mondialisation accélérée mais peu d’innovations majeures.

Quand je pense aux innovations de demain, je pense à la fusion nucléaire qui résoudra nos problèmes énergétiques, à la recherche sur le sida ou le cancer qui nous débarrassera de ces fléaux comme nous avons pu nous débarrasser des maladies précédentes, je pense à solutions de rupture pour l’eau, l’alimentation, la mobilité. Tom Perkins, grand capital-risqueur de la Silicon Valley, pensait que les innovations de notre temps reposaient sur trois inventions majeures, la machine à vapeur, l’électricité et surtout le transistor qui a rendu possible toutes les technologies qui semblent nous menacer aujourd’hui. Mais où est la prochaine invention ? Je me reconnais dans la phrase de Peter Thiel : « nous voulions des voitures volantes ; à la place, nous avons eu 140 caractères. »

Ne vous méprenez pas, l’innovation a été exceptionnelle au XXe siècle et les développements continuent. En biotechnologie, la technologie Crispr-CAS9 [1] est aussi prometteuse que la révolution génétique des années 70. Trois startups, Crispr Therapeutics, Intellia Therapeutics et Editas Medicine sont entrées en bourse en 2016 et promettent de soigner 10000 maladies. Mais aujourd’hui ces trois sociétés représentent moins de 70 millions de dollars de revenus et plus de 200 millions de pertes en 2017. Nous n’avons pas pour autant encore de thérapie génique ni de médecine personnalisée. L’Alphago de Google a battu le meilleur joueur de go mais les méchantes langues disent que ce n’est que la plus grande puissance de calcul et le plus grand stockage de données des ordinateurs qui a permis pareille performance, mais aucune invention ni intelligence particulière. Dans un contexte plus complexe, la machine ne se mesure pas à l’humain. Et que va réellement nous apporter la multiplication du Big Data ? Mais les promesses des uns aux politiciens et des autres aux actionnaires, amplifiées par les médias, sont parfois une insulte à l’intelligence : pourquoi parasiter l’esprit humain de promesses d’innovations (virtuelles) parfois plus abracadabrantesques les unes que les autres et au final décevantes quand le monde réel est suffisamment complexe et passionnant ?

Sept frontières de la connaissance selon du Sautoy: l’aléatoire et le chaos, la physique des particules et l’infiniment petit, la physique quantique et l’espace, l’univers et l’infiniment grand, le temps et la gravité, la conscience, la/les mathématique(s).

Pour l’illustrer, voici deux courts extraits:

Du Sautoy demande ce qu’est le B. dans Benoit B. Mandelbrot et la réponse est Benoit B. Mandelbrot. Joli!

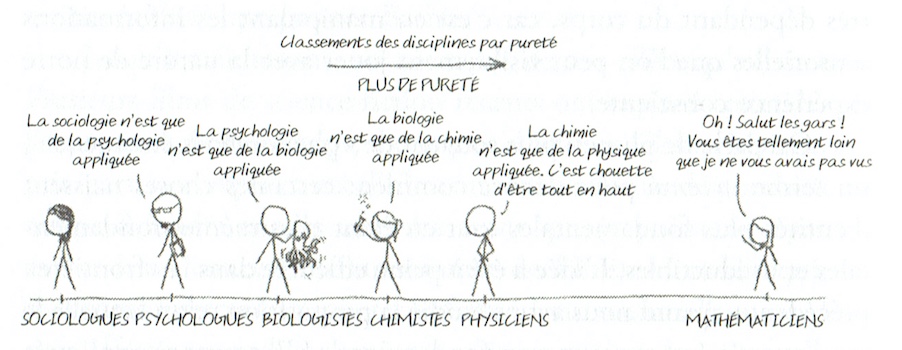

Et tout aussi joli sur la « pureté des disciplines » traduit de xkcd.com

Si vous aimez la/les science(s) ou la/les mathématique(s), un incontournable!

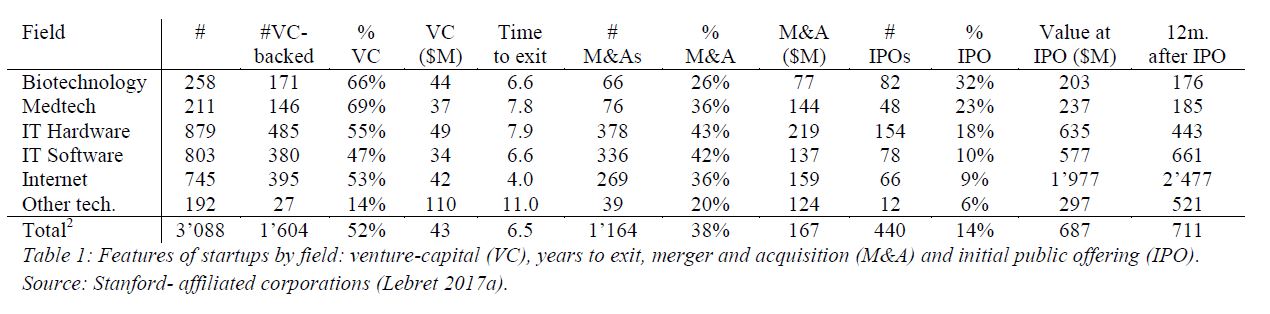

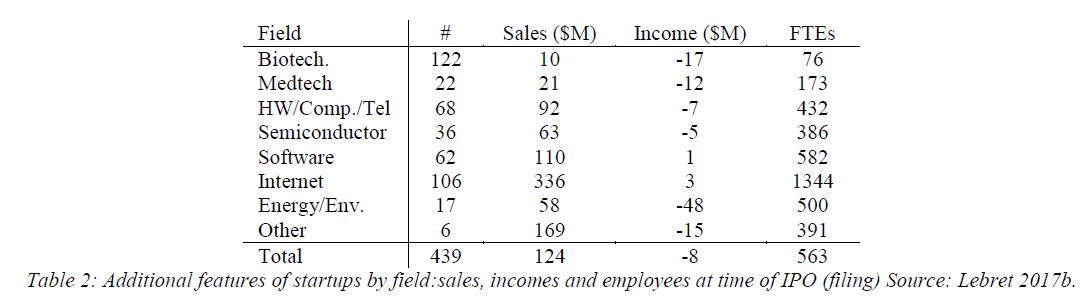

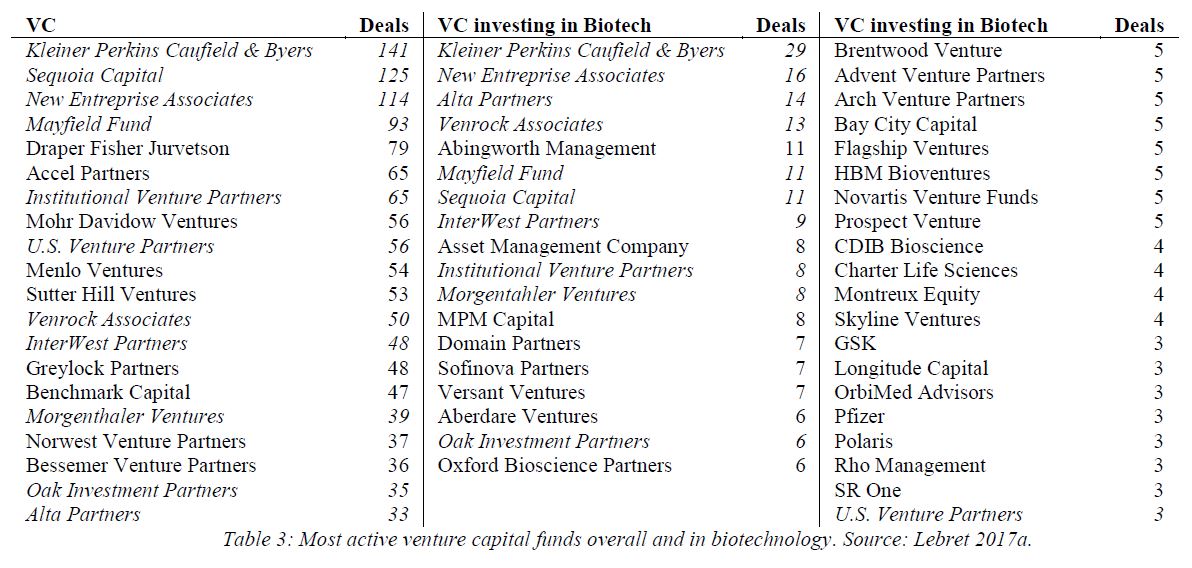

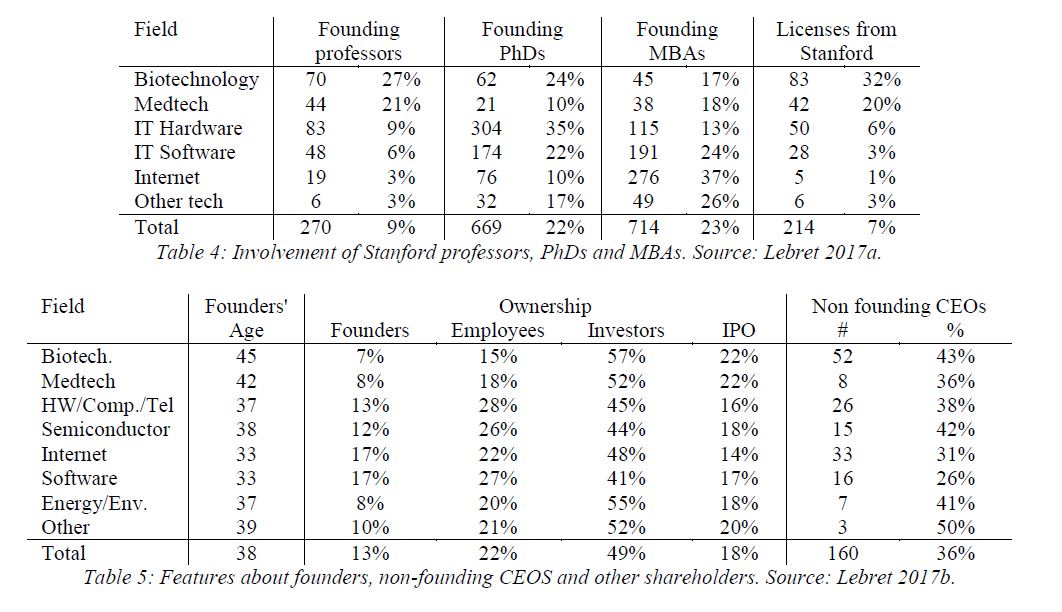

C’est un travail de recherche que j’ai fait récemment et après avoir essayé très brièvement de le publier dans des journaux académiques, j’ai arrêté d’essayer. Peut-être que ce n’est pas assez bon. Peut-être que le monde de la recherche et moi n’allons pas bien ensemble! C’est le résultat de deux séries de recherches que j’ai menées pendant des années, l’une sur les startup liées à Stanford et l’autre sur l’equity dans les startup.

Je vous encourage à le lire si le domaine vous intéresse ou à jeter un coup d’œil aux tableaux ci-dessous que j’ai extraits de ce court document de cinq pages.

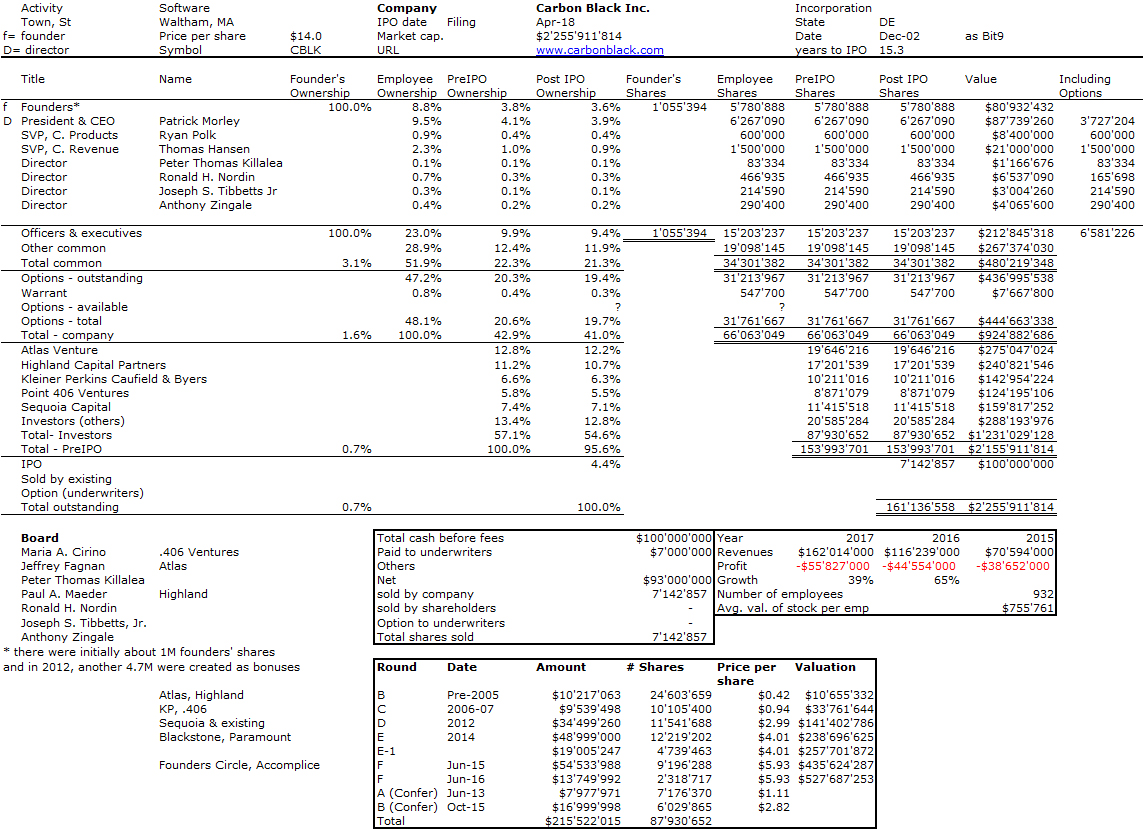

Au cours des dernières années, il y avait eu des projets réguliers d’entrée en bourse dans le domaine de la biotechnologie, mais les startup IT semblaient attendre. Puis Dropbox et Spotify l’ont fait avec succès. Cela a probablement donné confiance aux «licornes» et beaucoup ont récemment déposé leur S-1, comme Smartsheet, DocuSign, Zuora. Carbon Black est le dernier en date avec une histoire intéressante. Voici son document S-1 et plus bas sa table de capitalisation.

Carbon Black a été fondée en 2002, a levé près de 200 millions de dollars depuis sa création (sans compter l’argent levé par 4 startups acquises: Confer Technologies, Objective Logistics & VisiTrend). Elle a une liste royale de VsC, comme Kleiner Perkins, Sequoia, Highland, Atlas ou des fonds moins connus tels que .406 ou Accomplice. Je ne sais pas qui étaient les fondateurs, mais j’ai trouvé le nom de Todd Brennan qui est parti en 2008. Qui d’autre, aidez-moi! Enfin, la société est basée près de Boston, pas dans la Silicon Valley … Ceci est juste la dernière de mes compilations, que vous pouvez trouver dans un post précédent Startups et Actionnariat.