Voici ma dernière contribution en date à Entreprise Romande, que le magazine a intitulé « Laisser les énergies s’exprimer dès le plus jeune âge ».

Depuis quelques années un débat fait rage: y a-t-il un âge idéal pour créer ? Je ne parle pas de créativité artistique ou scientifique, même si la question mériterait une étude à elle-seule. Quel artiste a en effet produit une œuvre majeure après 40 ans? On attribue le prix Nobel bien souvent pour le couronnement d’une carrière mais les travaux du lauréat avait été produits des décennies plus tôt. Enfin la médaille Fields, prix suprême des mathématiques, n’est accordée qu’à des chercheurs de moins de 40 ans. En est-il de même pour la création d’entreprise ? En quelques mois, Scott Shane [1], puis Vivek Wadhwa [2] ont récemment dénoncé le mythe du jeune entrepreneur de moins de 30 ans que la Silicon Valley aurait abusivement célébré. Shane constate une activité entrepreneuriale deux fois supérieure chez les quinquas, y compris dans la haute technologie, que chez les entrepreneurs deux fois plus jeunes. Wadhwa arrive à une moyenne de 40 ans pour ceux qui réussissent.

Je ne vais pas cacher ma surprise relative à ces nouvelles analyses car mon intuition et mon expérience me faisaient tendre vers un certain jeunisme. Dans une analyse, peut-être un peu rapide, j’étais arrivé à une moyenne de 27 ans pour les célèbres entrepreneurs de la Silicon Valley (ceux qui ont créé Intel, Apple, Oracle et autres stars de l’Internet tels qu’eBay, Google ou Facebook) et même de 33 pour leurs célèbres homologues européens (SAP, Logitech, etc). L’explication me semblait simple : si l’expérience est un critère de succès important pour la gestion d’une entreprise, l’enthousiasme et l’énergie viennent compenser son absence lorsqu’il est question d’innovation de rupture, dans des marchés où l’incertitude est plus grande. De plus, l’expérience se trouve en s’entourant de professionnels confirmés. Enfin on n’a rien à perdre à 20 ans, et les charges de famille sont rarement lourdes à porter. Vive la prise de risque quand on est jeune !

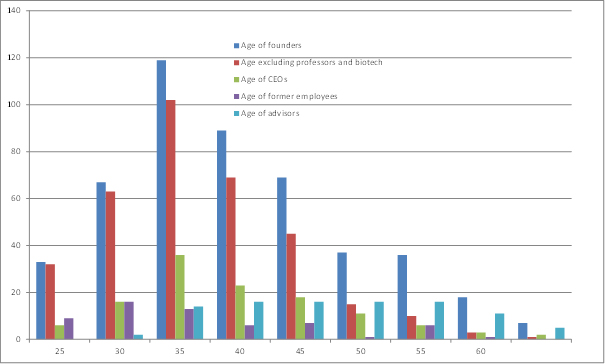

J’ai voulu refaire ma propre analyse en étudiant les quelques 500 fondateurs de 200 sociétés, essentiellement dans le domaine de la haute technologie, aux USA mais aussi en Europe. Je suis arrivé à une moyenne de 38 ans, proche de celle évoquée par Shane et Wadhwa. Mais ne concluez pas trop vite que le débat est clos ! Le diable est dans les détails… En ne tenant compte que de la première expérience entrepreneuriale, en ne comptant que des entrepreneurs qui s’engagent corps et âme dans l’aventure (et pas de ceux qui ne sont que conseillers ou premiers investisseurs), on tombe à 34 ans. Il y a tout de même un point d’accord entre toutes ces analyses : la moyenne augmente régulièrement depuis quelques années.

Je reste personnellement persuadé que la jeunesse est un atout, simplement parce que l’entrepreneuriat est affaire d’enthousiasme et d’énergie, parfois même d’inconscience. Ce n’est pas d’être jeune qui pousse à être entrepreneur, c’est d’avoir certaines qualités qui, globalement, sont plus souvent présentes chez les jeunes. Y aurait-il alors une explication qui réunisse ces messages quelque peu discordants ? Une piste qui m’est chère consiste à observer que l’expérience est utile à l’innovation incrémentale, là où l’on améliore l’existant. La créativité et l’aventure sont plus le fait de l’innovation de rupture qui a créé de nouvelles industries depuis 50 ans (l’ordinateur, le logiciel et les biotechnologies par exemple.) Autre remarque : il me semble que l’innovation est moins révolutionnaire depuis 10 ans, depuis la maturation des technologies internet. Les grandes entreprises semblent avoir repris la main comme l’ont constaté certains experts [3].

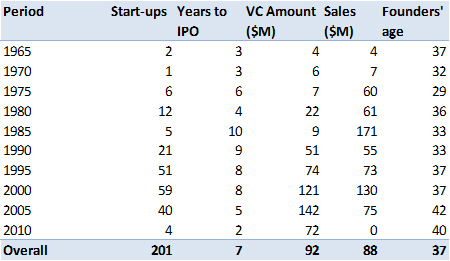

Dernier constat : l’âge moyen de ceux qui ont créé des entreprises d’exception (que je mesure par une capitalisation supérieure à $100 milliards) est de 27 ans. Même le fondateur de Genentech qui a lancé les biotechnologies avait 29 ans. Toutes ces entreprises avaient toujours un de leurs fondateurs comme CEO au moment de leur entrée en bourse. Le ralentissement de ces innovations majeures corrélé à l’augmentation de l’âge des entrepreneurs pourrait malheureusement être le signe que notre monde est moins créatif, voire vieillissant. Il n’y a sans doute pas d’âge idéal pour créer, mais il faut sans aucun doute laisser s’exprimer les énergies dès le plus jeune âge en encourageant une créativité détachée des contraintes de l’expérience et du savoir.

Références:

[1] Entrepreneurship Is a Midlife Game http://www.entrepreneur.com/article/225843

[2] The Truth About Entrepreneurs: Twice As Many Are Over 50 As Are Under 25 http://www.pbs.org/newshour/rundown/2013/04/the-truth-about-entrepreneurs-twice-as-many-are-over-50-than-under-25.html

[3] The Empire Strikes Back. http://www.technologyreview.com/news/426238/the-empire-strikes-back/

Sur un sujet connexe, j’ai été intrigué par un article du magazine suisse Bilan: L’avenir, affaire de jeunes, de Stéphane Benoit-Godet. Le voici:

L’avenir, affaire de jeunes

Google veut prolonger la vie des gens et battre la mort. Un événement qui n’a pas fait tant de vagues. Pourtant, ce n’est pas seulement un effet d’annonce. La potentialité de pouvoir télécharger sa propre mémoire d’ici à trente ans pour qu’une partie de nous puisse survivre représente un formidable défi à l’humanité et à la création.

Foutaises? Il existe beaucoup de «négationnistes du progrès», ceux qui combattent en vain leur époque car ils ne comprennent pas ses enjeux. Il y a pourtant un courant passionnant dans la science qui voit l’ingénierie, les sciences de l’information et la neurologie se retrouver.

Patrick Aebischer en est un précurseur en Europe avec sa vision qu’il a imposée à l’EPFL. D’autres travaillent d’arrache-pied à la convergence de ces différentes techniques pour arriver à la mère de toutes les épopées scientifiques, la compréhension du cerveau.

Quand Google tente cette avancée, il faut s’y intéresser car les moyens mis en œuvre dans le cadre de la division des projets spéciaux de la firme de la Silicon Valley s’avèrent colossaux. Et quand il s’agit de traiter des données à une échelle gigantesque, ses fondateurs sont des experts.

Henry Markram qui a levé 100 millions de l’UE pour son projet Human Brain à l’EPFL s’inscrit aussi parfaitement dans cette révolution. Ce qui a été possible ici grâce à la volonté d’un homme – Patrick Aebischer avait une bonne partie de l’establishment contre lui en arrivant à l’EPFL – doit se propager plus loin.

Si Larry Page et Sergey Brin, de Google, osent s’engager dans cette aventure, c’est qu’ils baignent dans ce bain d’innovation qu’est la Silicon Valley. L’endroit où se créent des start-up qui bouleversent les interactions sociales (Facebook), la technologie (Apple), la manière de s’informer (Twitter), de se déplacer (Tesla et SpaceX) ou celle de consommer (PayPal).

Ironie de l’histoire, le patron de cette dernière entreprise, David Marcus, un serial entrepreneur genevois parti en Californie, invente le futur de l’argent quand les banquiers suisses n’ont jamais été aussi mal en point.

Ce bain manque toujours ici. Le déclic consiste peut-être à encourager des gens de 20 ans et moins à créer leur entreprise. Comme les fous de la Silicon Valley qui se donnent comme mission d’améliorer la vie des gens, leur envie d’entreprendre et leur enthousiasme pourraient donner lieu à des succès immenses.