J’ai régulièrement été intrigué par l’impact (réel) du capital-risque sur les startups, leur croissance ou encore leur réussite. Il y a quelques jours, j’ai reçu un e-mail d’un ami avec un tableau très intéressant.

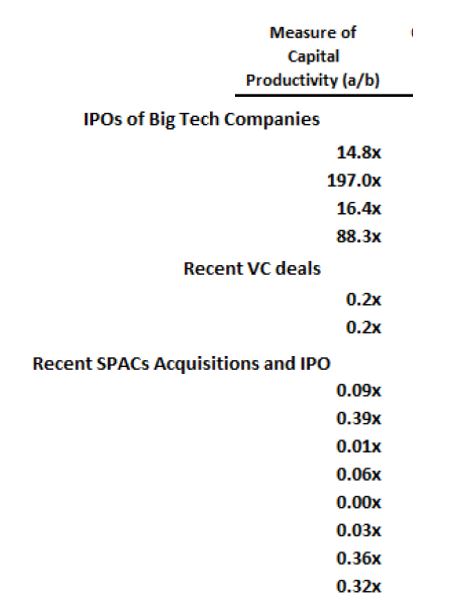

La mesure de la productivité du capital est donnée par le ratio a/b où a est le revenu de la startup au moment de l’introduction en bourse et b est le montant du capital-risque levé par la startup avant son introduction en bourse. Les 4 grandes entreprises technologiques sont Apple, Microsoft, Amazon et Google, 4 entreprises fondées avant 2000. Le ratio a/b est supérieur à 10. Les récentes opérations de VC ou IPO donnent des ratios inférieurs à 1 et plus proches de 0,1.

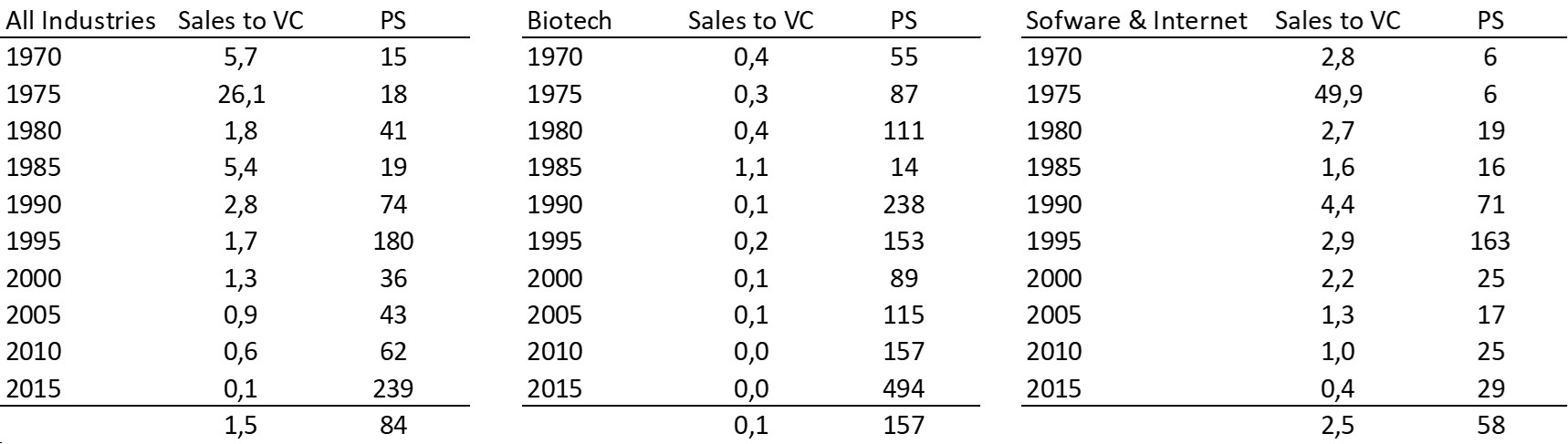

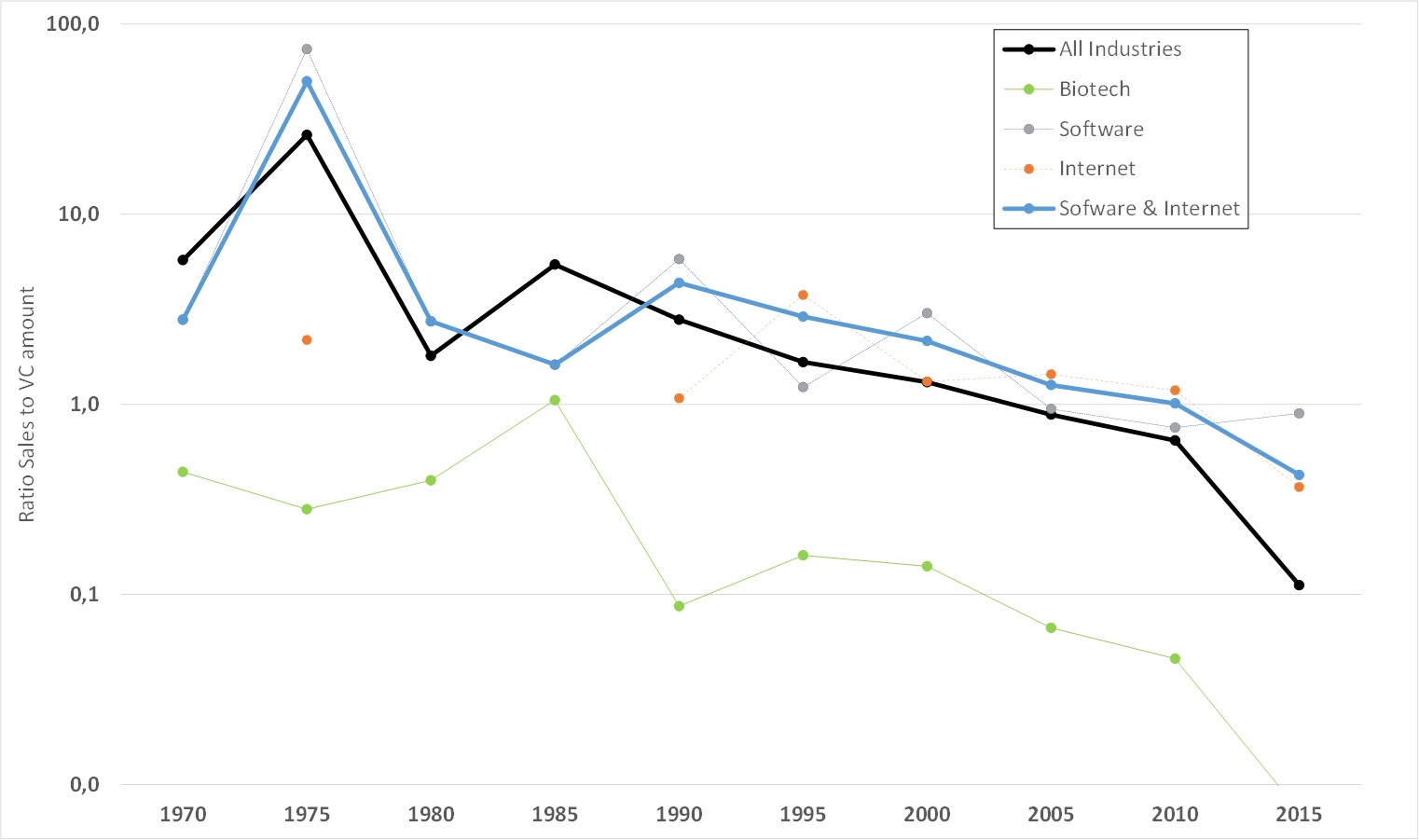

Il m’a donc été facile de regarder mes données habituelles sur les startup (cliquez ici si vous ne savez pas de quoi je parle). Je dispose maintenant de données sur 880 entreprises et j’ai regardé l’évolution de ce ratio a/b au fil du temps. Voici le résultat :

J’ai 272 startups biotech et 361 dans les domaines du logiciel et de l’Internet (les autres sont principalement des sociétés de matériel, de semi-conducteurs, d’énergie et de technologie médicale). J’ai le ratio a/b (que j’appelle Sales to VC) par période de 5 ans (correspondant aux années de création des startups). J’ai aussi mis le ratio PS (le fameux ratio Market Capitalization to Sales ou « Price to Sales »). En effet, le ratio « s’effondre » de plus de 5 avant les années 90 à moins de 1 après l’an 2000.

J’ai également séparé la biotech qui est connue pour avoir des startups qui s’introduisent en bourse avec de faibles revenus et le groupe des Logiciel et Internet. Les courbes qui suivent en sont probablement de meilleures illustrations. Assez frappant !

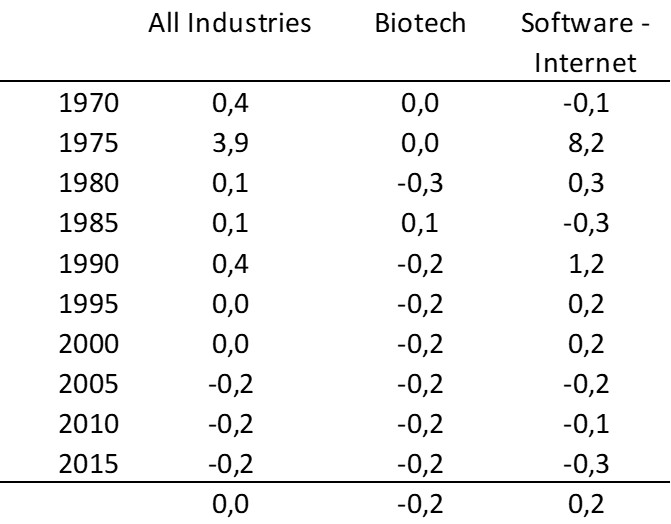

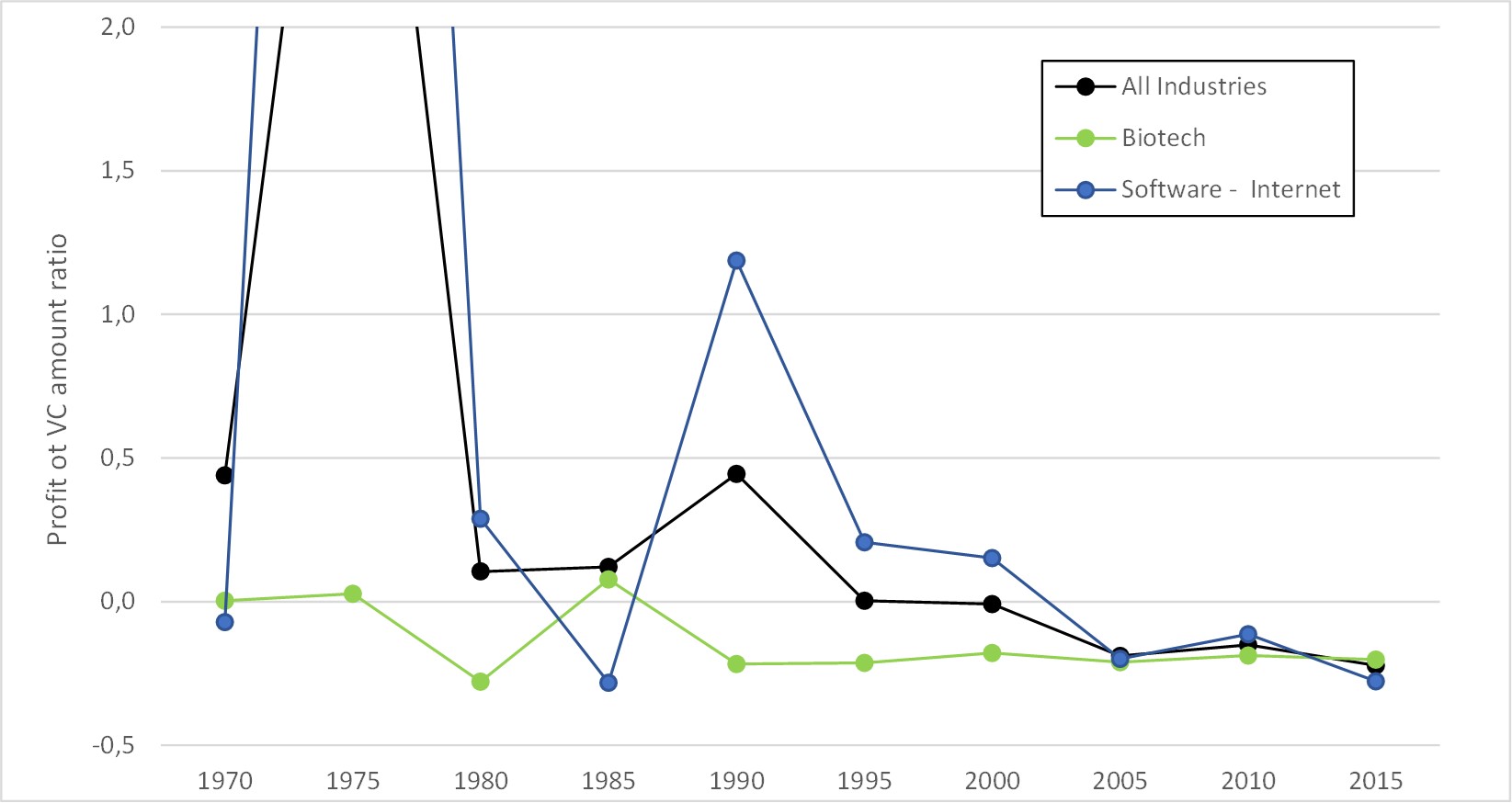

J’ai également examiné les bénéfices (ou les pertes) des startups et calculé le rapport entre le montant des gains et celui du capital-risque. Voici:

La biotech est différente car ces entreprises sont rarement rentables lors de leur introduction en bourse et le ratio est assez stable depuis 1990. Mais dans l’ensemble, les entreprises étaient rentables à l’introduction en bourse avant 2000 (et parfois très rentables, de sorte que je n’ai pas pu trouver une bonne échelle d’axe pour mes données). Elles perdent de l’argent depuis 2005 et apparemment de plus en plus.

Tout cela n’est pas vraiment une surprise. Mallaby dans son récent livre The Power Law a décrit les nouvelles tendances du capital-risque. Des fonds comme Softbank Vision ou Tiger Global injectent des tonnes d’argent dans des startups qui tentent de dominer leur marché, quel qu’en soit le prix. Ainsi, la productivité du capital diminue lors de l’introduction en bourse avec l’espoir de gains énormes à l’avenir. Un pari très, très risqué…

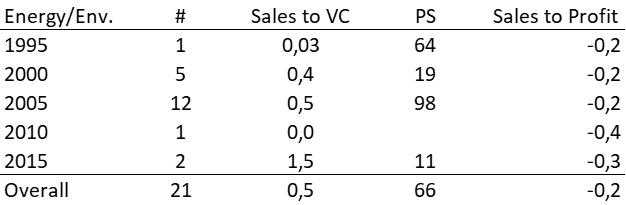

PS (en date du 22 avril 2022) : I was asked a question about startups in the energy / greentech field. This is indeed interesting. Couple of comments before providing an answer from my data. Greentech has never been a stable or profitable segment. Kleiner Perkins or Khosla Ventures, early entrants in the field, seem to have suffered a lot. In addition I have only 21 companies in my DB. You are right, it is stable but from the low range, with low sales to VC ratios and negative profits…

On m’a posé une question sur les startups dans le domaine de l’énergie / greentech. C’est en effet intéressant. Quelques commentaires avant de fournir une réponse à partir de mes données. La Greentech n’a jamais été un segment stable ou rentable. Kleiner Perkins ou Khosla Ventures, premiers entrants dans le domaine, semblent avoir beaucoup souffert. De plus je n’ai que 21 entreprises dans ma BD. Vous avez raison, c’est stable mais à partir du bas de gamme, avec de faibles ratios ventes/VC et des profits négatifs…

La question était : Dans un autre ordre d’idées, vous avez des données sur l’énergie / les technologies vertes ? Qu’est-ce que vous vous attendriez à voir ? Je me demandais si pour les entreprises à forte intensité de capex, la tendance est plus faible car elles avaient déjà besoin de lever beaucoup de capitaux.