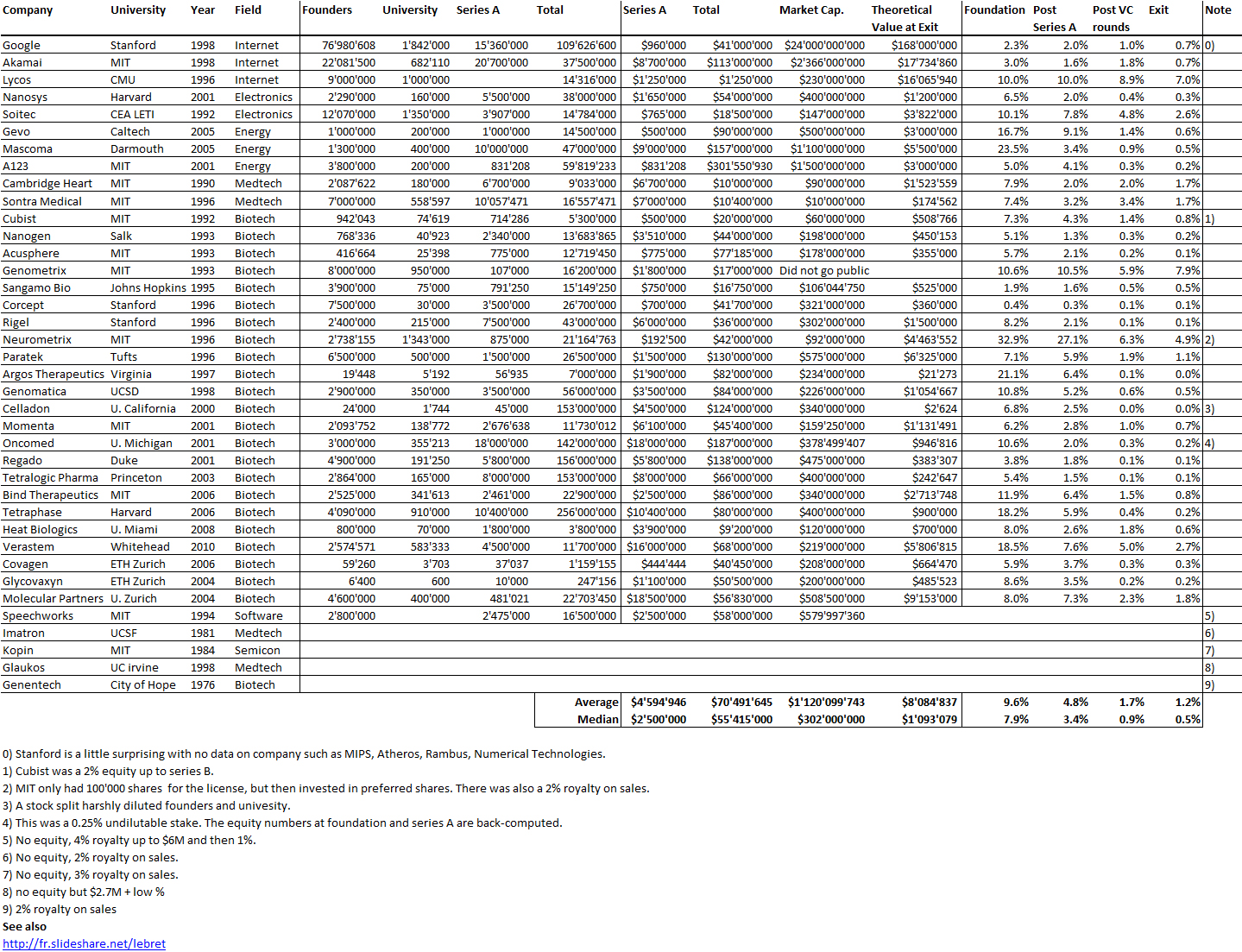

J’aurais sans doute dû commencer cette série sur la biotech avec Genentech (voir la partie 1 : Amgen et la partie 2, traitant de statistiques sur les start-up biotech). Genentech ne fut pas la première start-up en biotechnologie, c’était Cetus, mais Genentech est vraiment celle qui a lancé et défini cette industrie. Tout cela a vraiment commencé avec la collaboration entre Cohen et Boyer. Genentech aurait aimé obtenir une licence exclusive sur leur brevet sur l’ADN recombinant, mais les universités ne pouvaient pas accepter autant pour des raisons économiques que pour des raisons politiques. Genentech était une petite start-up inconnue et l’ingénierie génétique un sujet très sensible à l’époque. Swanson avait essayé d’offrir des actions de Genentech à Stanford et UCSF (l’équivalent de 5% des actions existantes à l’époque)

Notez que j’ai déjà parlé ici de Genentech dans Bob Swanson et Herbert Boyer: Genentech. Mais ce nouvel article suit ma lecture de Genentech – The Beginnings of Biotech par Sally Smith Hughes.

Chronologie:

– Novembre 1972 : réunion de Cohen et Boyer lors d’une conférence à Hawaï

– Mars 1973 : 1ères expériences conjointes en laboratoire

– Novembre 1973 : publication scientifique

– 4 novembre 1974 : dépôt de brevet

– Mai 1975 : Cohen devient un conseiller de Cetus

– Janvier 1976 : réunion entre Swanson et Boyer

– 7 avril 1976 : fondation de Genentech

– Août 1878 : première insuline produite

– Q2 1979 : 4 projets de recherche avec Hoffmann – La Roche (interféron), Monsanto (hormone de croissance animale), Institut Mérieux (vaccin de l’hépatite B) et en interne (thymosine).

– Juillet 1979 : première hormone de croissance humaine

– Octobre 1982 : approbation par la FDA de l’insuline produite par Genentech

– Octobre 1985 : approbation par la FDA hormone de croissance humaine

Je dois admettre que je n’avais jamais entendu parler du site web (http://bancroft.berkeley.edu/ROHO/projects/biosci) de la Bibliothèque Bancroft et son programme d’études en sciences biologiques et biotechnologiques « dont la pièce maîtresse est une collection en constante expansion d’histoires orales sur les biosciences et les biotechnologies [avec] des interviews en profondeur, entièrement indexées de scientifiques de nombreuses disciplines, des cadres, des avocats, et d’autres personnalités de la biotechnologie. »

L’invention de nouvelles pratiques commerciales et scientifiques sur une très courte période

Swanson avait été séduit: « Cette idée [du génie génétique] est absolument fantastique; elle est révolutionnaire; elle va changer le monde; c’est la chose la plus importante dont j’ai jamais entendu parler. » [… Mais Swanson était presque seul.] « Cetus était pas seule dans son hésitation quant à l’application industrielle de la technologie de l’ADN recombinant. Les sociétés pharmaceutiques et chimiques, des institutions conservatrices dans l’âme, avaient également des réserves. » [Page 32] « Quelles que soient les applications pratiques que je pouvais voir de l’ADN recombinant… c’était à un horizon de cinq à dix ans, et, par conséquent, il n’y avait pas d’urgence pour commencer, d’un point de vue scientifique. » [Page 32] « Je maintiens toujours » se souvient Boyer, « que notre plus grande qualité était notre naïveté … Je pense que si nous avions su tous les problèmes que nous allions rencontrer, nous aurions réfléchi à deux fois avant de nous lancer… La naïveté était l’ingrédient supplémentaire de la biotechnologie. » [Page 36]

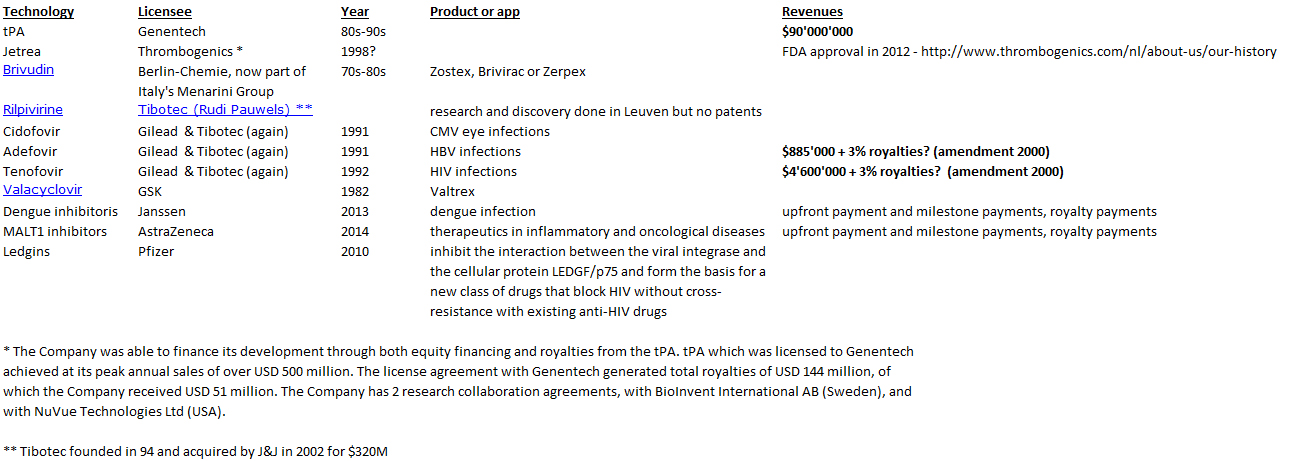

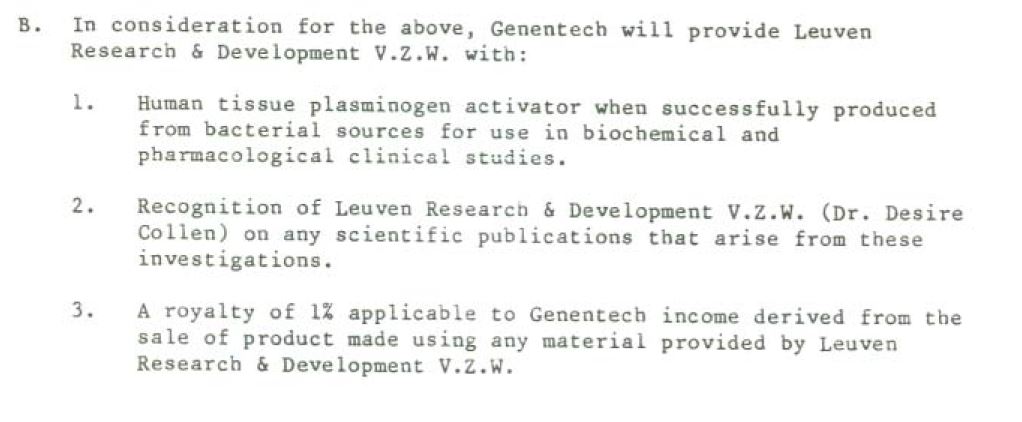

Le livre montre l’importance des collaborations scientifiques. Non seulement avec Boyer à UCSF, mais par exemple avec un hôpital de Los Angeles. Une licence a été signée avec l’Hôpital City of Hope qui incluait une redevance de 2% sur les ventes des produits basés sur la technologie sous licence. « […] négocia un accord entre Genentech et City of Hope qui donnait à Genentech la propriété exclusive de tous brevets basés sur collaboration en cours et payait le centre médical une redevance de 2 pour cent sur les ventes de produits issus de la recherche. » [Page 57]

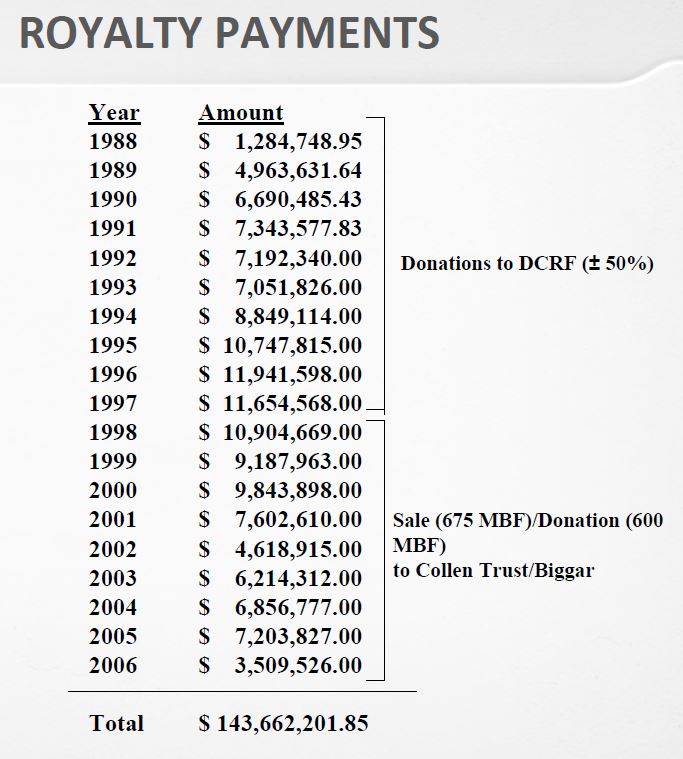

Même si en l’an 2000, City of Hope avait reçu 285M $ en redevances, l’hôpital n’était pas satisfait du résultat. Après de nombreux procès, la Cour suprême de Californie en 2008 accorda un montant additionnel de 300M $ à City of Hope. Ainsi, le livre montre que ces collaborations ont aussi créé de nombreux litiges juridiques. [Page 58]

En quelques années, Genentech put synthétiser la somatostatine, l’insuline, l’hormone de croissance humaine et l’interféron. Il est fascinant de lire à quel point ces années furent intenses, incertaines, stressantes pour Swanson, Perkins, Boyer et le petit groupe d’employés de Genentech et de ses partenaires académiques (Goeddel, Kleid, Heyneker, Seeburg, Riggs, Itakura, Crea), entre autres en raison de la concurrence émergente d’autres start-up (Biogen, Chiron) et les laboratoires universitaires (Harvard, UCSF).

« Le 25 Août, 1978 – quatre jours après l’exploit de Goeddel sur l’insuline – les deux parties ont signé un accord de plusieurs millions de dollars sur vingt ans pour la recherche et développement. Pour un paiement initial de $500,000 dans la licence, Lilly a obtenu ce qu’elle voulait: les droits mondiaux exclusifs pour la fabrication et la vente de l’insuline humaine en utilisant la technologie de Genentech. Genentech devait recevoir 6 pour cent et City of Hope 2 pour cent des redevances sur les ventes de produits. » [Page 94]

Ils ont réussi à négocier une condition contractuelle qui limite l’utilisation de Lilly des bactéries modifiées de Genentech à la seule fabrication de l’insuline. La technologie resterait la propriété de Genentech, du moins ils l’espéraient. En fait, le contrat, et cette clause en particulier, fut à l’origine d’un litige prolongé. En 1990, les tribunaux attribuèrent à Genentech plus de 150 millions $ dans une décision déterminant que Lilly avait violé le contrat de 1978 par l’utilisation d’un composant de la technologie de l’insuline de Genentech pour faire son propre produit de l’hormone de croissance humaine. [Page 95]

Perkins pensait que la redevance de 8 pour cent était exceptionnellement élevée, à un moment où les redevances sur les produits pharmaceutiques étaient de l’ordre de 3 ou 4 pour cent. « C’était une royalty plutôt exorbitante, mais nous avions signé de toute façon – Lilly avait hâte d’être le premier (avec l’insuline humaine) » […] Le modèle grande entreprise – petite entreprise que Genentech et Lilly promulguèrent en biologie moléculaire allait devenir la forme d’organisation prééminente dans une industrie de la biotechnologie en devenir. [Page 97]

L’invention d’une nouvelle culture

Malgré sa jeunesse, Swanson réussit à maintenir tout le monde concentré sur une recherche axée sur le produit. Il continua à avoir peu de tolérance à investir du temps, des efforts et de l’argent sur une recherche qui ne soit pas liée directement à la création de produits commercialisables. « Nous étions intéressés à faire quelque chose d’utilisable que vous pourriez transformer en un médicament, injectable chez les humains, pour des essais cliniques. » Quelques années avant sa mort prématurée, Swanson avait remarqué : «Je pense que l’une des choses que je faisais le mieux en ces temps-là, était de nous garder très concentrés sur la formulation d’un produit. » Son style de gestion orienté vers un but différait nettement de celui des proches concurrents de Genentech. [Page 129]

Mais dans le même temps Boyer garantirait un niveau de recherche de haute qualité en encourageant les employés à écrire les meilleurs articles scientifiques possibles. Cette garantie fit la réputation de Genentech dans le monde académique.

Une culture prenait forme chez Genentech qui n’avait pas d’équivalent dans l’industrie ni dans les universités. Les entreprises high-tech dans la Silicon Valley et le long de la route 128 dans le Massachusetts partageaient son accent sur l’innovation, une recherche accélérée, et la création et la protection de propriété intellectuelle. Mais les industries électroniques et informatiques, et tout autre secteur industriel sur ce sujet, avaient négligé les liens proches, significatifs et durables avec la recherche universitaire que Genentech utilisa dès ses débuts et qui continuèrent à définir l’industrie des biotechnologies d’aujourd’hui. Presque tous les éléments dans le projet de recherche de l’entreprise – de ses scientifiques à ses fondements intellectuels et technologiques – étaient nés de décennies de connaissances de base scientifique accumulées et générées dans des laboratoires académiques. […] Sur l’insistance de Boyer, les scientifiques avaient été encouragés à publier et à s’engager dans la vaste communauté scientifique. [Page 131]

Mais les valeurs académiques avaient dû s’accommoder des réalités des entreprises: sur l’insistance de Swanson, la recherche devait conduire à des brevets solides, des produits commercialisables, et des profits. La culture de Genentech était en résumé un hybride de valeurs académiques alignées avec les objectifs et les pratiques commerciaux. [Page 132]

Swanson était le chef, supporter mais insistant, d’esclaves, exhortant les employés au-delà de leurs limites apparentes: « Bob voulait tout. Il disait: Si vous n’avez pas plus de choses dans votre programme que vous ne pouvez accomplir, alors vous ne faites pas assez d’efforts. Il voulait que vous ayez une liste assez longue pour que vous ne puissiez pas tout faire, et pourtant il voulait que vous essayiez. » […] Des start-up naissantes ne pourraient concurrencer les géants pharmaceutiques qu’en étant avant tout plus innovantes, agressives, et le pied au plancher. Dès le début Genentech avait réuni ces attributs en quantité. Swanson attendait – exigeait – beaucoup de tout le monde. Son attitude était comme Roberto Crea l’a rappelé: « Allez-y; soyez là les premiers; nous devons battre tout le monde … Nous étions petits, sous-capitalisés, et relativement inconnus de tout le monde. Nous devions faire mieux que quiconque pour gagner la légitimité de cette nouvelle industrie. Une fois que nous l’avions fait, nous voulions maintenir notre avance. » […] Comme l’a dit Perkins « Bob ne serait jamais accusé de manquer d’un sentiment d’urgence. » […] Même Ullrich, malgré l’inconfort d’un européen face au rude comportement américain, finit par se laisser séduire par cette culture inébranlablement engagée, du « c’est possible » de Genentech. [Page 133]

De nouvelles stratégies de sortie

Initialement Kleiner pensait que Genentech serait acquise par une grande entreprise pharmaceutique. C’était juste une question de temps. Il avait approché Johnson & Johnson et « lancé l’idée d’un prix d’achat de 80 millions $. L’offre est tombée à plat. Fred Middleton [le vice-président pour les finances de Genentech], présent aux négociations, spécula que J&J n’avait pas « la moindre idée de quoi faire avec cette technologie [de l’ADN recombinant] – ne savait certainement pas ce qu’elle valait. Ils ne pouvaient pas l’adapter au moule du Band-Aid ». Les dirigeants de J&J ne savaient pas comment valoriser Genentech, car il n’y ait aucune norme de comparaison ni la moindre histoire de bénéfices. » [Page 140]

Perkins et Swanson firent une tentative de plus pour vendre Genentech. A la fin de 1979, Perkins, Swanson, Kiley et Middleton avaient pris un avion pour Indianapolis pour rencontrer le PDG et d’autres cadres d’Eli Lilly. Perkins avait proposé un prix de vente de 100 millions $. De l’avis de Middleton, Lilly était paralysée par une mentalité conservatrice de « pas inventé ici », une opinion soutenue par la réputation de l’entreprise pharmaceutique de se baser principalement sur sa recherche interne et seulement à contrecœur sur des contrats externes. La technologie de la société était trop nouvelle, trop expérimentale, trop peu conventionnelle pour une industrie pharmaceutique conservatrice pour l’adopter en toute confiance. [Page 141]

Lorsque Genentech eut développé avec succès l’interféron, une nouvelle opportunité se présenta. L’interféron avait été découvert en 1957 et imaginé utile pour prévenir les infections de virus. En novembre 1978, Swanson signa une lettre d’intention confidentielle avec Hoffmann – La Roche, puis un accord formel en janvier 1980. Ils furent également chanceux : « Heyneker et un collègue avaient assisté à une réunion scientifique, dans laquelle l’orateur – au grand étonnement de tout le monde étant donné l’intensité de la concurrence – avait projeté une diapositive d’une séquence partielle d’interféron de fibroblastes. Ils avaient téléphoné l’information à Goeddel, qui avait relayé instantanément l’ordre de séquence à Crea. […] Crea commença à construire les sondes nécessaires. […] Goeddel bâtit une « bibliothèque » de milliers et de milliers de cellules bactériennes, puis chercha celles portant le gène de l’interféron. En utilisant la séquence partielle que Pestka récupéra, Goeddel clona des séquences d’ADN entières pour les fibroblastes et l’interféron leucocytaire. […] En juin 1980, après le dépôt d’un brevet, Genentech en annonça la production en collaboration avec Roche. » [Page 145] Genentech pourrait envisager d’aller en bourse et après une autre bataille entre Perkins et Swanson, Genentech se décida à le faire. Perkins avait vu que l’année 1980 était parfaite pour une IPO pour les entreprises de biotechnologie, mais Swanson avait entrevu les défis que cela impliquerait pour une jeune entreprise sans revenu ni produit.

De nouvelles sources d’inspiration

La période 1980-1981 verra la création d’une pléthore de sociétés entrepreneuriales basées sur la biologie – Amgen, Chiron, Calgene, Molecular Genetics, Integrated Genetics, et des entreprises de moindre importance – toutes inspirées par l’exemple de Genentech d’un nouveau modèle organisationnel pour la recherche biologique et pharmaceutique. Avant que la fenêtre d’IPO ne se referme en 1983, onze entreprises de biotechnologie en plus de Genentech et Cetus, étaient allés en bourse *. […] Mais ce ne sont pas seulement les institutions qui avaient été transformées. L’IPO de Genentech avait transformé Herb Boyer, un « gars d’une petite ville, essentiellement peuplée de de cols bleus, dans le premier multi-millionaire industriel de la biologie moléculaire. Pour des scientifiques admiratifs et vivant des maigres salaires universitaires dans une relative obscurité, il est devenu un remarquable source d’inspiration pour leur propre recherche qui pourrait être réorientée et leur réputation renforcée. Si Herb le modeste – juste un gars de Pittsburgh, comme un collègue l’avait noté – pouvait fonder une entreprise à succès avec toutes les récompenses et la renommée que cela implique, pourquoi ne le pourraient-ils pas ? [Page 145]

*: Selon une source, les entreprises IPO mise en bourse étaient Genetic Systems, Ribi Immunochem, Genome Therapeutics, Centocor, Bio-Technology General, California Biotechnology, Immunex, Amgen, Biogen, Chiron, and Immunomedics. (Robbins-Roth, From Alchemy To Ipo: The Business Of Biotechnology)

Comme suite à ces trois articles, il se pourrait que j’en écrive un quatrième sur les licences académiques dans la biotechnologie si et quand je trouve un peu de temps…