Lorsqu’un de mes jeunes collègues (merci Amine !) a mentionné un article intitulé The Science of Startups: The Impact of Founder Personalities on Company Success (La science de startups: l’impact des personnalités des fondateurs sur le succès de l’entreprise), j’ai été intrigué pour ne pas dire intéressé. Vous pouvez retrouver la version publiée sur Nature ici et celle sur arXiv là.

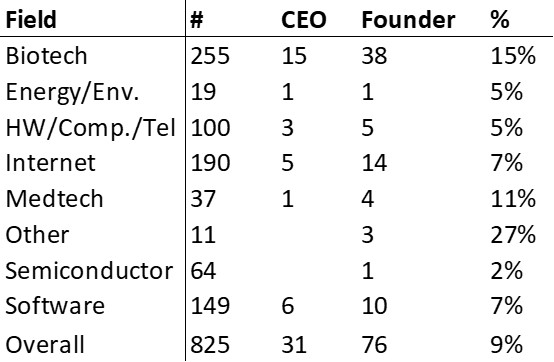

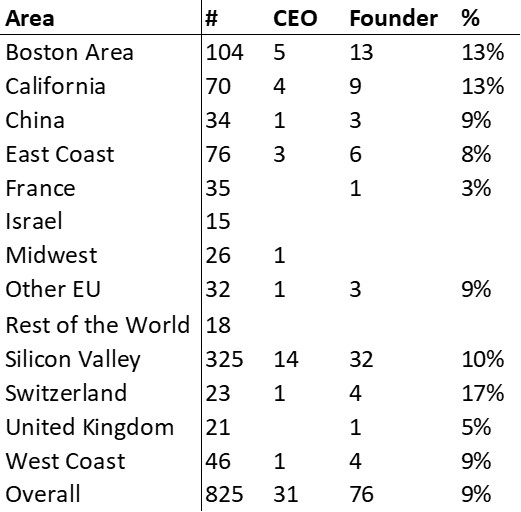

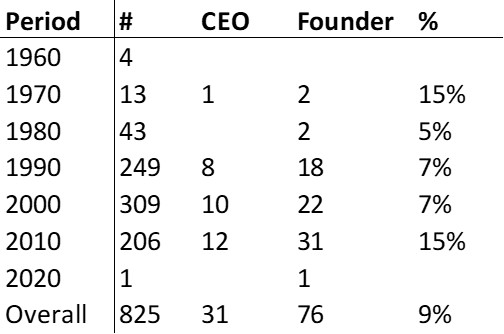

Quand je repense aux 741 articles de ce blog, 118 sont étiquetés avec « fondateurs », venant seulement en deuxième position après Silicon Valley. La plupart d’entre eux traitent de faits et de chiffres, mais 38 d’entre eux mentionnent le terme personnalité. Par exemple:

– Connaissances, compétences et personnalité des entrepreneurs (datant de mars 2021) https://www.startup-book.com/fr/2021/03/19/connaissances-competences-et-personnalite-des-entrepreneurs/ où il est affirmé « Il y a un caractère entrepreneurial. »

– Les dilemmes du fondateur – La réponse est « Ça dépend ! » (datant de décembre 2013) https://www.startup-book.com/fr/2013/12/12/les-dilemmes-du-fondateur-la-reponse-est-ca-depend/ où l’affirmation est « Il n’y a pas de véritable modèle pour devenir fondateur (âge, expérience, influences de l’enfance, personnalité, situation familiale, situation économique), mais les influences précoces et les motivations naturelles semblent être importantes. »

– Larry Page et Peter Thiel – 2 (différentes ?) icônes de la Silicon Valley (date octobre 2021) https://www.startup-book.com/fr/2021/10/30/larry-page-et-peter-thiel-2-icones-differentes-de-la-silicon-valley/

et je conseillerais à toute personne intéressée par le sujet de lire le livre Founders at Work. J’ai mis mes longues notes sur ce superbe livre à la fin de cet article.

Ce nouvel article est long et un peu complexe. J’ai donc simplement pris des notes directement dans le texte et les ai traduites puis collées ici. Mais l’article vaut la peine d’être lu si vous avez le temps et si vous êtes intéressé.

L’attention s’est de plus en plus portée sur les facteurs internes liés à l’équipe fondatrice de l’entreprise, notamment leurs expériences et échecs antérieurs, leur centralité dans un réseau mondial d’autres fondateurs et d’investisseurs ainsi que la taille de l’équipe. […] Les effets de la personnalité des fondateurs sur le succès des nouvelles entreprises sont pour la plupart inconnus. […] Nous montrons ici que les traits de personnalité du fondateur sont un élément important du succès ultime d’une entreprise.

[…]

Les principales facettes de la personnalité qui distinguent les entrepreneurs qui réussissent comprennent une préférence pour la variété, la nouveauté et le début de nouvelles choses (ouverture à l’aventure), être le centre d’attention (niveaux de modestie faibles) et être exubérant (niveaux d’activité plus élevés). Cependant, nous ne trouvons pas une seule personnalité de type Fondateur ; au lieu de cela, six types de personnalité différents apparaissent, les startups fondées par un « Hipster, Hacker et Hustler » ayant deux fois plus de chances de réussir. Nos résultats démontrent également les avantages d’équipes plus grandes et aux personnalités diverses dans les startups.

[…]

Dans cet article, nous analysons une variété de déterminants du succès des startups au niveau de l’entreprise, du fondateur et de l’équipe de fondateurs, qui sont par nature expérimentales, à haut risque et susceptibles d’échouer. Premièrement, nous examinons une série de déterminants du succès d’une startup au niveau de l’entreprise, notamment la localisation, le secteur d’activité et l’âge de la startup, afin d’explorer dans quelle mesure ces facteurs sont associés au succès. Ensuite, en nous appuyant sur nos précédentes recherches sur l’adéquation profession-personnalité, nous utilisons une vaste collection de données publiques sur les startups de Crunchbase pour examiner les profils de personnalité détaillés des fondateurs.

[…]

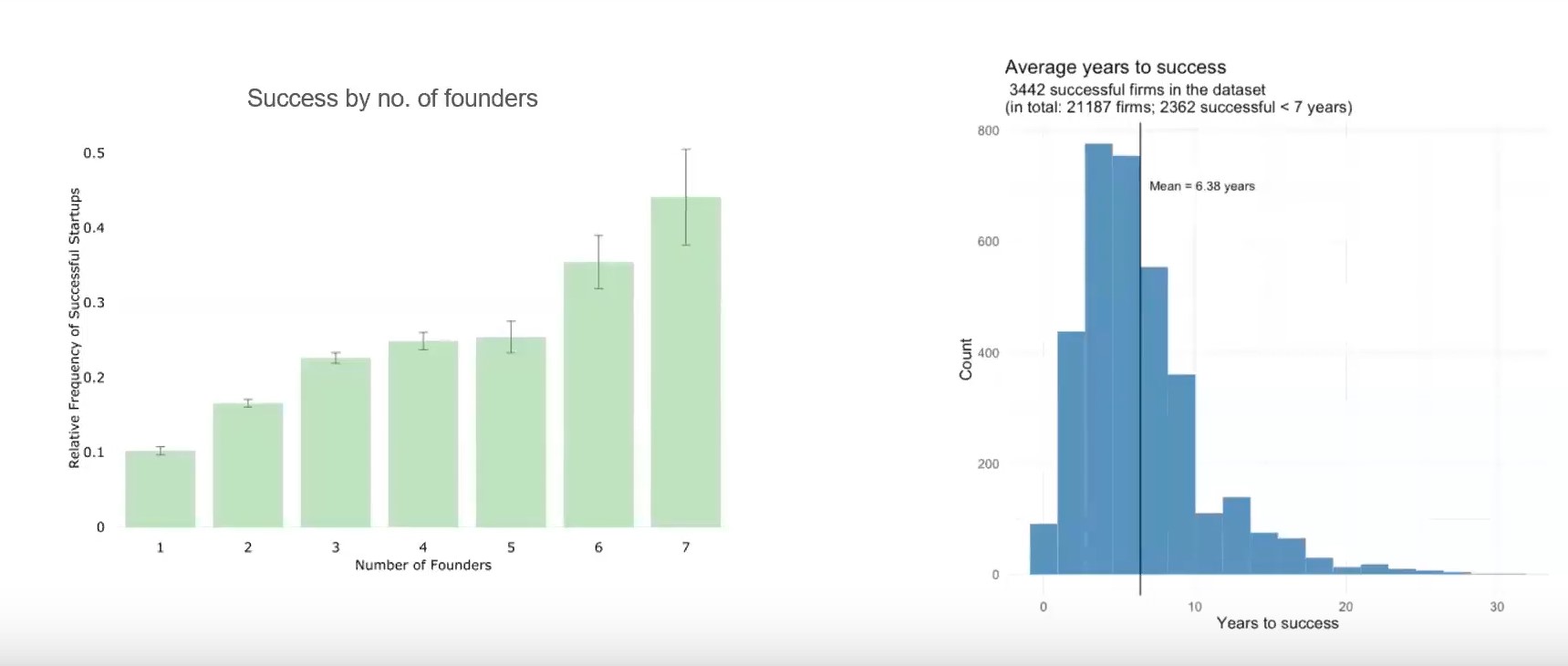

Facteurs de réussite d’une startup au niveau de l’entreprise. Au niveau localisation, les chances de succès sont les plus élevées aux États-Unis, au Japon, en Europe occidentale et dans les pays scandinaves. Les entreprises des secteurs des paiements et des logiciels ont de grandes chances de succès. Les chances de succès sont positivement liées à la maturité d’une entreprise, les entreprises âgées de sept ans ou plus ayant de plus grandes chances de succès.

[…]

La combinaison de fondateurs et de leurs personnalités joue-t-elle un rôle dans le succès des startups, et existe-t-il des preuves à l’appui de l’opinion largement répandue dans la communauté des investisseurs en capital-risque selon laquelle les startups ont besoin de trois types de fondateurs : un hacker, un hustler et un hipster ?

[…]

Dans le monde de la technologie, les rôles catégoriques des Hackers (programmeurs et développeurs informatiques habiles) et des Hustlers (dirigeants entrepreneurs capables de convaincre les clients et les investisseurs de nouveaux produits et idées) existent depuis des décennies, avec […] des tensions d’opposition. Par exemple, lorsque Steve Jobs a annoncé qu’il prendrait un congé maladie chez Apple en janvier 2009, Mat « Wilto » Marquis l’a décrit comme un hacker et un hustler dans un tweet de bons vœux. Cependant, la première utilisation de Hacker et Hustler en collaboration avec Hipster dans le contexte du rêve putatif du fondateur d’une startup a été inventée par l’influent capital-risqueur Elias Bizannes en 2011. Elle a ensuite été popularisée en 2012 par un discours lors de l’influente conférence technologique South by Southwest par Rei Inamoto et dans un article ultérieur de Forbes « The Dream Team : Hipster, Hacker, and Hustler ». Hipster est un terme général utilisé pour décrire les membres d’une sous-culture urbaine de nombreuses villes des États-Unis et d’autres pays qui sont soucieux du design et privilégient les modes non traditionnelles, les aliments branchés et la musique alternative. Bizannes a récupéré le terme pour refléter ce qu’il percevait comme le besoin croissant pour les startups à succès d’avoir un fondateur doué en design, doté d’une imagination esthétique et de connaissances privilégiées (Hipster), en plus des rôles traditionnels de quelqu’un doué pour vendre des choses (Hustler) et pour la création de produits technologiques (Hacker).

[…]

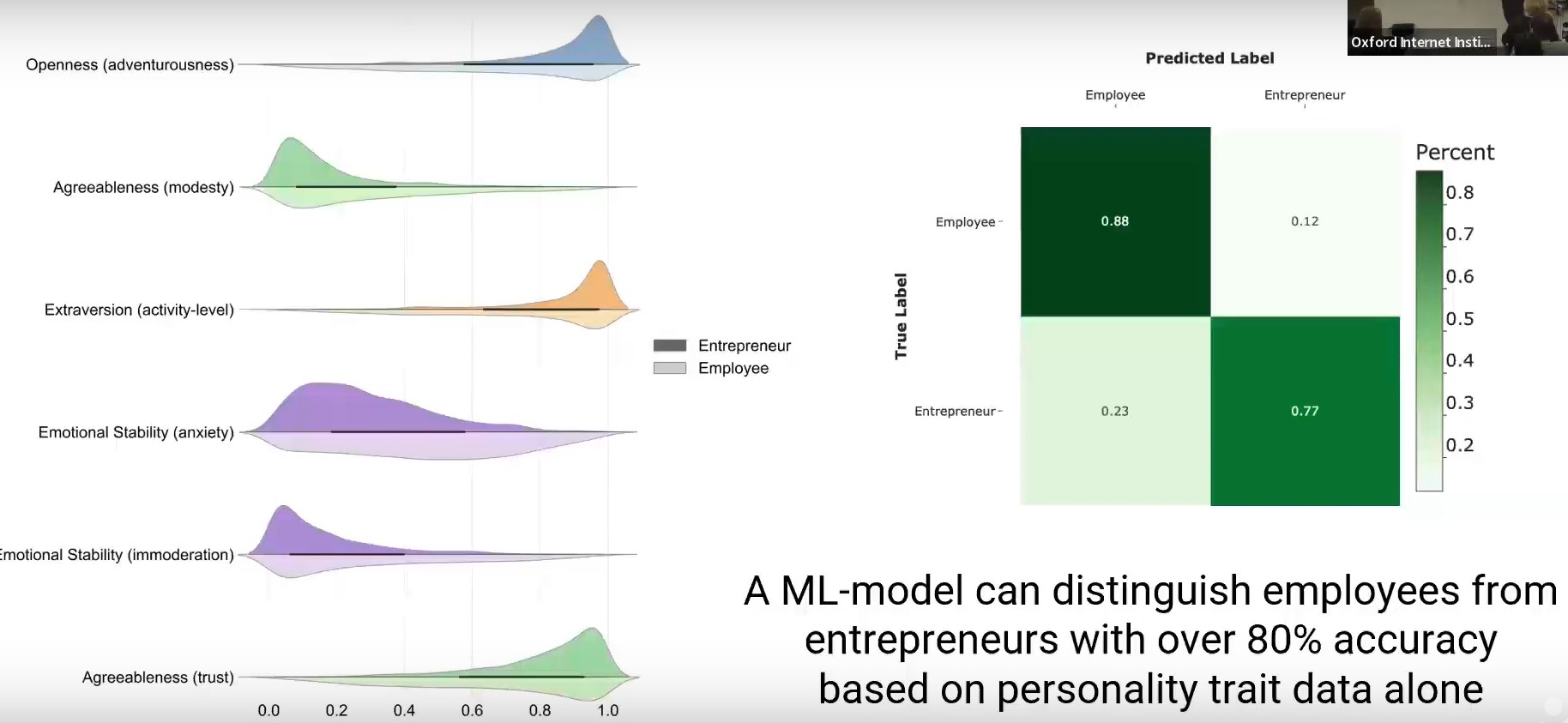

Même si des recherches récentes ont démontré que de nombreux employés exerçant les mêmes professions partagent des traits de personnalité similaires, être fondateur d’une startup n’est pas un métier conventionnel. Nous avons déduit les traits de personnalité dans 30 dimensions (Big 5 facets) d’un large échantillon mondial (n = 4 400) de fondateurs de startups à succès.

[…]

En utilisant deux échantillons ensemble : des entrepreneurs à succès et des employés à succès (peu susceptibles d’être des fondateurs), nous avons formé et testé un classificateur d’apprentissage automatique pour distinguer et classer les entrepreneurs des employés et vice-versa en utilisant uniquement des vecteurs de personnalité déduits. En conséquence, nous avons constaté que nous pouvions prédire correctement les entrepreneurs avec une précision de 77 % et les employés avec une précision de 88 %. Ainsi, sur la base des seules informations sur la personnalité, nous prédisons correctement tous les nouveaux échantillons invisibles avec une précision de 82,5 %.

[…]

L’esprit d’aventure : la caractéristique clé

Nous avons exploré plus en détail quelles caractéristiques de la personnalité sont les plus importantes pour distinguer les entrepreneurs qui réussissent des employés qui réussissent et avons constaté que le sous-domaine ou la facette de l’esprit d’aventure au sein du domaine des Big 5 de l’ouverture était à la fois significative et avait l’effet le plus important. L’aspect de la modestie dans le domaine des Big 5 de l’agréabilité et du niveau d’activité dans le domaine des Big 5 de l’extraversion a été l’effet le plus important suivant. Il a été constaté que les trente dimensions de la facette Big 5 étaient significativement différentes dans leur distribution, dix caractéristiques ayant des tailles d’effet importantes. […] L’esprit d’aventure dans le cadre des Big 5 est défini comme la préférence pour la variété, la nouveauté et le démarrage de nouvelles choses.

[…]

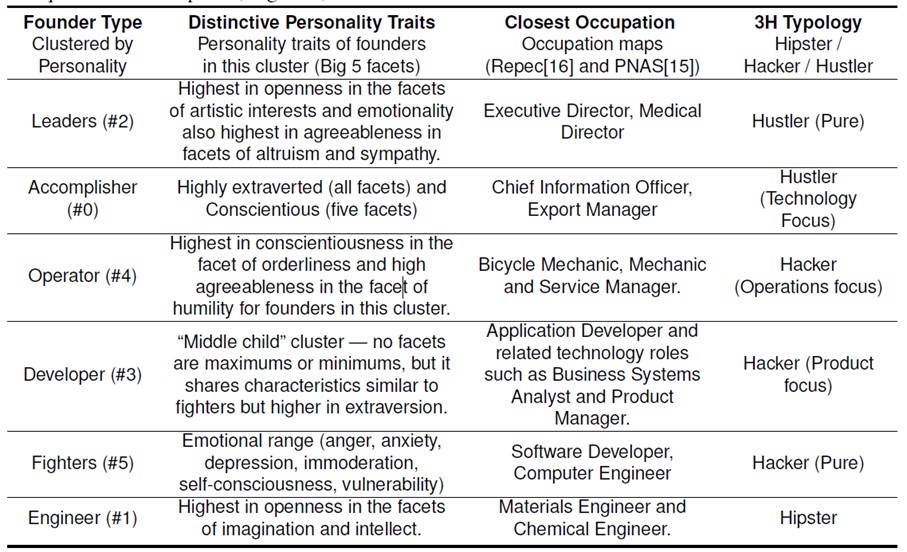

Six types de fondateurs de startup

Une fois que nous avons compris que les fondateurs de startups ont des traits de personnalité distinctifs qui diffèrent de ceux des employés ordinaires, nous avons examiné s’il existait des types de personnalité distincts parmi les fondateurs de startups.

[…]

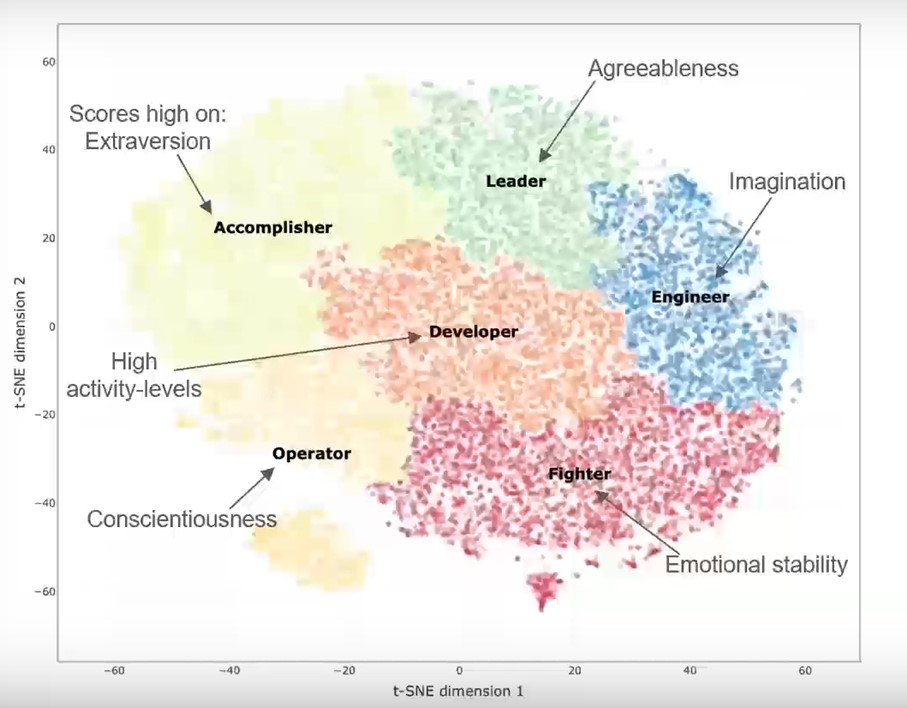

Nous avons découvert des tendances claires de regroupement dans les données. Ensuite, une fois que nous avons établi les clusters de données fondateurs, nous avons utilisé le clustering hiérarchique agglomératif, une technique de regroupement « ascendante » qui traite initialement chaque observation comme un cluster individuel, puis les fusionné pour créer une hiérarchie de schémas de cluster possibles avec un nombre différent de groupes. Et enfin, nous avons identifié le nombre optimal de clusters en fonction des résultats de quatre mesures de performances de clustering différentes. Nous avons constaté que le nombre optimal de groupes de fondateurs de startups, en fonction de leurs caractéristiques de personnalité, est de six (étiquetés de 0 à 5).

[…]

Ensemble, ces six différents types de fondateurs de startups représentent un cadre que nous appelons le modèle FOALED de types de fondateurs, un acronyme de Fighters, Operators, Accomplishers, Leaders, Engineers et Developers. Chaque type de personnalité fondateur a sa facette distincte. Nous observons également un noyau central de caractéristiques corrélées qui sont élevées pour tous les types d’entrepreneurs, notamment l’intellect, l’esprit d’aventure et le niveau d’activité.

[…]

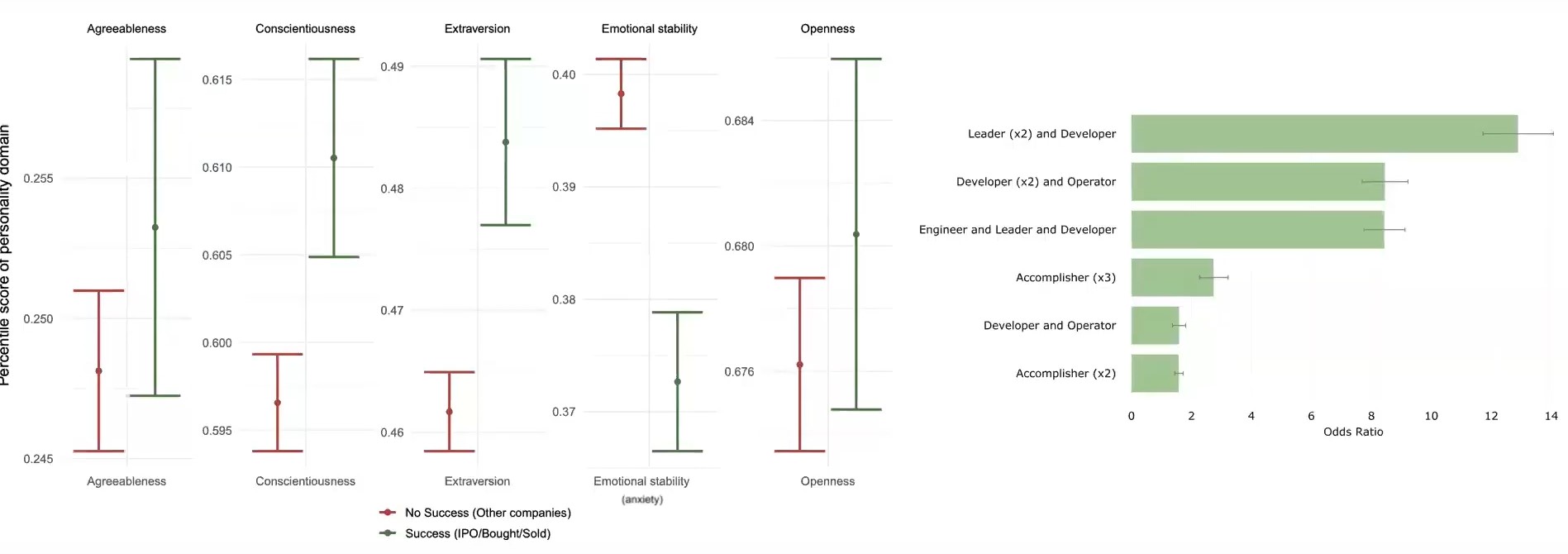

En analysant les six types de fondateurs de startups dans notre modèle FOALED dans le paysage plus large de la profession et de la personnalité, nous identifions trois types à caractériser comme types de hackers (combattants, opérateurs et développeurs) et deux comme hustlers (réalisateurs et leaders). Le type restant a une personnalité différente de celle des Hackers et des Hustlers. Il s’agit plutôt d’un expert en la matière dont les connaissances approfondies du domaine et les atouts en matière de conception en matière de résolution de problèmes peuvent être considérés comme une sorte de Hipster (ingénieur). Lorsque nous avons ensuite exploré les combinaisons de types de personnalité parmi les fondateurs et leur relation avec la probabilité de succès de l’entreprise, ajustées pour une série d’autres facteurs dans une analyse multifactorielle, nous avons constaté des chances de réussite significativement accrues pour Hipster, Hacker et Hustler dans les équipes de la fondateurs.

[…]

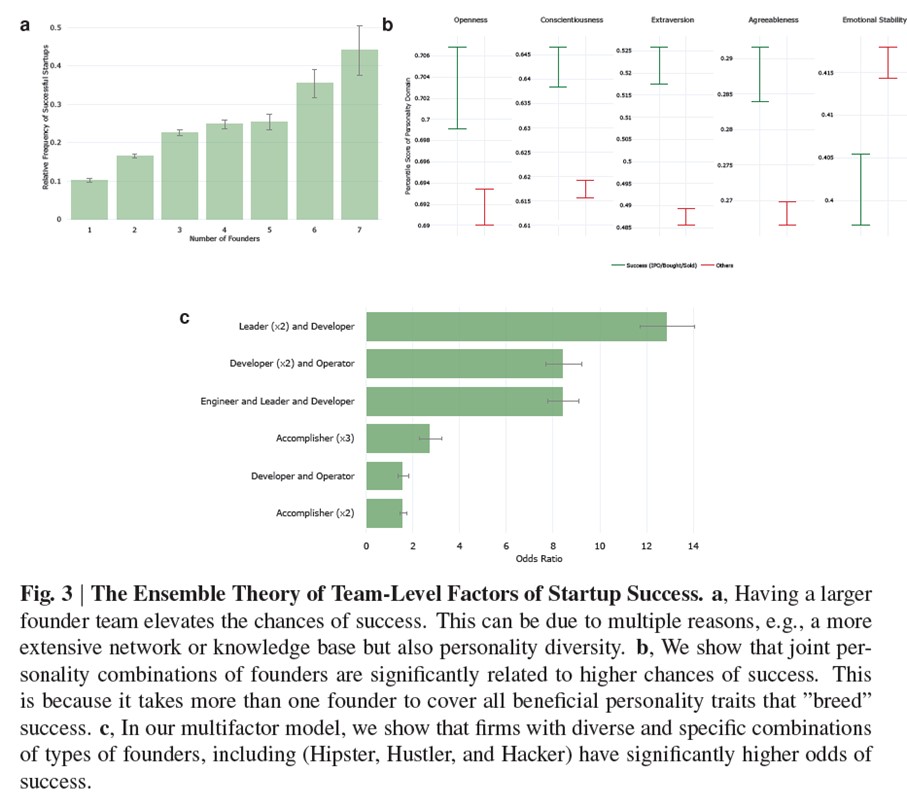

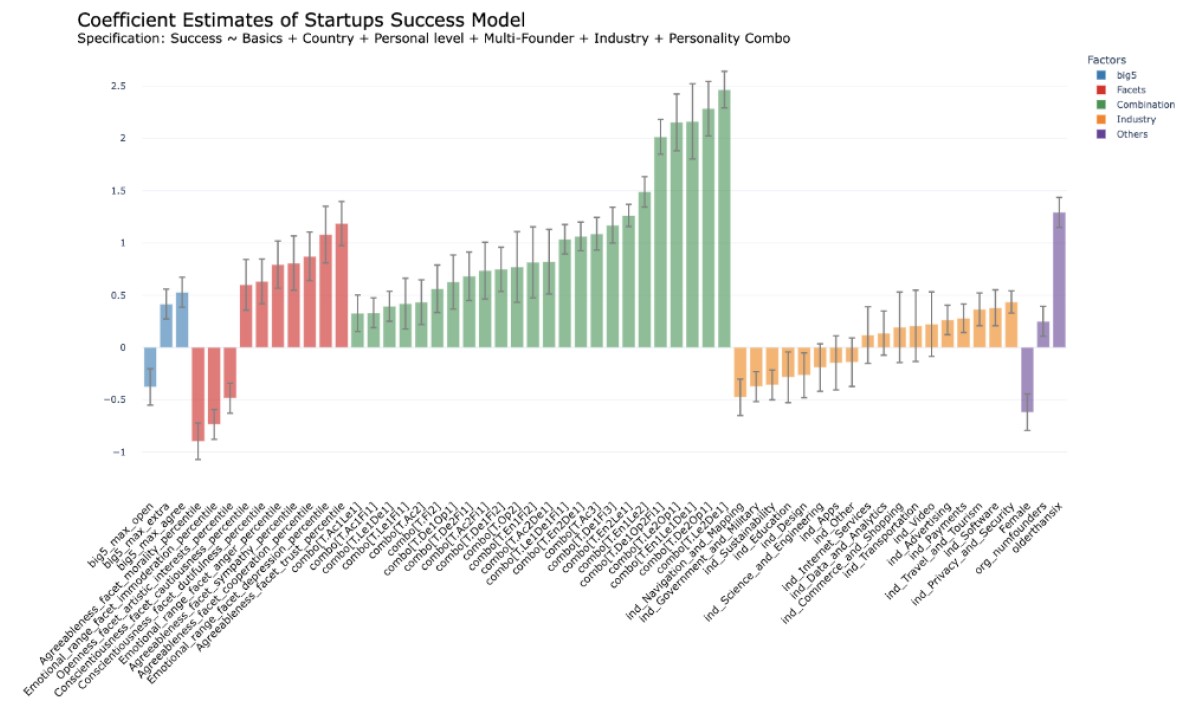

Notre modélisation montre que les entreprises comptant plusieurs fondateurs ont plus de chances de réussir, comme l’illustre la figure 3a, qui montre que les entreprises comptant trois fondateurs ou plus ont plus de deux fois plus de chances de réussir que les entreprises fondées seules. Les avantages d’équipes de fondateurs plus grandes et plus diversifiées peuvent être observés dans les différences apparentes entre les entreprises qui réussissent et celles qui échouent, en fonction de l’empreinte combinée de personnalités de leurs équipes illustrées dans la figure 3b. Ici, les valeurs maximales au sein de chaque startup pour chaque trait du Big 5 pour l’un de ses cofondateurs sont cartographiées, et la répartition de celles-ci entre les entreprises à succès – celles qui ont été introduites en bourse, ont été acquises ou ont acquis une autre entreprise et les autres entreprises est indiquée. […] Nous avons constaté que dix combinaisons de fondateurs avec différents types de personnalité étaient significativement corrélées à de plus grandes chances de réussite d’une startup lorsque l’on tenait compte d’autres variables du modèle. Le coefficient de chacun de ces facteurs est illustré concernant d’autres caractéristiques qui se sont également révélées significativement associées au succès dans la figure 3c.

[…]

Nous avons appris grâce à cette recherche qu’il n’existe pas un type de « personnalité entrepreneuriale » idéale mais six types différents. De nombreuses startups à succès ont plusieurs cofondateurs combinant ces différents types de personnalité. Les startups sont, dans une large mesure, un sport d’équipe ; à ce titre, la diversité et la complémentarité des personnalités comptent dans l’équipe de fondateurs. Cela a un impact considérable sur les chances de succès de l’entreprise. Bien que toutes les startups présentent un risque élevé, le risque diminue avec le nombre de fondateurs, en particulier s’ils ont des traits de personnalité distincts. Notre travail démontre les avantages de la diversité au sein de l’équipe fondatrice des startups. Une plus grande prise de conscience de ces avantages pourrait contribuer à créer des startups plus résilientes, capables d’innover et d’avoir un impact plus important.

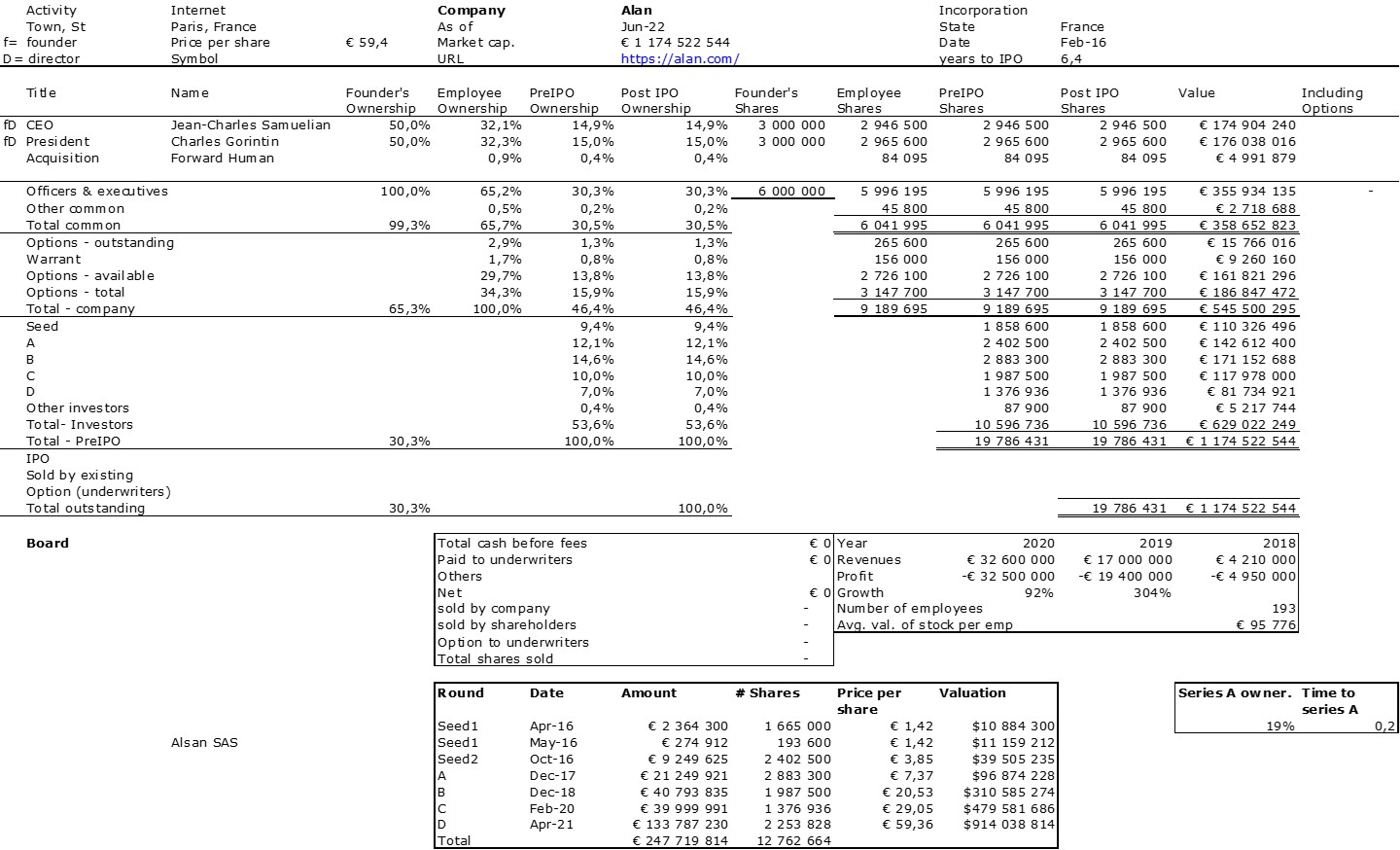

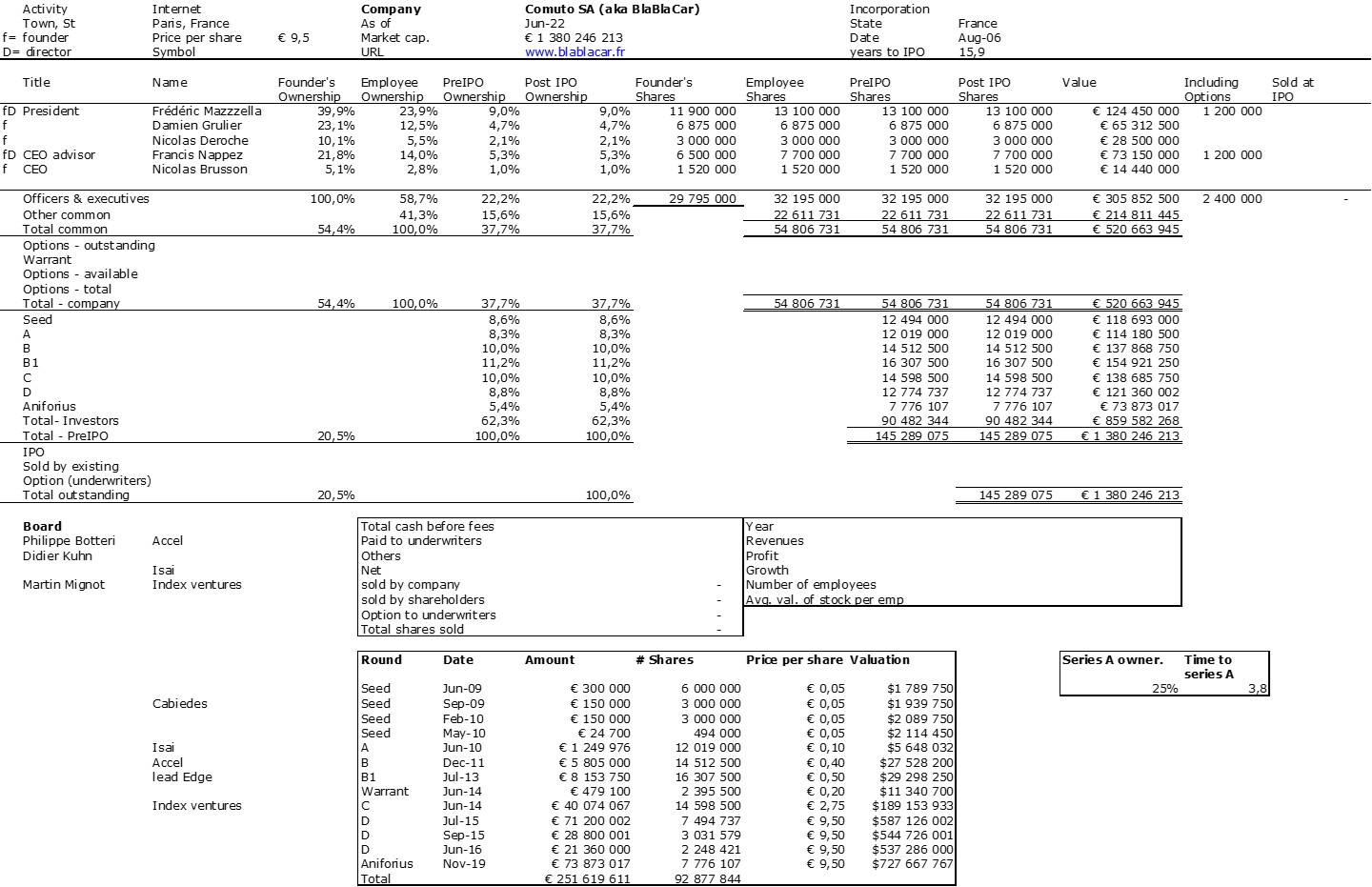

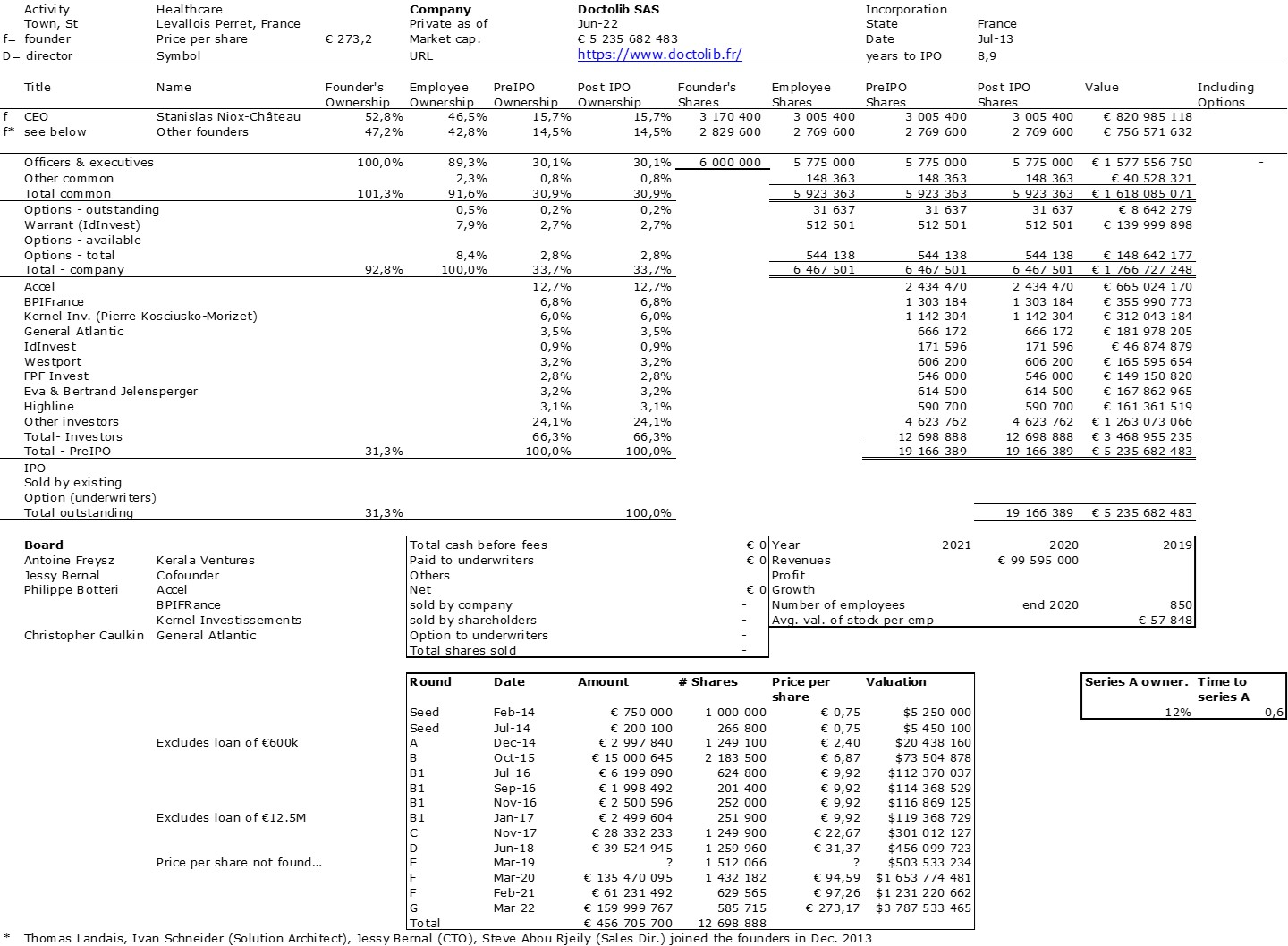

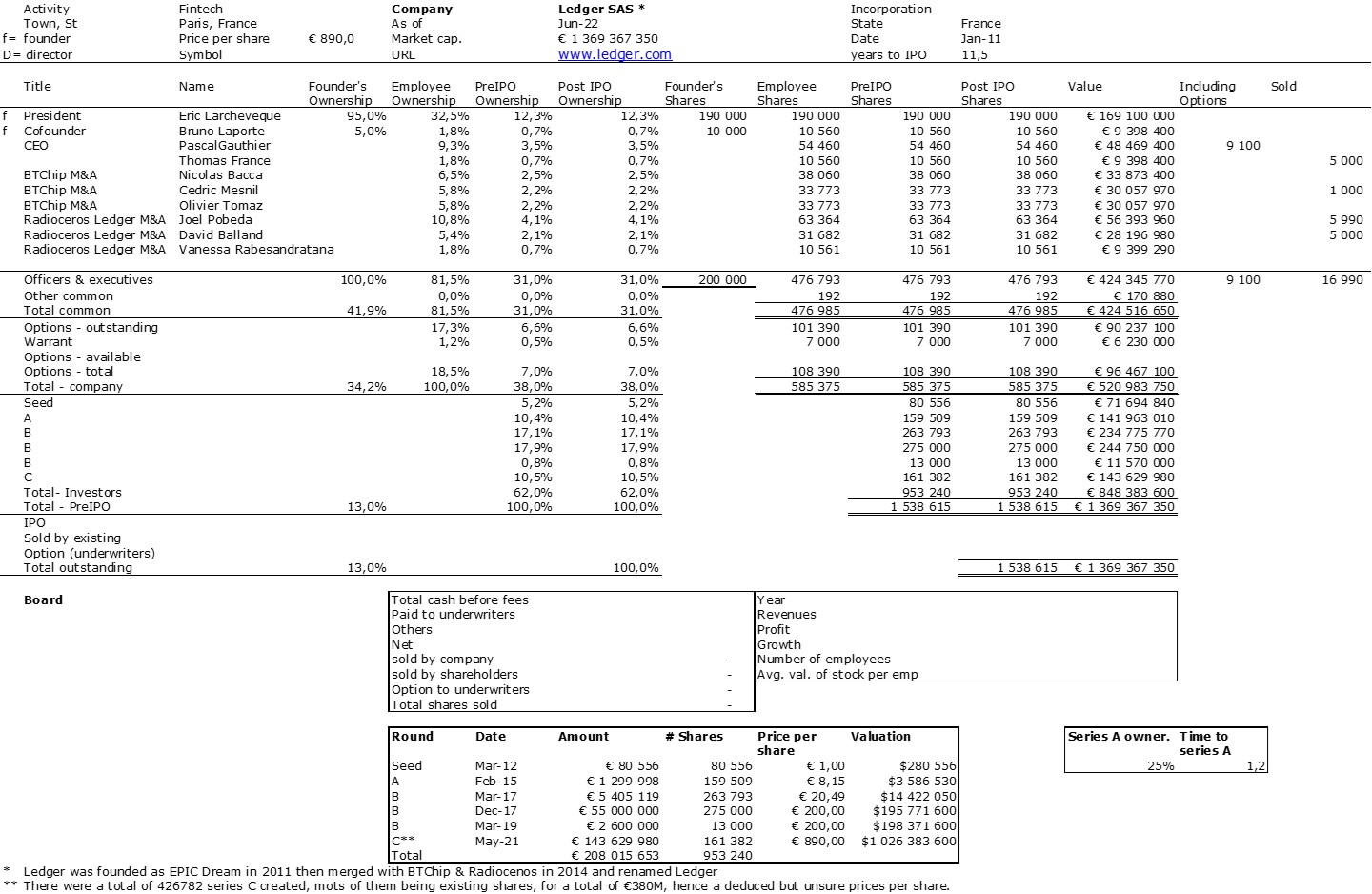

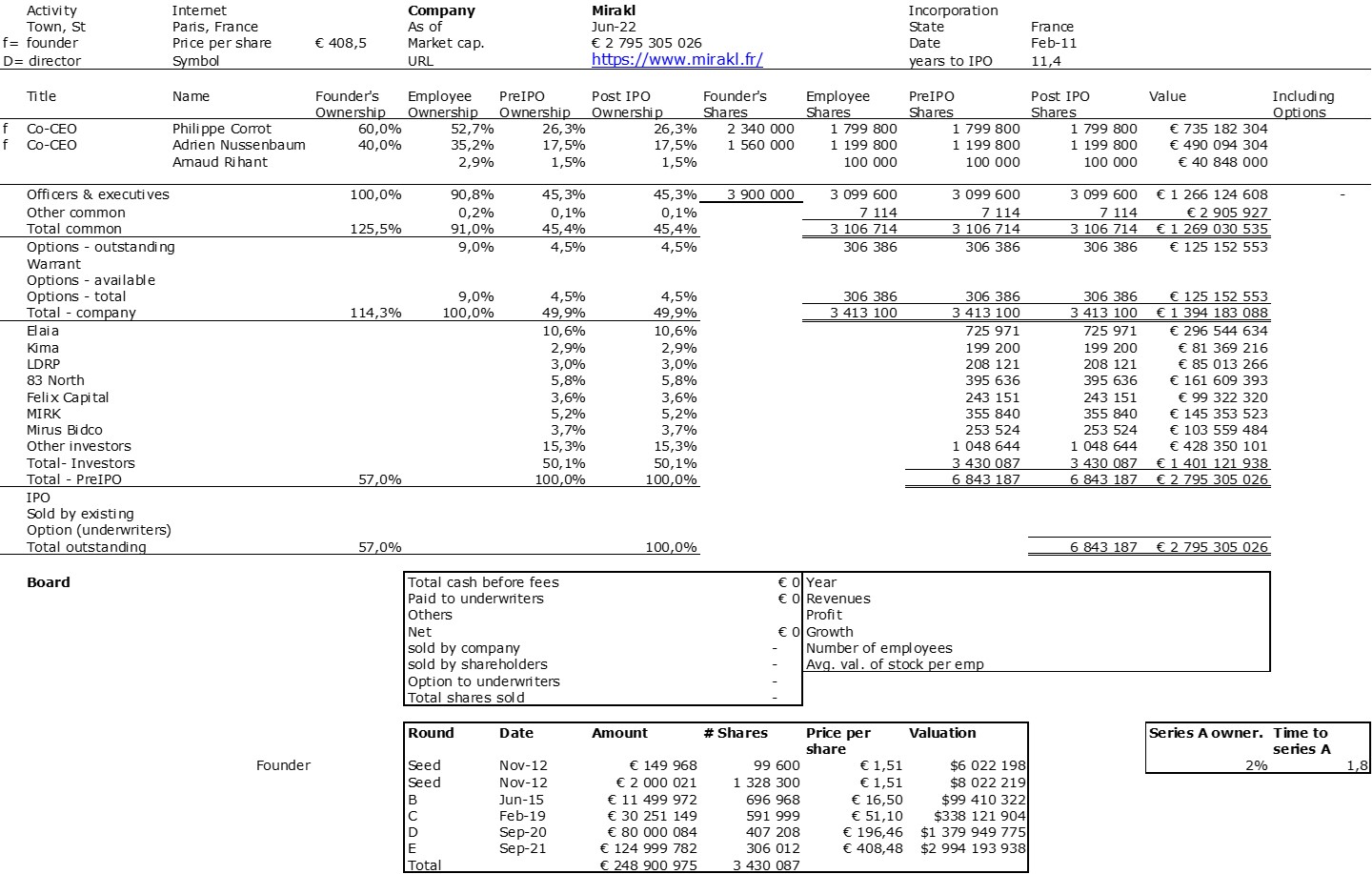

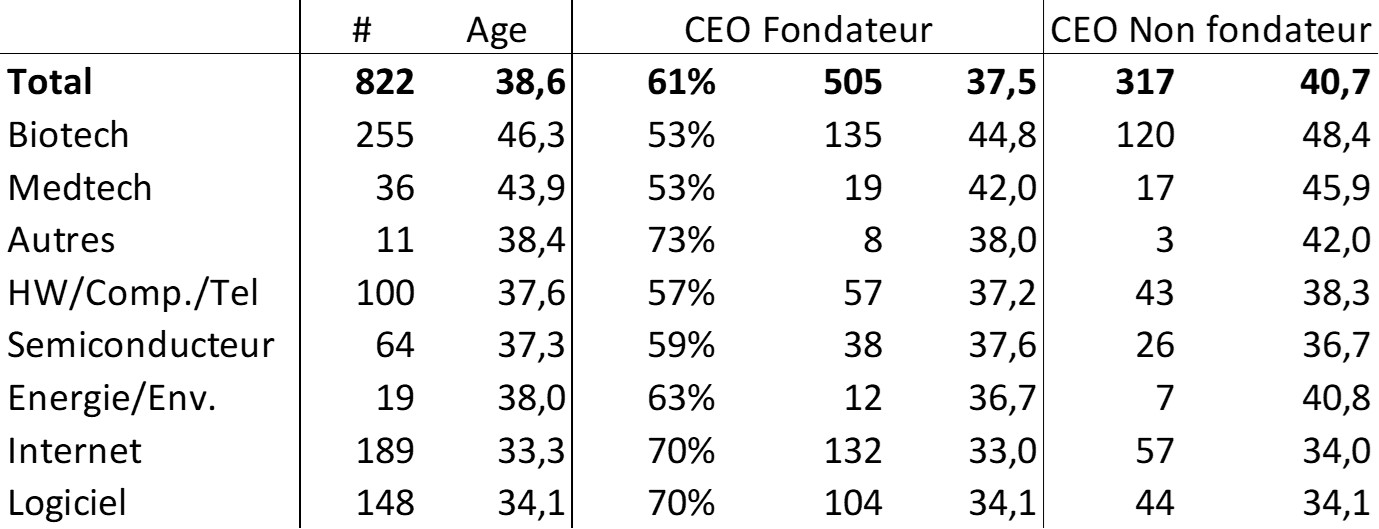

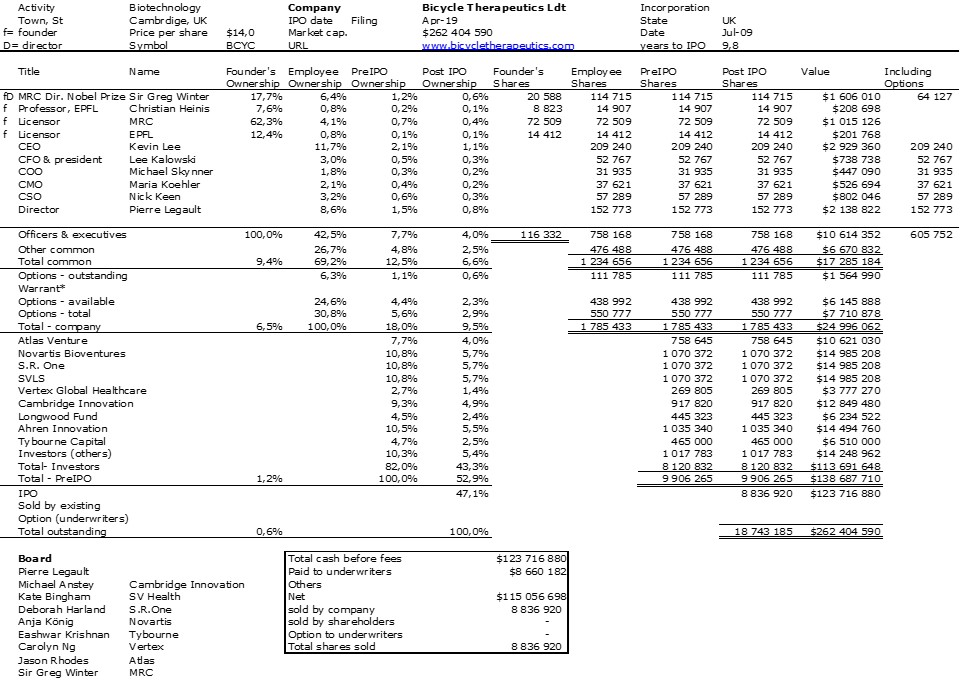

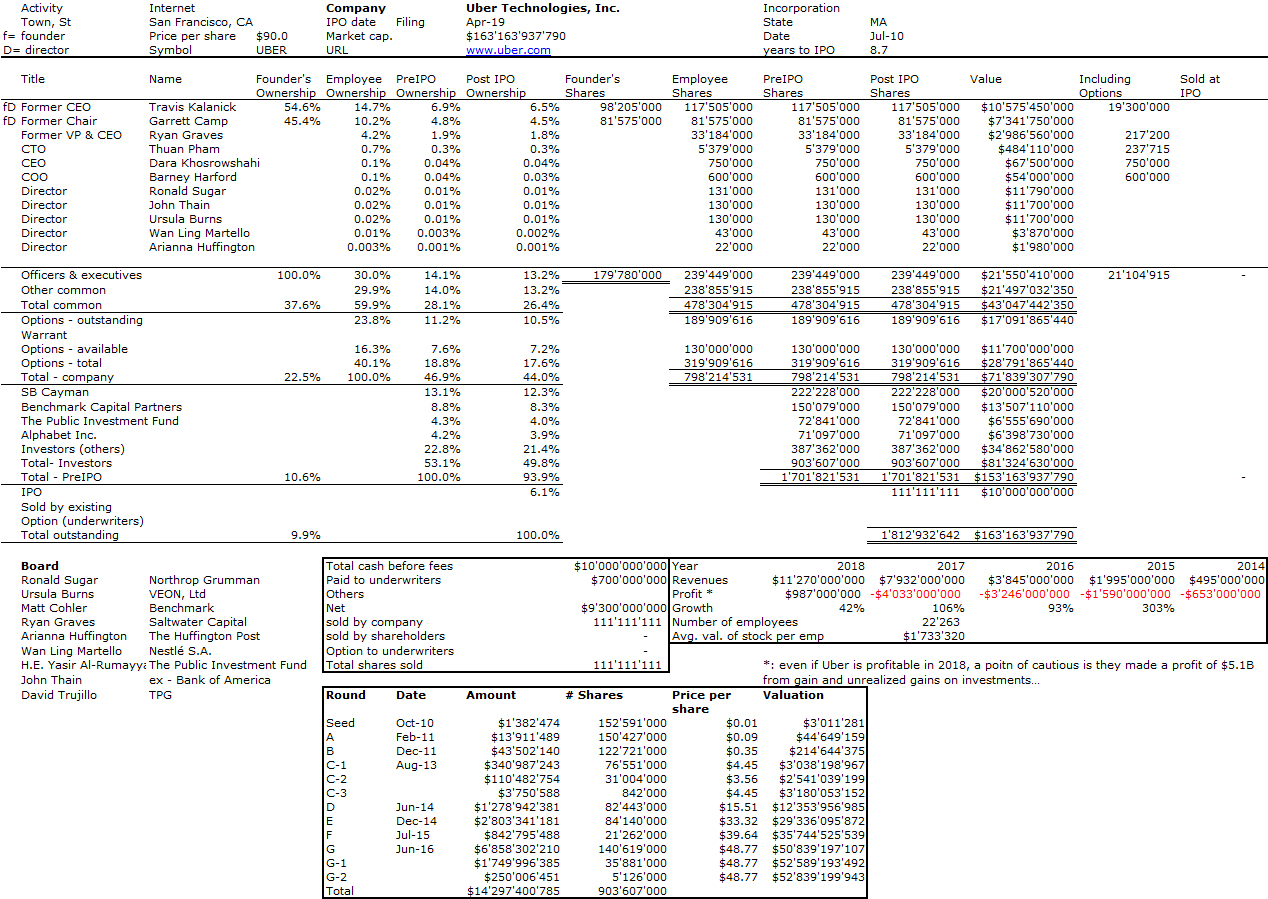

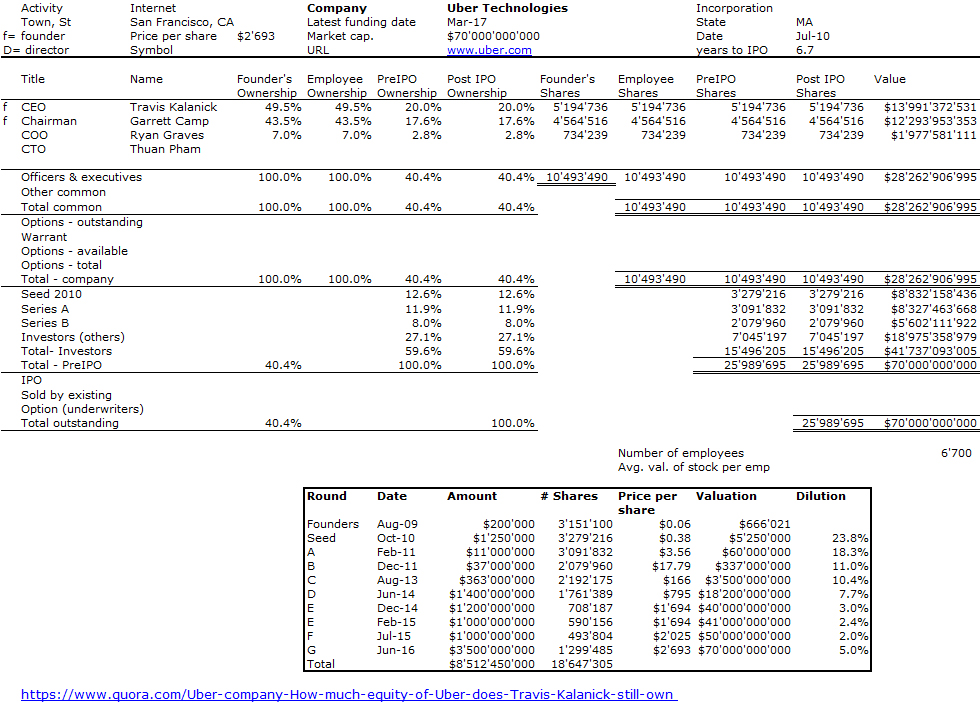

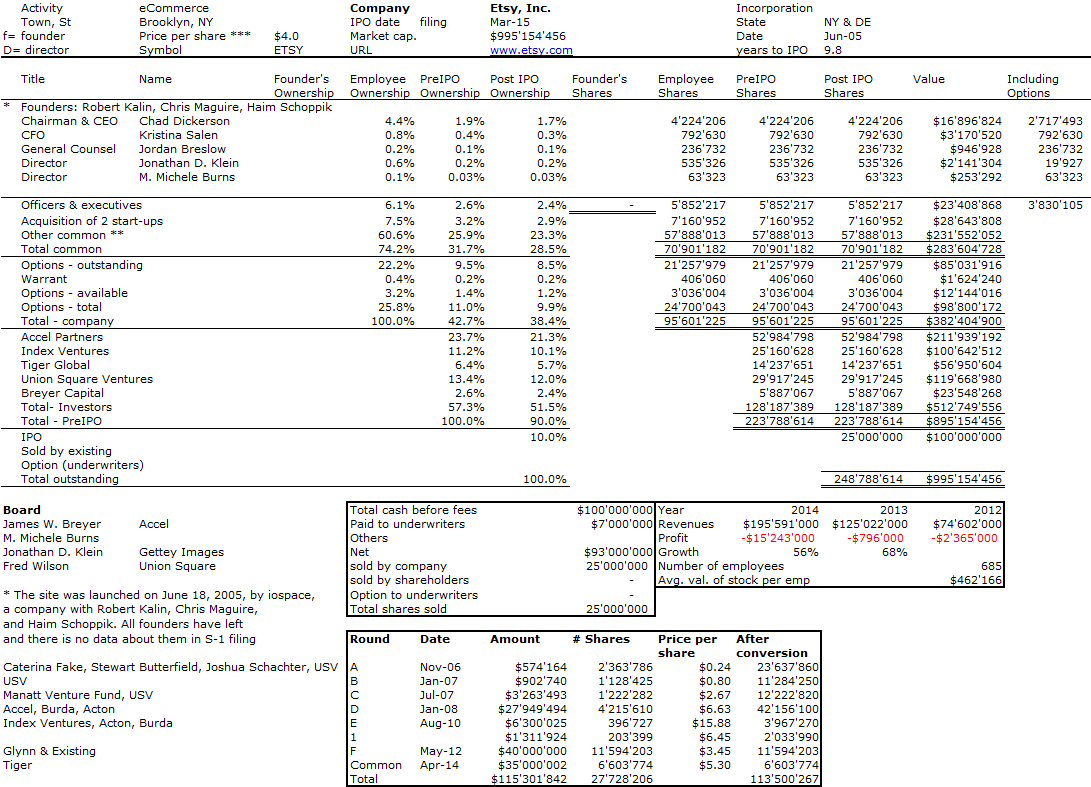

Plus de chiffres

Y a-t-il quelque chose à conclure ? Les auteurs ont-ils raison ou tort ? Cela peut-il être utilisé pour la prédiction ? Je ne sais pas. Les auteurs admettent eux-mêmes qu’il y a des biais dans leurs recherches (elles se basent sur les comptes Twitter des fondateurs…). Il m’a manqué uen analyse de la relation entre les fondateurs et je suis un peu sceptique quant au fait qu’il vaut mieux avoir plus de fondateurs pour commencer avec 3 ou 4. D’après mon expérience, une équipe de 2 fondateurs est idéale (vous pouvez consulter ma longue série d’études sur les données des startups ici. Mais qui suis-je pour le dire aujourd’hui !! Ce qui est sûr c’est que l’article est intéressant et son ambition est à saluer !