En capital-risque, le retour sur investissement est la métrique ultime et bien que ce ne soit pas très difficile à comprendre, il existe de nombreuses petites astuces à connaître!

La raison de ce court article est un article récent que mon ami Fuad m’a conseillé de lire dans le Financial Times: L’univers parallèle des rendements du private equity (The parallel universe of private equity returns) par Jonathan Ford. Si vous n’êtes pas abonné au FT (et je ne le suis pas), vous ne pourrez peut-être pas lire l’article, voici donc de courts extraits: « Vous vous êtes déjà interrogé sur les performances extraordinaires que les sociétés de capital-investissement clament en trompetant sur les documents officiels de leur marché boursier ? […] Non seulement les entreprises génèrent des chiffres stratosphériques – bien plus élevés que tout ce qui est produit par le vieux marché boursier ennuyeux – mais elles peuvent apparemment le faire année après année, sans perte de rendement. […] La réalité est que ces TRI cohérents ne montrent rien de tel. Ce qu’ils démontrent en fait, c’est un gros défaut dans la façon dont le TRI lui-même est calculé. »

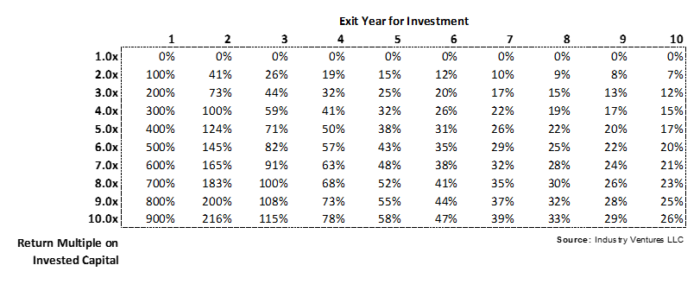

Lorsque j’ai examiné les rendements du capital-risque (VC) dans le passé, j’ai appris que vous devez examiner attentivement ce que signifie le TRI. Cela semble simple à première vue comme le montre le tableau suivant, juste des mathématiques simples:

Donc, la première question qui vous tient à cœur est ce qui compte: les TRI ou les multiples? Et ma réponse simple est «cela dépend». Dépend de vous!

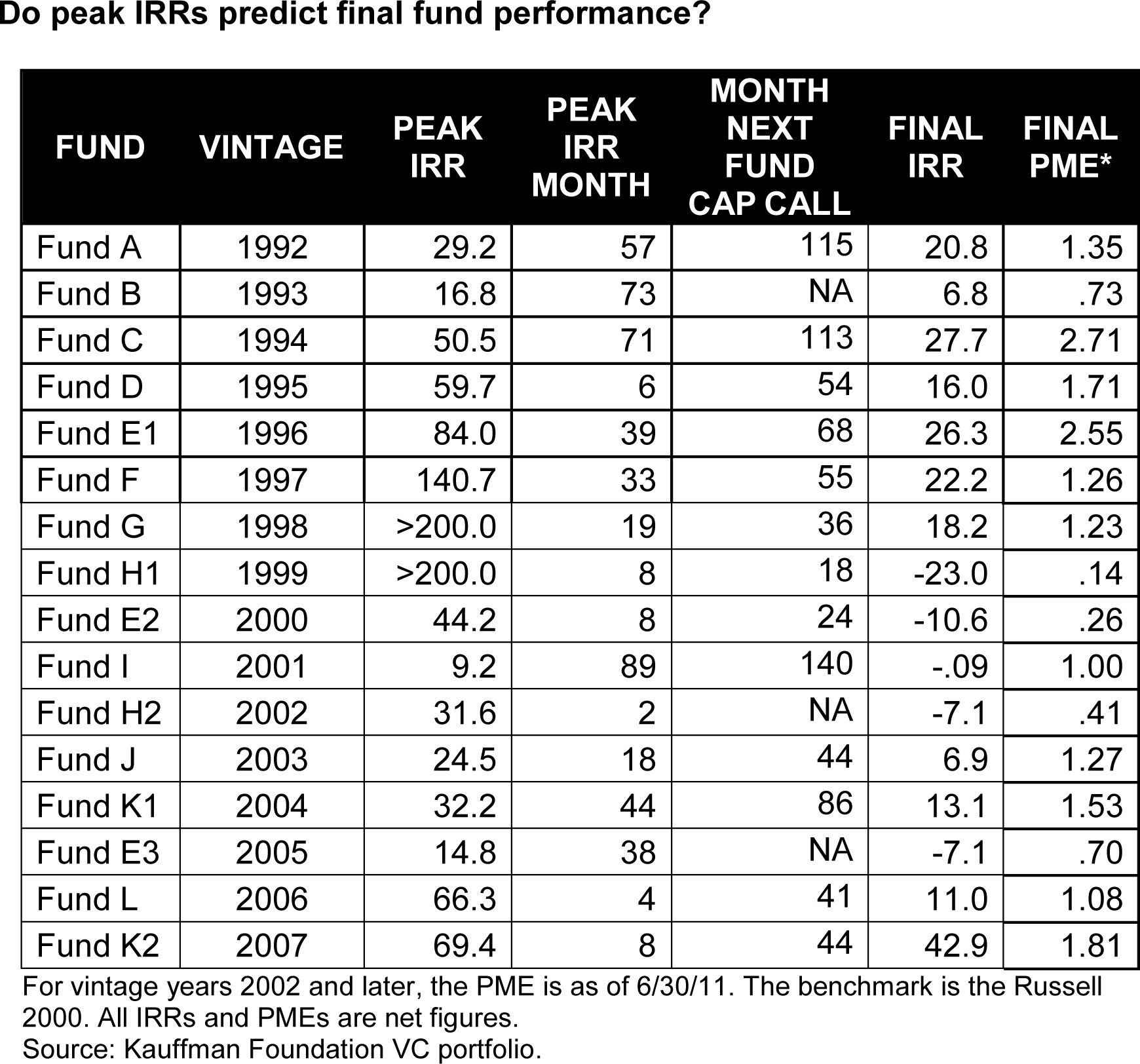

Deuxièmement, la mesure des rendements a beaucoup de sens lorsque vous récupérez votre argent. Bien sûr! Mais le TRI et les multiples peuvent également être mesurés alors que vous êtes encore investi et lorsque votre investissement n’est pas liquide, ce qui est le cas des entreprises privées dans lesquelles investit le private equity (PE) [le capital-risque appartient à PE]. Vous pouvez jeter un œil à un autre article, Est-ce que le modèle du capital-risque est brisé? et parmi d’autres tableaux, regardez celui-ci:

La performance du VC selon la fondation Kauffman

Le TRI à son maximum (« peak IRR ») est mesuré lorsque vos actifs ne sont pas liquides alors que le TRI final est calculé lorsque vous avez récupéré votre argent… Un fonds a généralement une durée de vie de 10 ans (ou 120 mois) et vous pouvez vérifier le mois du TRI à son maximum.

Encore plus délicat, l’argent est appelé par périodes pour rendre la détention aussi courte que possible: fondamentalement, lorsque l’argent est nécessaire pour investir, bien que vous vous y engagiez pendant toute la durée de vie du fonds. Mesurer le TRI réel commence à être compliqué mais ce qui compte pour moi, c’est le multiple entre le jour de l’engagement jusqu’au remboursement final… Et pour vous?

Un dernier point que j’aime mentionner tout le temps est que le VC n’est pas tant une question de portefeuille d’investissements équilibrés. Dans le même article mentionné ci-dessus, j’ai ajouté deux liens, et l’une des meilleures citations est «Le capital-risque n’est même pas une affaire de home runs. C’est une affaire de grand chelem. »

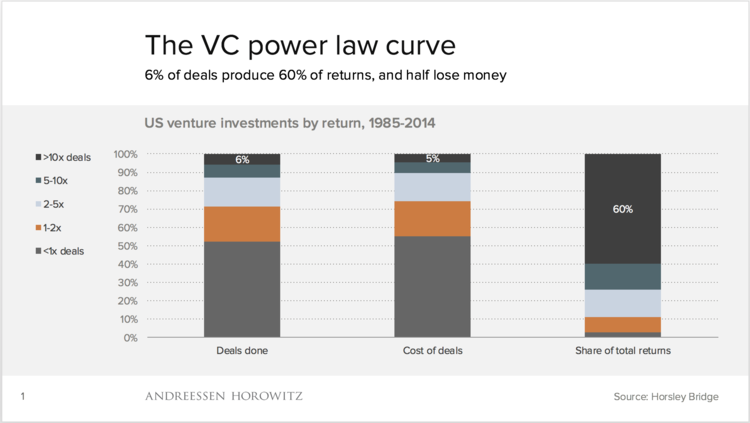

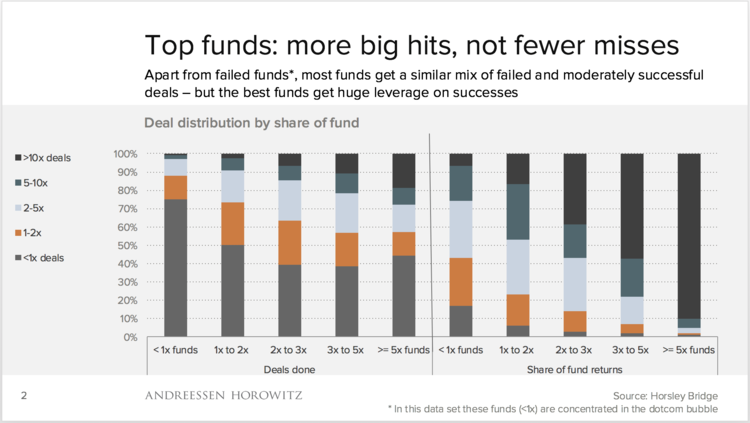

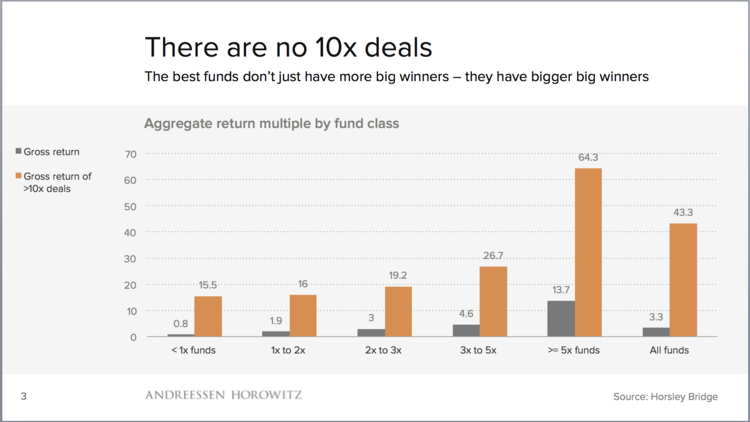

Jetez un coup d’œil à L’effet Babe Ruth dans le capital-risque (The Babe Ruth Effect in Venture Capital) ou à l’éloge de l’échec (In praise of failure). Les statistiques du VC ne sont pas gaussiennes, elles suivent une loi de puissance: