Les Dilemmes du Fondateur est à la fois un livre fascinant et frustrant. Fascinant parce qu’il fournit des données très rares (et pour la plupart inconnues) sur les fondateurs et les start-up high-tech. Frustrant, car il fournit rarement des réponses aux dilemmes auxquels les fondateurs peuvent être confrontés. Il m’a fallu la lecture complète du livre pour enfin comprendre que la réponse Wasserman fournit est qu’il n’y a pas de meilleure solution pour un fondateur face à un problème, mais que s’il connaît toutes les situations possibles, il pourra mieux décider sur la base de sa propre motivation et … de sa personnalité. Alors, oui, elle ou il pourra décider, non pas sur des critères rationnels, mais plus en suivant ses inclinations personnelles !

La meilleure illustration de cela est Evan Williams, qui était l’un des fondateurs de Blogger, puis de Odeo (et puis, après que le livre a été conçu, de Twitter). Williams a eu un comportement très différent avec les deux start-up. Il était « orienté vers le contrôle » avec Blogger, embauchant des personnes dans son réseau proche, en prenant seulement de l’argent des amis et de la famille (et de son réseau) et en gardant le contrôle de la gestion au point de licencier tout le monde, y compris son ancienne co-fondatrice et petite amie. Avec Odeo, il eut d’abord une attitude « axée sur la prospérité », en prenant de l’argent VC et une stratégie de recrutement différente. Son inclinaison naturelle l’a cependant poussé à racheter la participation de ses investisseurs, car il avait besoin de contrôler sa start-up à nouveau.

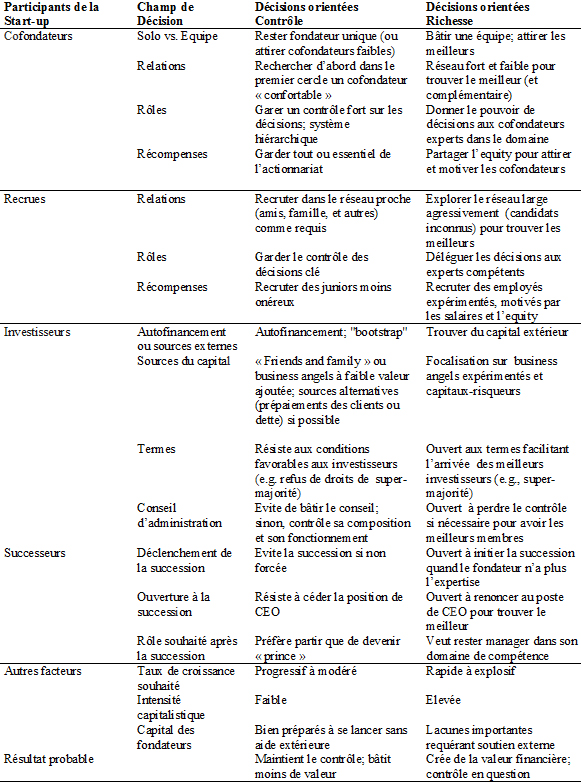

Wasserman montre que les «3R» (relations, rôles et récompenses) sont des éléments clés pour les décisions concernant les principaux dilemmes auxquels les fondateurs peuvent être confrontés. Ces divers dilemmes sont classés selon les chapitres du livre : Carrière, en Solo ou en Equipe, Réseau proche ou étendu, Rôles, Compensations, Investisseurs, Succession. Wasserman explique (ou mieux dit décrit) les divers dilemmes des fondateurs lors des prises de décision et montre que leurs décisions sont très souvent dépendantes de leur motivation. Veulent-ils être Rois (motivé par le contrôle ou le pouvoir) ou Riches (motivé par la prospérité) ? Il le fait avec des anecdotes (pas toujours passionnantes et assez bien connues) et des statistiques (excellentes et pas très bien connues)

En résumé, je l’ai vu plus comme un livre pour les universitaires que pour les entrepreneurs et créateurs qui, apparemment, ne prendront pas de meilleures décisions après avoir lu ce livre, car ils seront entrainés par leurs motivations, pas par leur expérience ! Au moins, ils seront informés. Ce livre est aussi une autre illustration que la jeunesse et l’enthousiasme sont aussi importants que l’expérience et les comportements rationnels !

Une question intéressante traitée par Wasserman est la raison pour laquelle les individus décident de devenir des entrepreneurs, pensant souvent qu’ils deviendront riches alors que ce n’est pas le cas. Cela a à voir avec le contrôle et la richesse. Vous aurez besoin de lire Wasserman si vous voulez en savoir plus.

Voici quelques notes prises lors de la lecture. Le tableau suivant est probablement un élément essentiel du dilemme contrôle-vs-richesse.

Table 1.2 (et 11.1) – Dilemmes Richesse-Contrôle

Wasserman a beaucoup de données des plus intéressantes et laissez-moi vous montrer un petit échantillon:

– Il n’y a pas de caractéristiques particulières pour devenir fondateur (âge, expérience, influences de l’enfance, personnalité, situation familiale, situation économique), mais les premières influences et les motivations naturelles semblent être importantes.

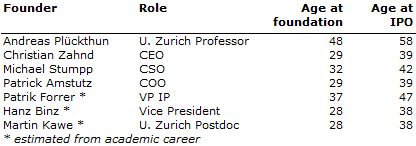

– A propos de l’âge, il a vu une grande variation avec une moyenne de 14 ans d’expérience de travail avant de devenir fondateur (supérieure en sciences de la vie). Il y a un groupe spécifique de fondateurs avec 0-4 ans d’expérience.

– Les principales motivations sont le contrôle ou la richesse, mais avoir un impact compte aussi.

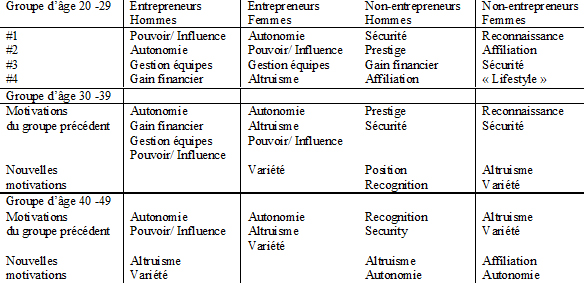

– Wasserman montre de fortes différences liées au genre en corrélation avec l’âge. C’est une lecture incontournable mais trop longue pour être expliquée ici … quoi que…, je vais essayer [pages 33-35]

– L’homogénéité ethnique a lieu 46 fois plus souvent que non (et encore 27 fois plus souvent pour contrôler les liens familiaux). Et elle diminue les risques de conflits, elles sont donc plus stables.

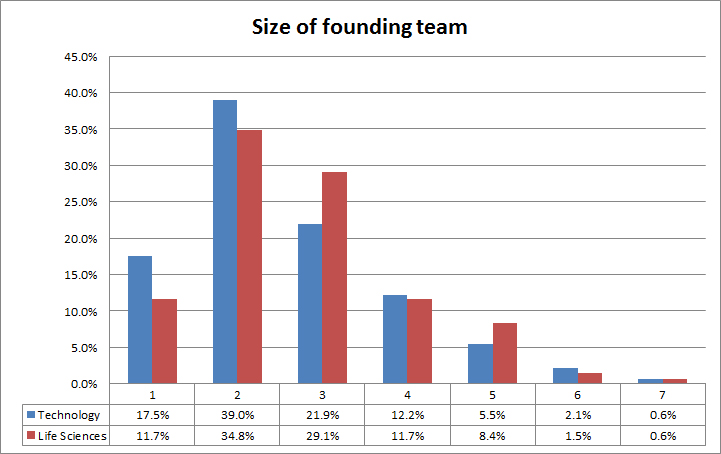

Taille des équipes de fondateurs

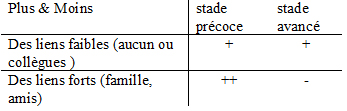

Fonder avec ses amis …

– 40 % des équipes ont eu des relations professionnelles antérieures et 17 % des liens familiaux.

– Chacun de ces rapports a ajouté une probabilité de 30% de départ d’un fondateur.

– En résumé

« Une amitié fondée sur l’entreprise peut être glorieuse, tandis qu’une entreprise construite sur l’amitié peut être meurtrière. » [Page 104]

Jobs et Wozniak sont un bon exemple : ils n’ont pas clarifié les questions cruciales et « il s’était payé un montant, il m’a dit avoir reçu un autre. Il n’a pas été honnête avec moi, et j’ai été blessé … Mais vous savez … il était mon meilleur ami, et je me sens très lié à lui. » Ils ont fini par se séparer. [Page 109]

À propos de la prise de décision : « Deux personnes au volant est la pire façon de conduire. Vous finissez par aller tout droit quand tourner à droite ou à gauche serait mieux. » Un argument en faveur de trois personnes plutôt que deux.

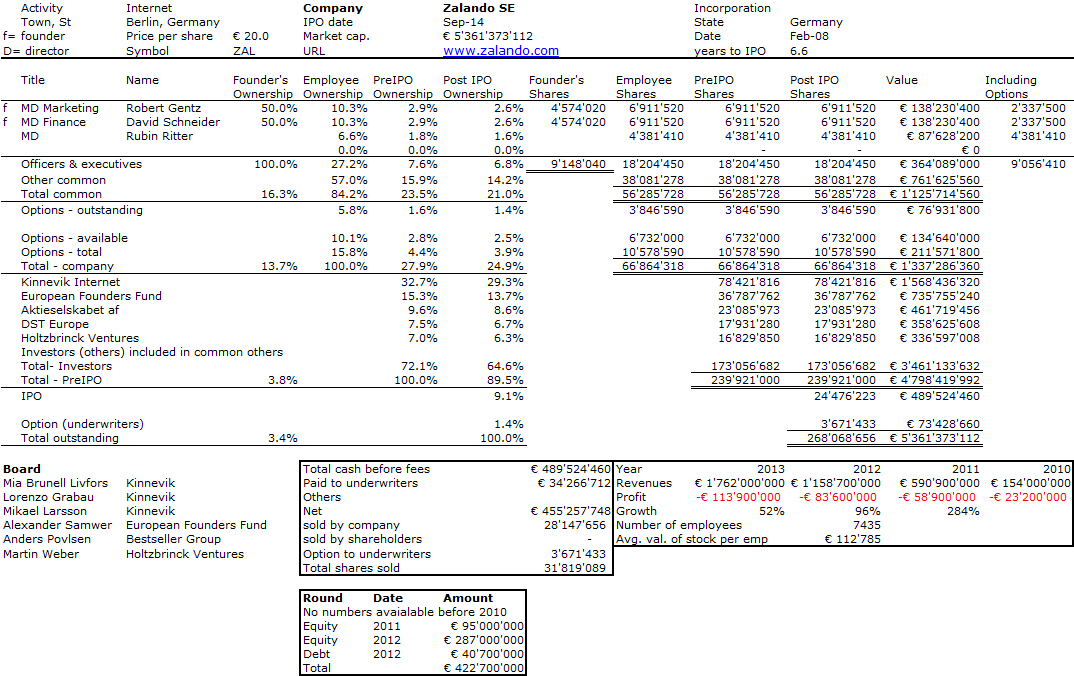

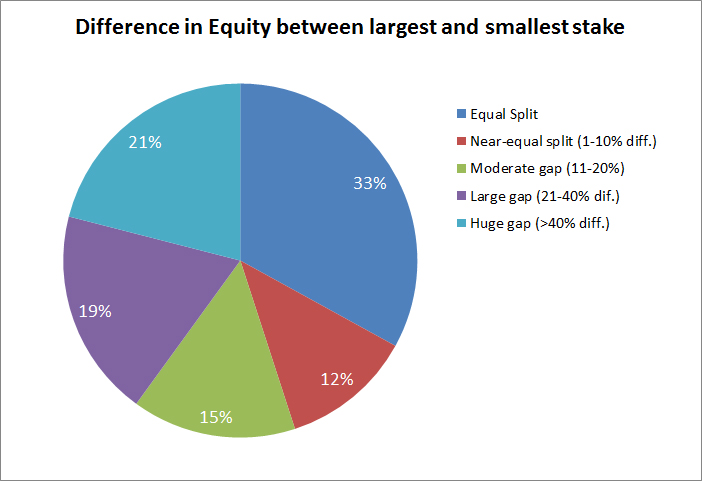

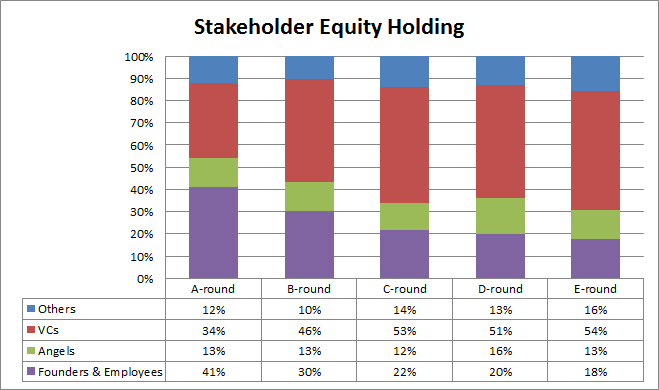

Le partage de l’equity entre fondateurs

Compensation et sexe féminin

Il y a un écart beaucoup plus grand dans la prépondérance des femmes que dans leur rémunération. Seulement 10 % étaient niveau-C ou VP (17% en sciences de la vie ) et 3 % et 7% étaient respectivement CEO. Mais la compensation était de 5 % en dessous.

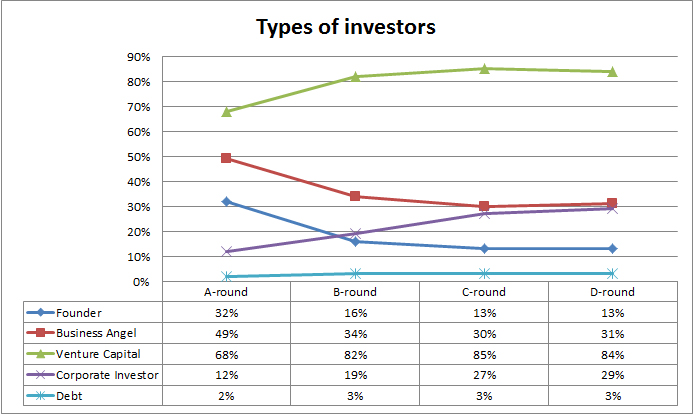

Investisseurs

Sur les BAs (Business Angels) et VCs, Wasserman présente les dilemmes habituels. Dick Costolo sur le fait d’avoir trop de BAs : « C’était une recette pour le désastre. J’ai eu 13 personnes qui, maintenant qu’ils avaient 20’000 dollars investis, voulaient m’appeler et poser des questions sur […] requérant 45 minutes de temps du CEO alors qu’il devrait être aux commandes de l’entreprise ».

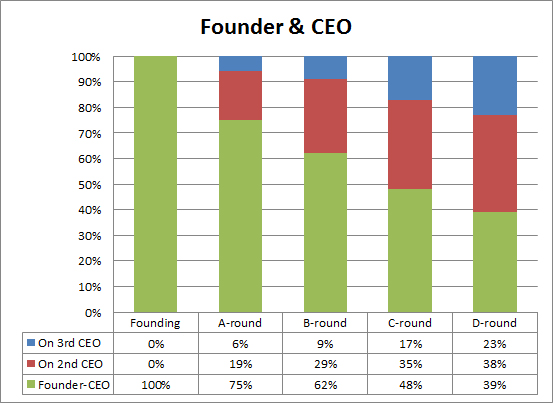

Succession du CEO

Conclusion

Wasserman mentionne étrangement ici : « Qu’est-ce que l’entrepreneuriat ? Une définition largement utilisée est un processus par lequel les individus poursuivent des opportunités sans tenir compte des ressources qu’ils contrôlent actuellement ». Cela semble un brin romantique , mais il y a un côté sombre : les fondateurs sont 60 fois plus susceptibles d’être limités dans leurs ressources que d’avoir toutes les ressources dont ils ont besoin. Le manque de ressources se cache derrière tous les dilemmes décrits. [Page 333]

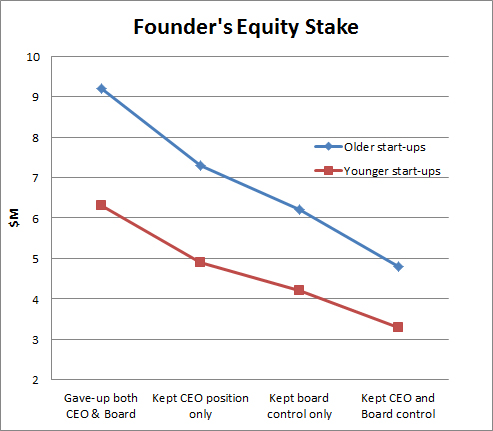

Les fondateurs qui avaient gardé le contrôle avait une participation d’une valeur [moitié ] moindre que celle détenue par les fondateurs qui ont cédé à la fois le rôle de CEO et le contrôle du conseil d’administration.

Il y a aussi des chemins hybrides, des compromis entre le contrôle et la richesse, en utilisant des solutions « de second rang » (embauche, investisseurs) mais Wasserman montre que c’est encore plus risqué. Des décisions cohérentes donnent une probabilité plus élevée de sortie désirée (soit le contrôle ou la richesse).

Donc, la réponse aux dilemmes est « ça dépend ». Soyez informés sur les options et cohérent dans vos choix !

Wasserman ouvre enfin de nouvelles pistes de recherche :

– Qui sont ces animaux spéciaux qui obtiennent à la fois le contrôle et la richesse (Gates, Ellison , Jobs 2.0 … )?

– Les entrepreneurs en série : ils reçoivent de plus grandes participations, restent plus longtemps CEO, négocient de meilleures conditions d’investissement et ont peut-être plus de succès. Vraiment? ! (cf Les serial entrepreneurs sont-ils meilleurs?)

– Combien de fois un fondateur (orienté contrôle) est-il en mesure de vendre une start-up dont il est propriétaire à 100 %, pour 5 millions de dollars et à quelle fréquence un fondateur (orienté richess) est-il en mesure de vendre pour 100 millions de dollars une société dont il détient 5 %

– Wasserman est conscient que tout cela est spécifique à la haute technologie et aux États-Unis. Qu’en est-il en dehors de ce périmètre?

« Tout modèle honnête d’un phénomène humain complexe doit reconnaître de nombreuses inconnues »

J’ai l’intention de revenir sur les Dilemmes du Fondateur avec un regard sur la situation récente de start-up suisses…