Je dois admettre que je ne connaissais pas Bill Janeway. J’aurais dû connaître sa longue expertise en capital-risque. Sa récente contribution a été mentionnée par beaucoup, dont Nicolas Colin et, à titre personnel, des amis du FMI. Ils viennent de me mentionner 8 vidéos qui semblent absolument magistrales: Venture Capital in the 21st Century.

Je viens de regarder la troisième: Evaluating Venture Capital Performance | #3 | Innovation in the 21st Century. Voici les slides au format pdf.

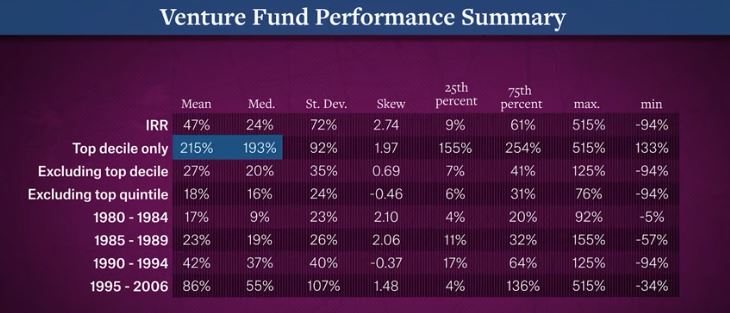

Janeway examine la performance des sociétés de capital-risque et les récents changements sur le marché du capital-risque. Il commence par résumer les faits stylisés des rendements du capital-risque (très biaisés, très persistants et corrélés avec le marché boursier). Le capital de capital-risque a augmenté rapidement à la fin des années 1990, atteignant un sommet en 2000. Les rendements du capital-risque se sont depuis stabilisés, avec des avoirs plus longs et moins d’introductions en bourse. Mais avec le climat de taux d’intérêt réels nuls depuis 2008, de nouveaux investisseurs non conventionnels (private equity, hedge funds, etc.) se sont lancés directement dans le financement en capital-risque, à la recherche des rendements élevés du prochain grand géant de la technologie. Une « bulle de licornes » s’est développée en conséquence, où des entreprises douteuses ont financé leur croissance en vendant des titres illiquides à des prix gonflés à des investisseurs aux poches profondes ayant peu d’expertise ou de contrôle sur l’entrepreneur. Cela peut avoir des implications sur le lien à long terme entre le financement en capital-risque et l’innovation technologique.

Je viens de copier quelques captures d’écran:

Le capital-risque est fortement biaisé et suit une loi de puissance, tout comme les modèles de succès des startup.

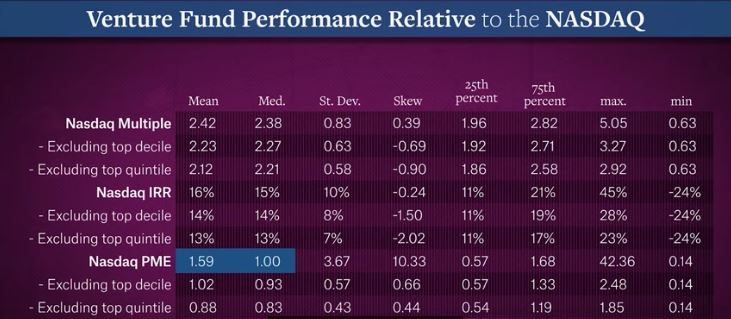

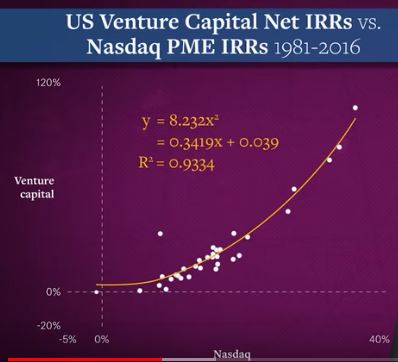

Les rendements du capital-risque sont fortement corrélés à ceux du Nasdaq comme indiqué ci-dessus et ci-dessous, donc…?

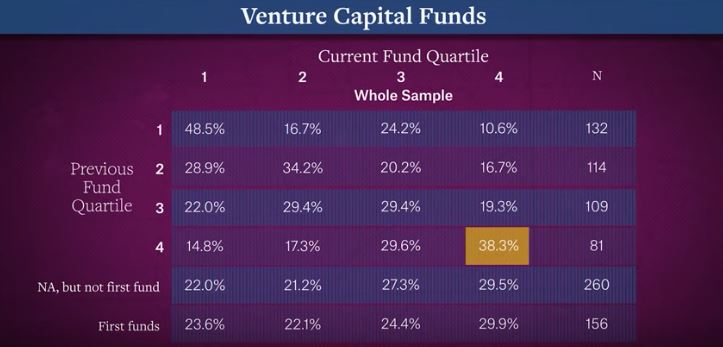

Les bons VC sont bons et les mauvais VC sont mauvais.

et donc…

« Le message adressé aux Limited Partners est très clair.

Une allocation aveugle dans le capital-risque, sous forme d’une proportion fixe, court le risque majeur de ce que l’on appelle l’anti-sélection.

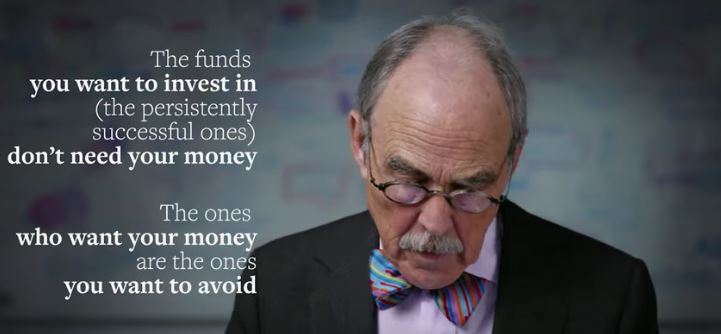

Les fonds dans lesquels vous souhaitez investir, ceux qui réussissent constamment, n’ont pas besoin de votre argent.

Ceux qui veulent votre argent sont ceux que vous voulez éviter. »