Cet article un peu étrange m’a été inspiré par mon collègue Antoine (merci à lui !) qui m’a demandé mon avis sur un article récent affirmant que dans les startups, la technologie n’est pas aussi importante qu’on le croit. Cet article, intitulé « Pourquoi, dans les startups, les moins techniques gagnent souvent », est signé Manu Papadacci-Stephanopoli.

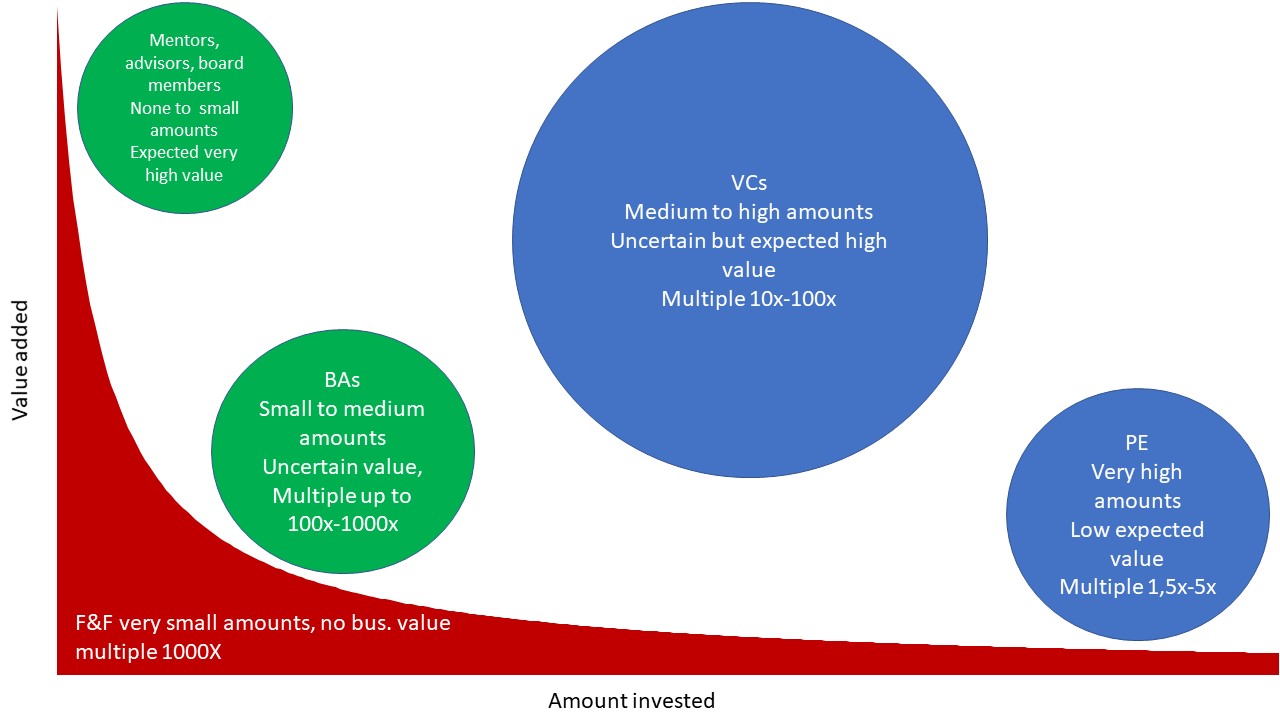

Je n’y avais jamais vraiment réfléchi en profondeur, probablement parce que je partage pleinement cet avis et que je l’ai appris durant mes années dans le capital-risque. La technologie est importante, certes, mais loin d’être suffisante. Et vendre est difficile. Google en est le parfait exemple : « L’avantage du premier entrant était un mythe ». Je suis donc d’accord avec Manu Papadacci-Stephanopoli lorsqu’il ajoute plus loin : « À ses débuts, Google ne disposait pas du meilleur algorithme d’analyse linguistique. Ses concurrents étaient plus avancés. Mais Google a exploité autre chose : les métadonnées, les hyperliens, les fameux « backlinks », l’intelligence collective du web. Moins spectaculaire. Mais tout simplement plus efficace. »

I never really thought deeply about it, probably because I fully agree and learnt this during my VC years. Technology is important but it is far from sufficient. And selling is tough. Google was the best example that « First mover adavantage was a myth ». So I agree again with Manu Papadacci-Stephanopoli when he adds later « In its early days, Google didn’t have the best algorithm for linguistic analysis. Its competitors were more advanced. But Google exploited something else: metadata, hyperlinks, the famous « backlinks, » the collective intelligence of the web. Less spectacular. But simply more effective. » (À ses débuts, Google n’avait pas le meilleur algorithme sur le plan linguistique. Ses concurrents étaient plus avancés. Mais Google a exploité autre chose : les méta-données, les liens hypertexte, les fameux “back-link’, l’intelligence collective du web. Moins spectaculaire. Mais juste plus efficace).

J’ai donc dû aller plus loin, creuser davantage, et voici mon analyse.

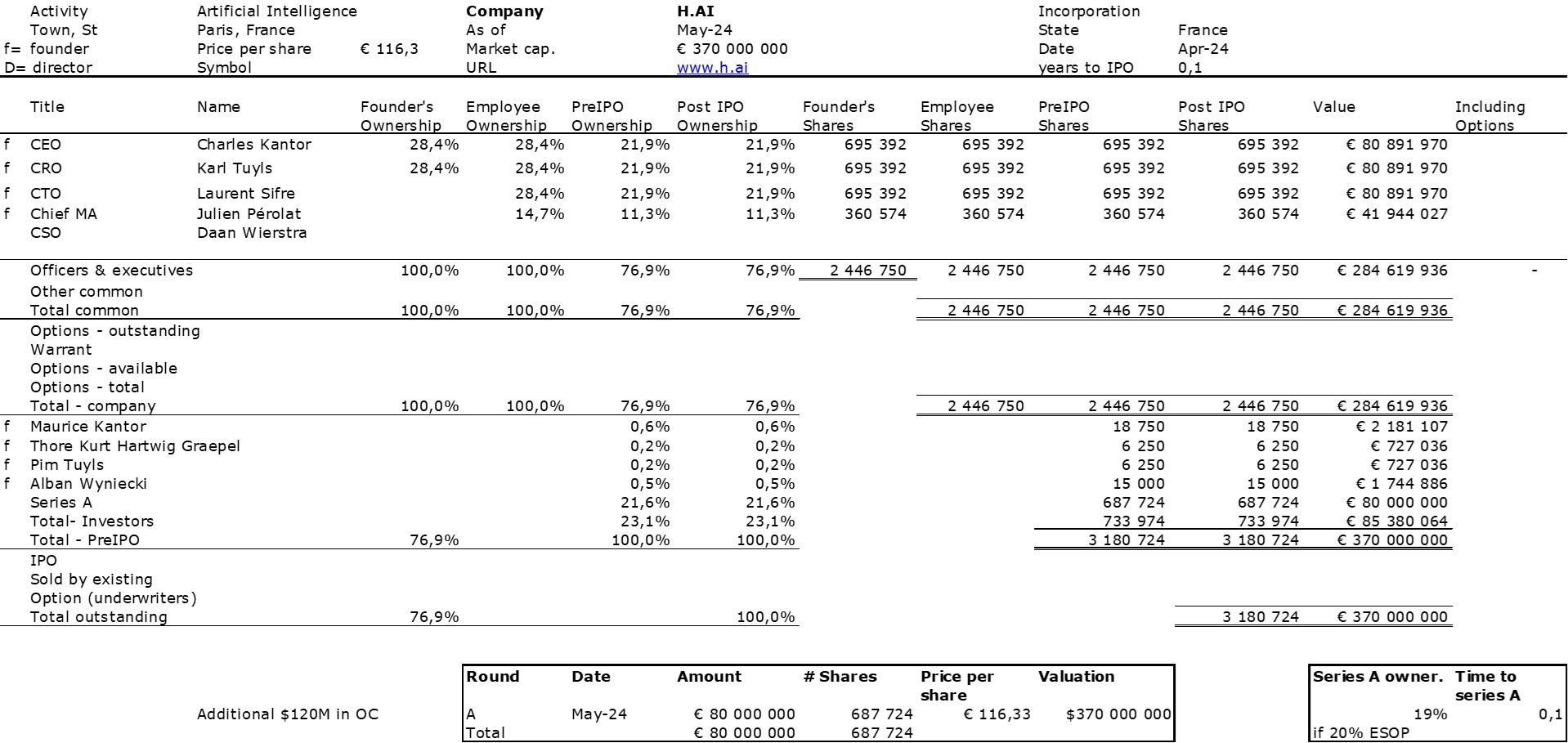

Certains d’entre vous savent peut-être que je suis un véritable « data cruncher ». J’adore les données ; elles sont une source d’inspiration. Depuis 2008, date de la publication de mon livre, je compile des données sur les startups, notamment leurs tableaux de capitalisation. J’en compte désormais 978, et mes dernières publications à ce sujet remontent à juillet 2025 et juin 2024. Je fêterai ce cap des 1 000 avec une mise à jour détaillée, mais mon rythme est plutôt lent ces derniers temps, avec environ 20 nouveaux tableaux par an. On verra donc si la célébration aura lieu en 2026 ou 2027.

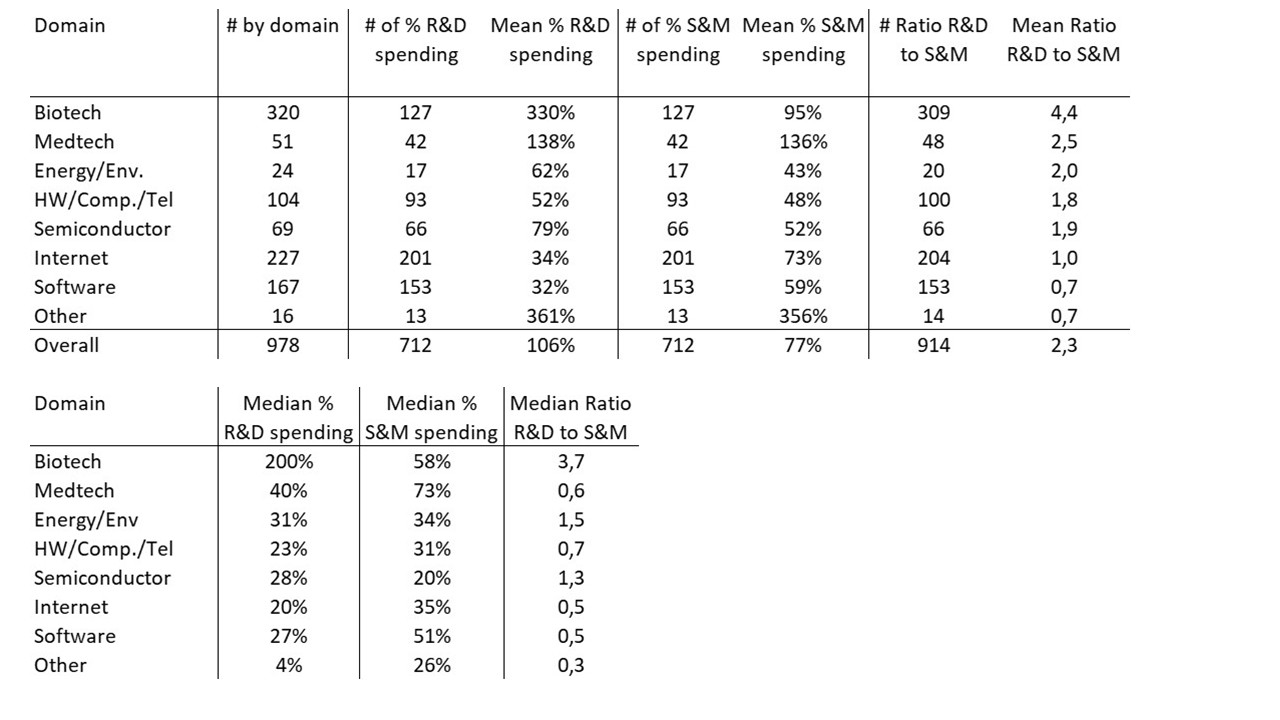

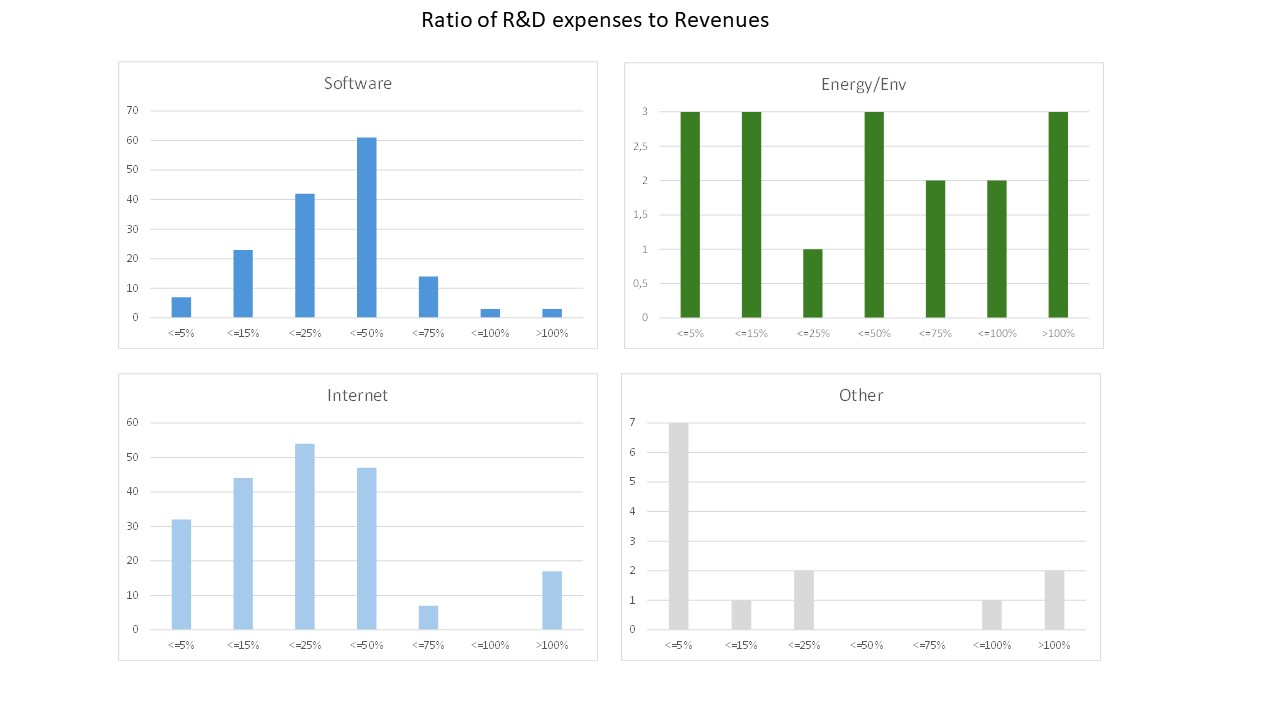

J’ai étudié un nouveau sujet ici : l’intensité de la R&D dans les entreprises technologiques et les startups. Je m’explique. La plupart des entreprises technologiques que j’étudie sont entrées en bourse, ou du moins ont déposé un dossier d’introduction en bourse, à un moment donné de leur histoire. Certaines étaient encore des startups (leur modèle économique n’était peut-être pas encore validé), d’autres ne l’étaient plus. Mais en tant qu’entreprises technologiques, elles publient souvent le niveau de leurs investissements en R&D, mais aussi celui de leurs dépenses en ventes et marketing (S&M). Comme je dispose de données d’entreprises depuis les années 1960, il ne serait pas pertinent d’examiner des chiffres absolus en millions de dollars. J’ai donc cherché à analyser des chiffres relatifs, à savoir le ratio entre les dépenses de R&D et de marketing et le chiffre d’affaires total. Lorsque le chiffre d’affaires était nul ou très faible, ce ratio n’était pas significatif ; j’ai donc également étudié le ratio R&D/S&M.

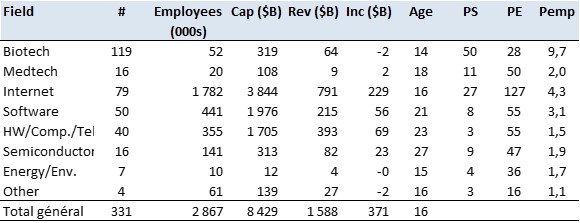

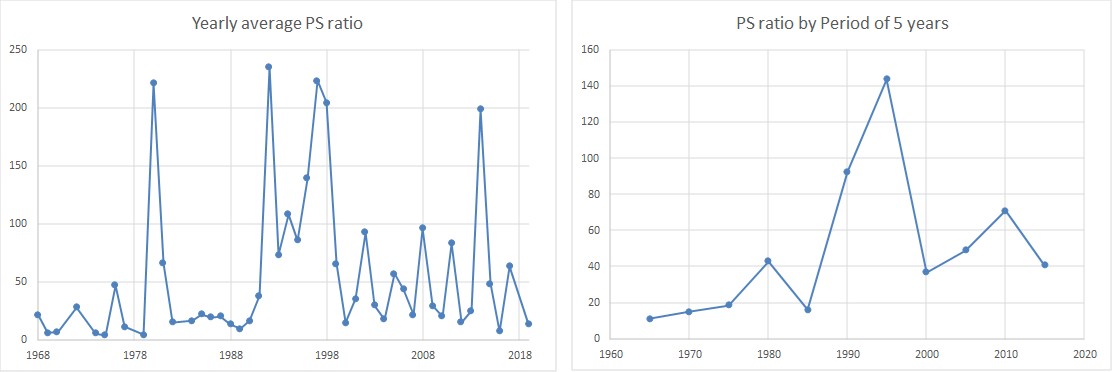

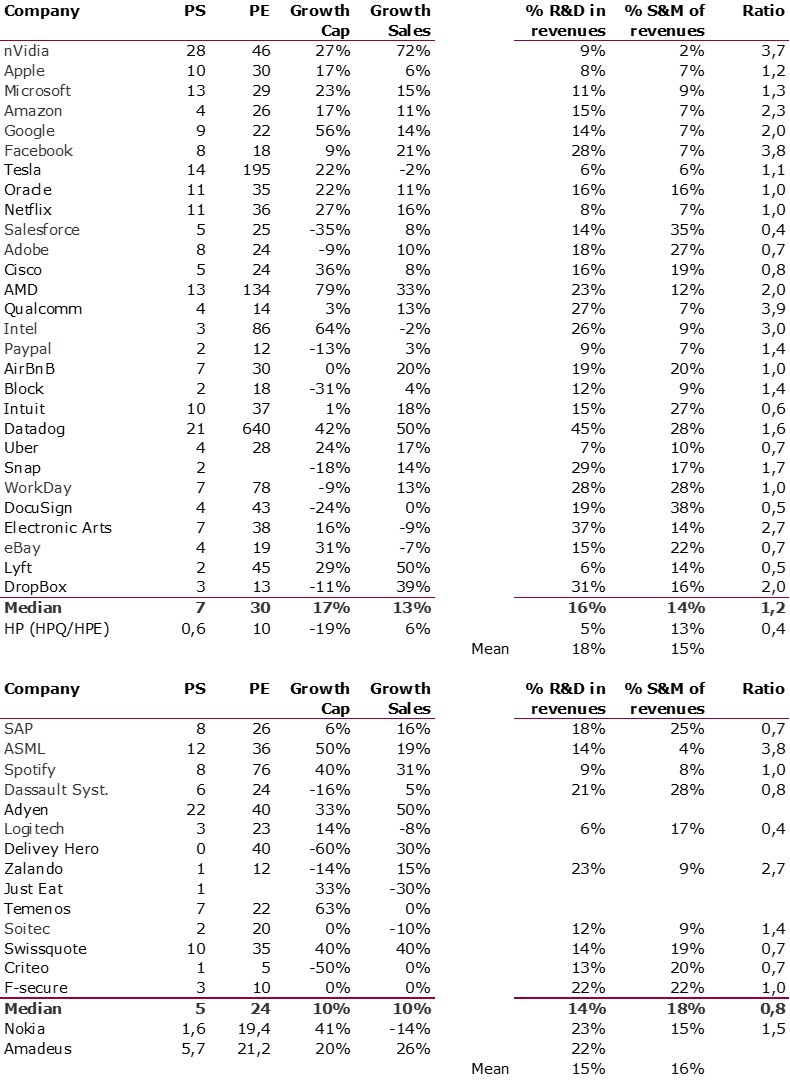

À titre d’exemple, prenons « mes géants ».

Il n’est pas aisé de tirer des conclusions de cette première série. Si ce n’est que, pour ces « géants de la technologie », les dépenses en R&D ne sont pas aussi élevées que je l’aurais imaginé. Elles avoisinent en moyenne les 15% et atteignent rarement les 25% que je considérais comme une pratique courante. La R&D reste néanmoins globalement supérieure aux dépenses de ventes et marketing. Ces niveaux relativement bas sont probablement liés au fait que ces entreprises réalisent d’énormes ventes, bénéficient d’une très forte rentabilité et que leurs budgets en R&D et ventes et marketing sont limités.

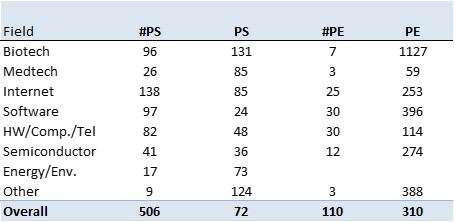

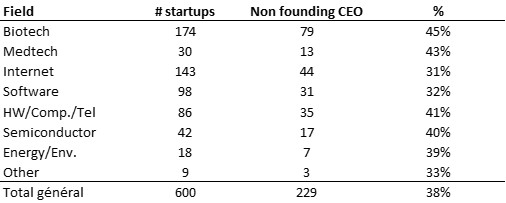

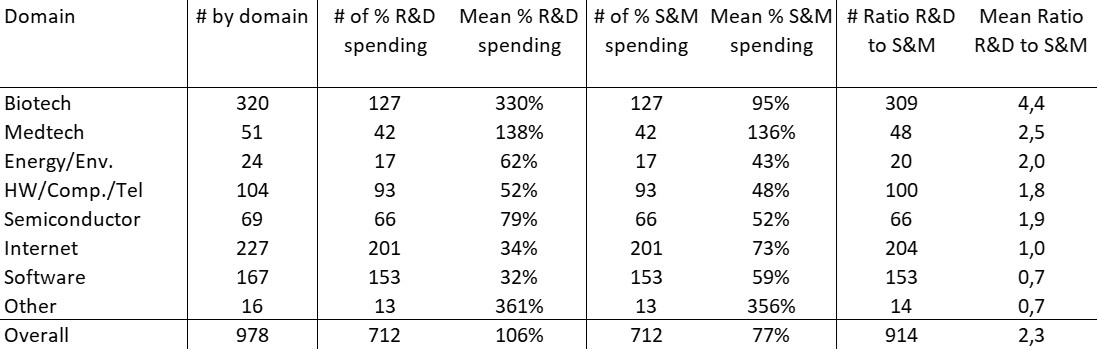

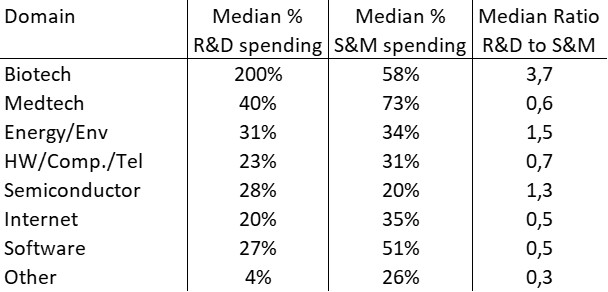

Examinons maintenant les données des 978 startups.

Ainsi, que l’on considère la moyenne ou la médiane, les investissements en R&D sont très élevés dans les startups technologiques. Mais les dépenses en ventes et marketing le sont également. Concevoir des produits ne suffit pas ; un effort considérable est nécessaire pour les commercialiser.

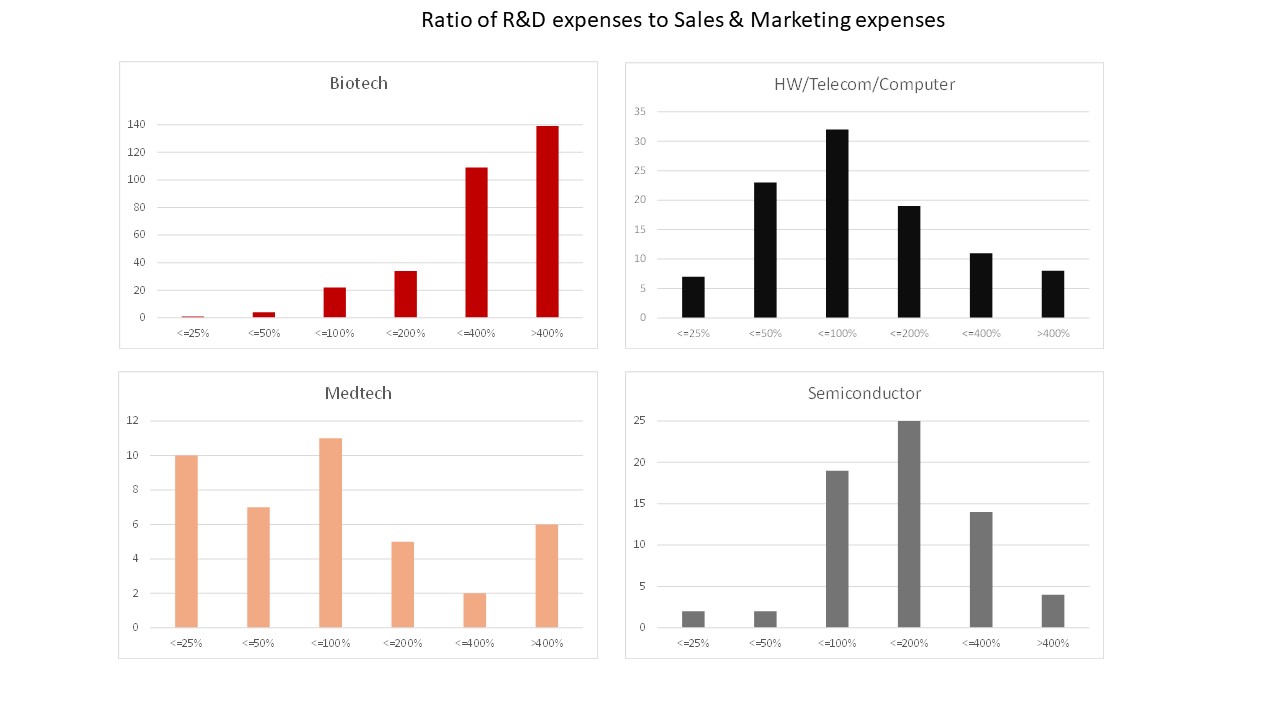

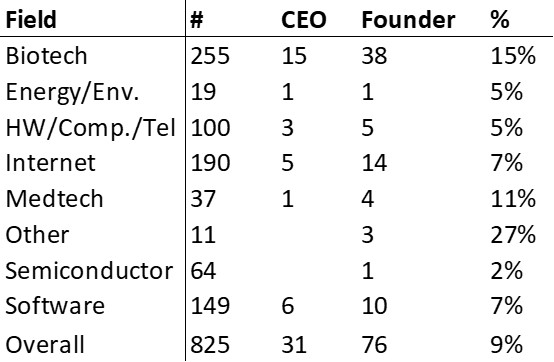

Deuxièmement, l’intensité de la R&D (ainsi que celle des ventes et du marketing) est particulièrement élevée dans les secteurs des biotechnologies et des technologies médicales. Cependant, cela s’explique probablement par le fait que les revenus y sont plus faibles au moment de l’entrée en bourse.

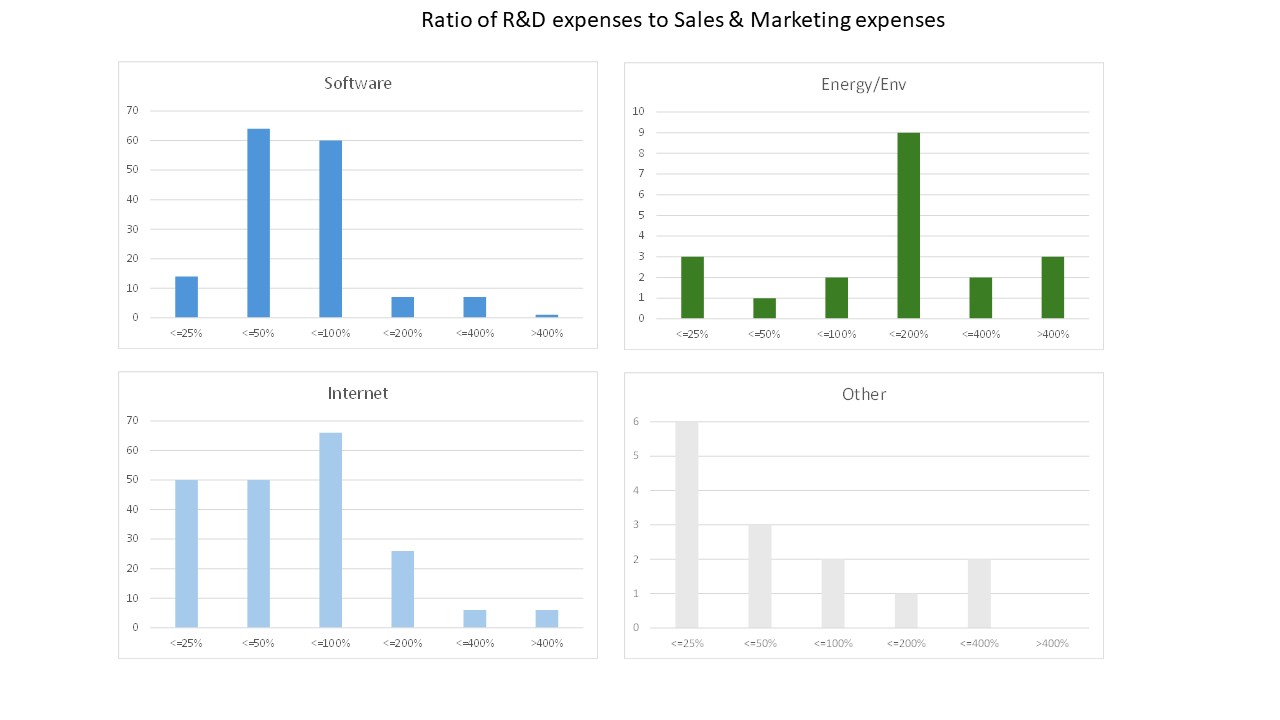

Troisièmement, l’intensité de la R&D est la plus faible dans le secteur des logiciels et d’Internet, probablement en raison d’un moindre besoin en R&D. En revanche, les dépenses en ventes et marketing y sont relativement plus élevées, ce qui se reflète dans le ratio relatif de 0,5 pour la valeur médiane de ces deux secteurs.

Pas de conclusion mais un important Post-scriptum

Je ne tirerai aucune conclusion définitive, mais je tiens à souligner quelques réserves :

– Dans de nombreux cas, la R&D n’est pas explicitement mentionnée, mais parfois remplacée par « développement technologique » ou « développement produit ». Sans doute à juste titre : dans les startups, il n’est pas certain que les ressources nécessaires à la recherche fondamentale ou même appliquée soient disponibles.

– Dans de nombreux cas, les ventes et le marketing ne sont pas mentionnés et sont remplacés par « ventes, administration générale », voire uniquement par « administration générale ». Cela signifie probablement que l’importance accordée aux ventes et au marketing n’est pas suffisamment élevée pour justifier une analyse distincte. Dans ce cas, j’ai utilisé les informations disponibles.