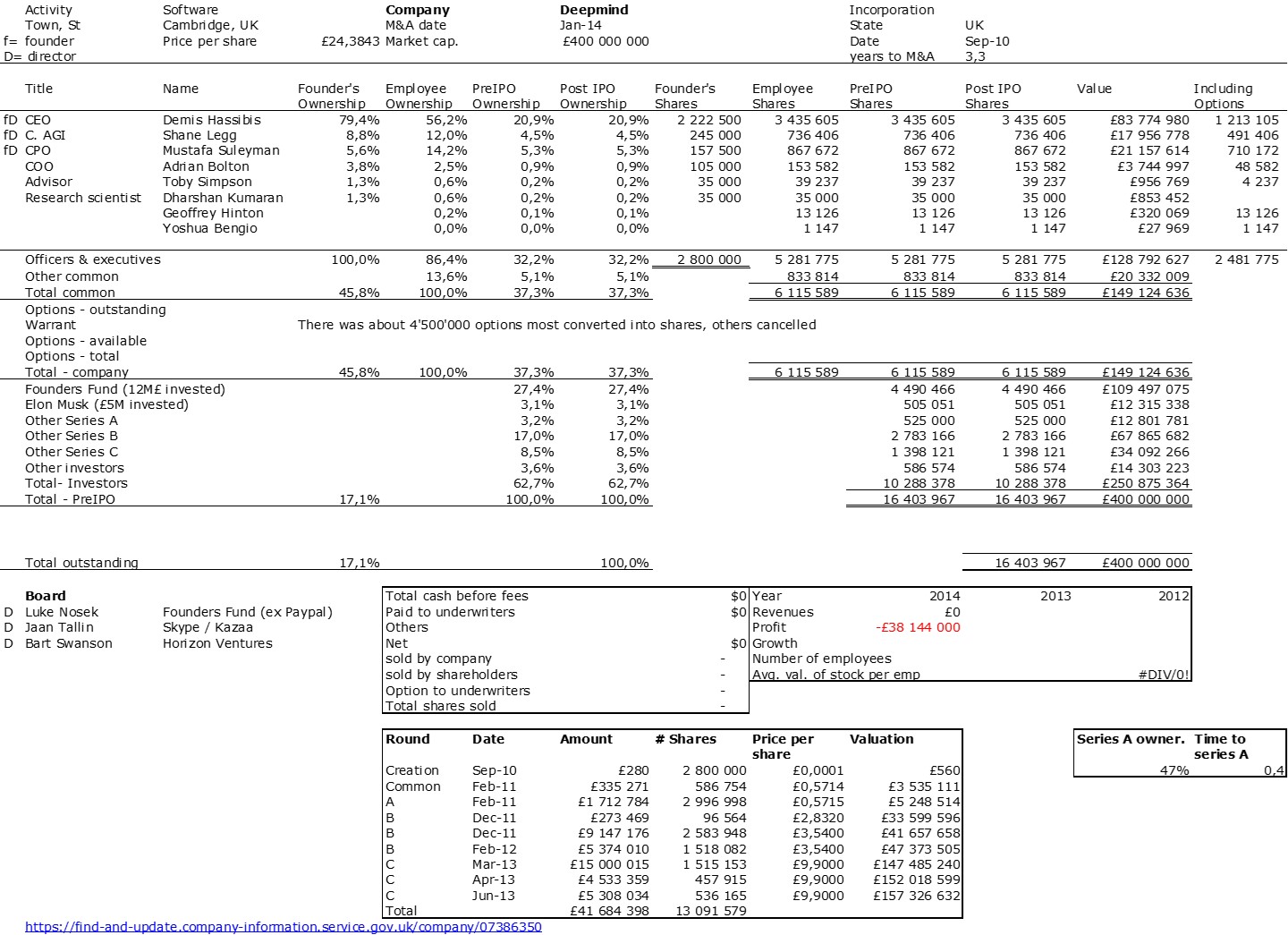

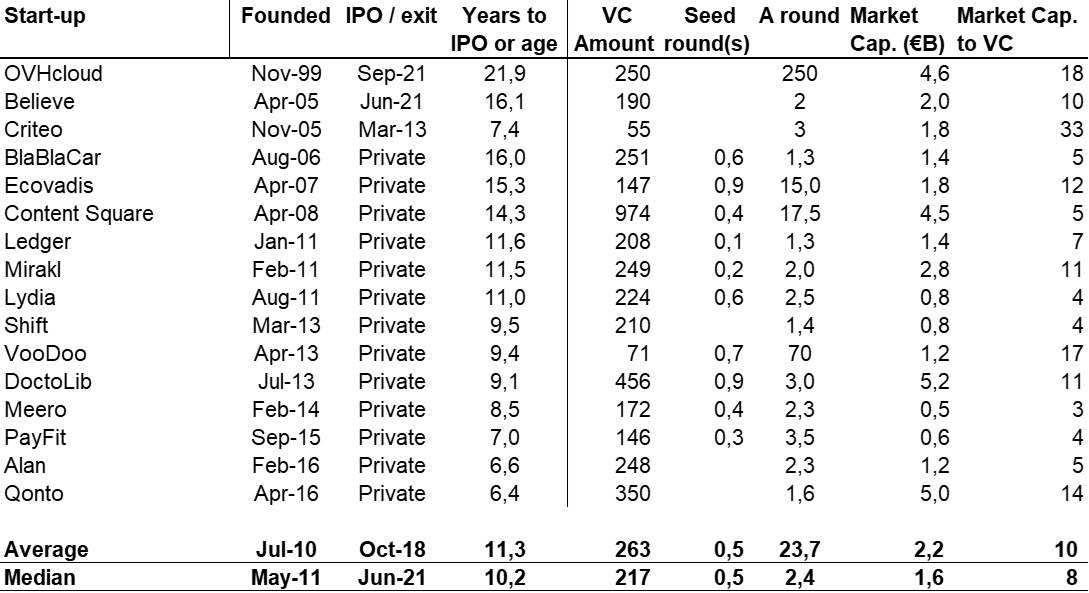

En lisant quelques articles sur Deepmind (la partie 1 de ce post) et sur les fondateurs de Adallom et wiz.io, me sont revenues en mémoire d’autres histoires de startup européennes ou fondées par des Européens. Je pense à Spotify (voir mes posts en 2022 et 2018) ou VMWare (voir un post plus ancien de 2010). On y voit que l’ambition plus ou moins jugulée a conduit à des résultats différents. Wiz ou Spotify ont des valorisations en dizaines de milliards, Deepmind, Adallom et VMWare (1ere acquisition) en centaines de millions alors que la seconde acquisition de VMWare fut également en dizaines de milliards. Je ne sais pas s’il y a un pattern ou si je le crée artificiellement, mais c’est un peu comme si une acquisition en centaines de millions était un semi-échec lié à la crainte d’une concurrence trop forte ou de l’impossibilité de poursuivre une aventure indépendante.

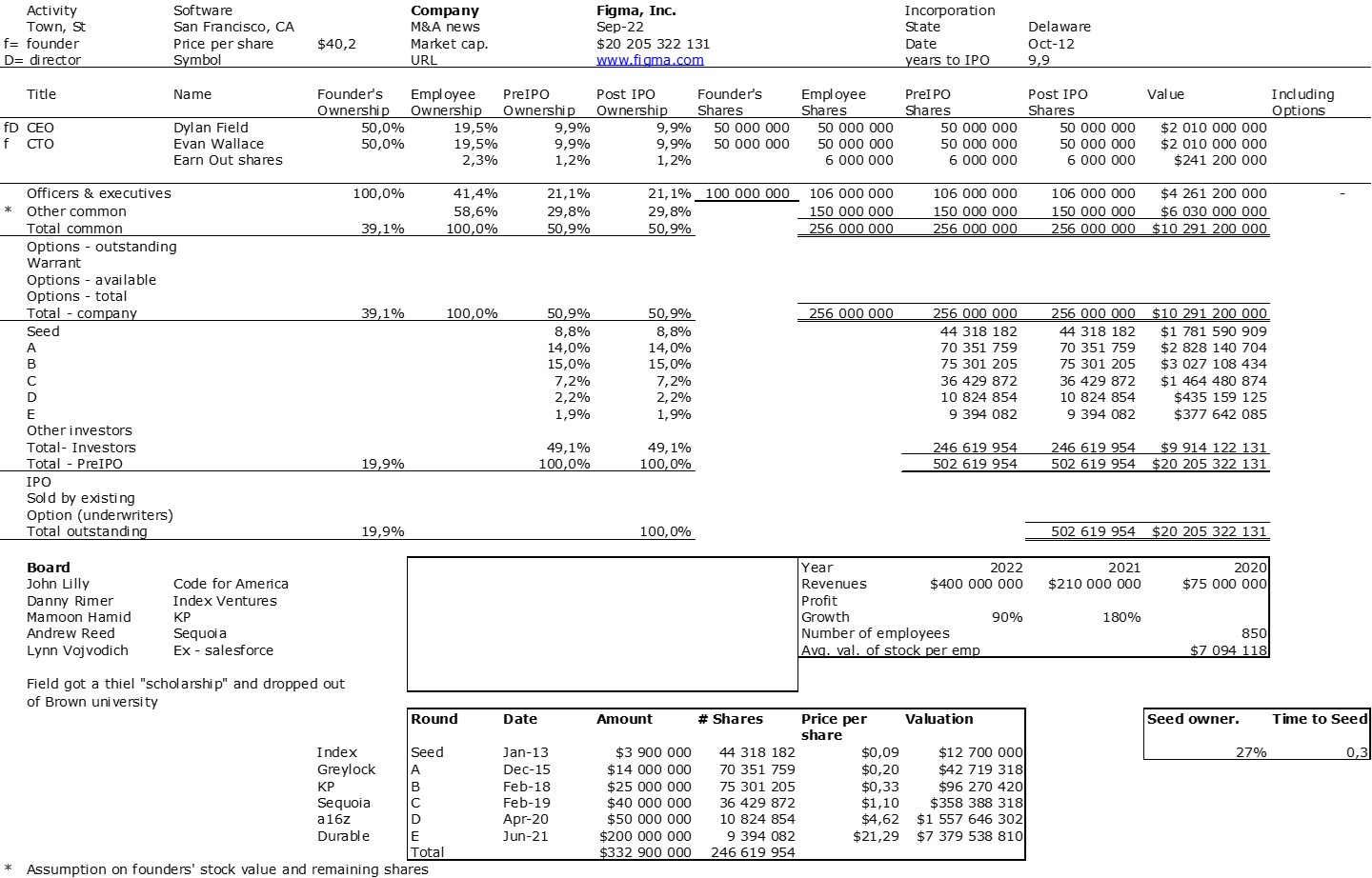

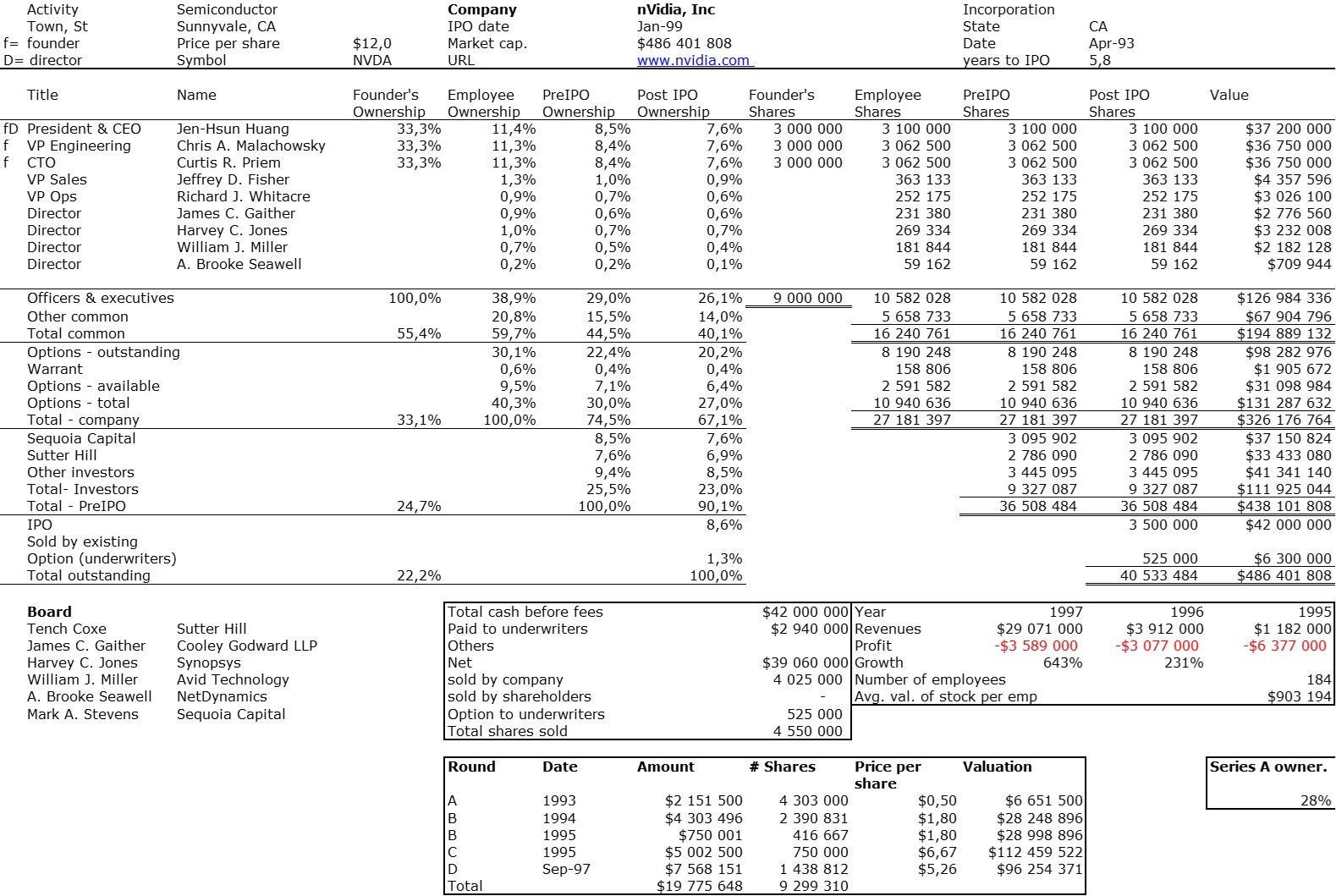

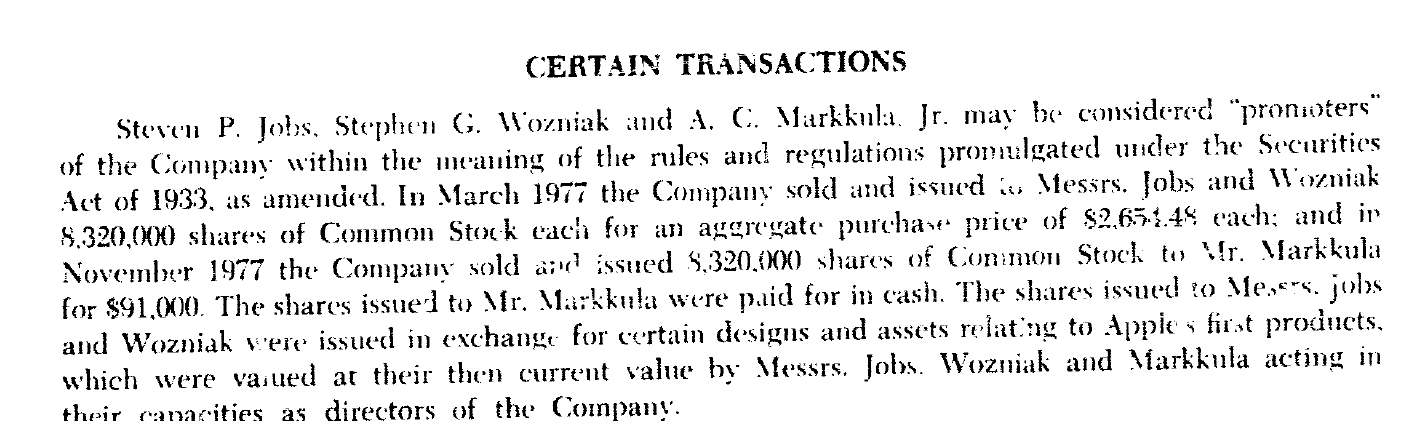

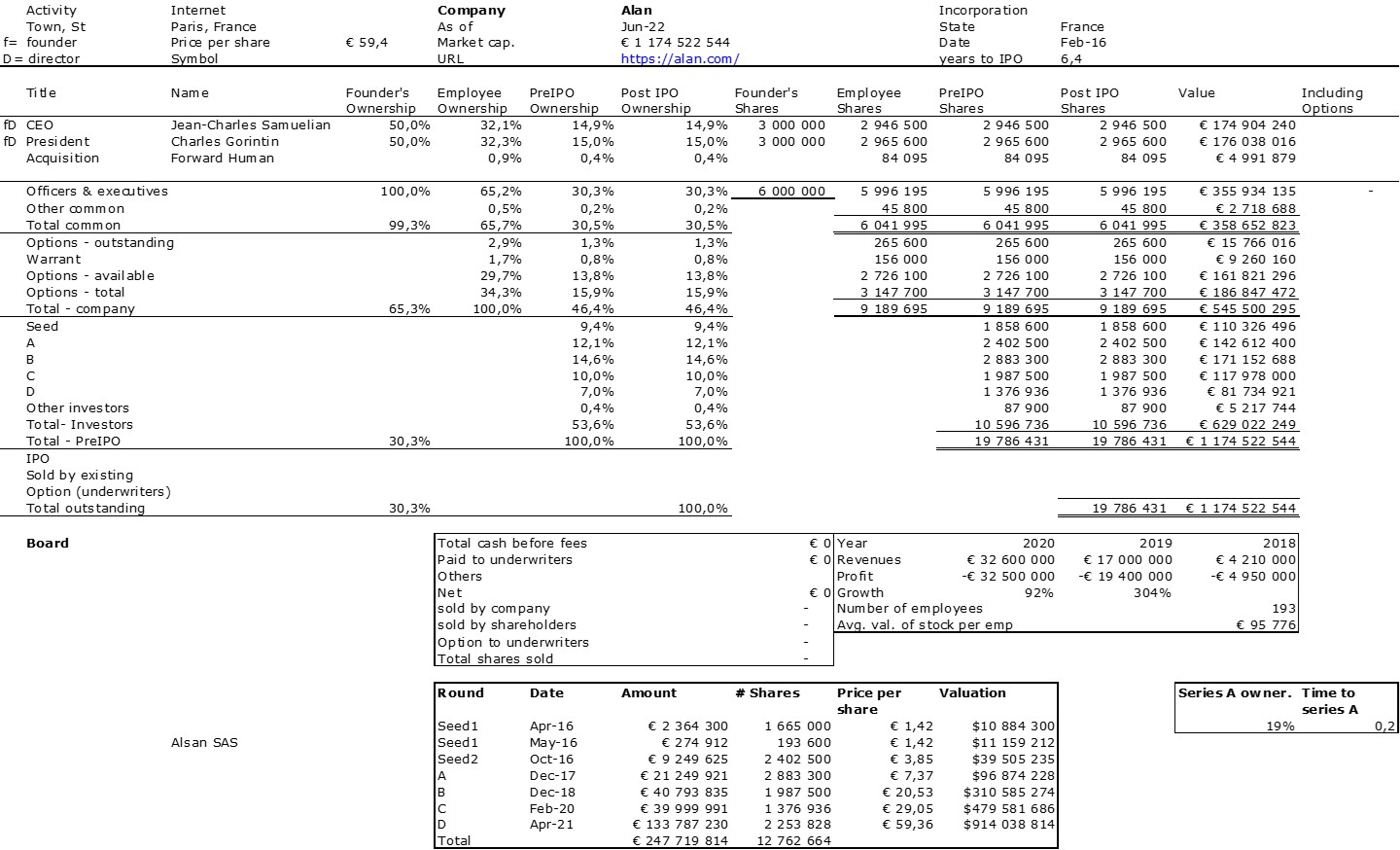

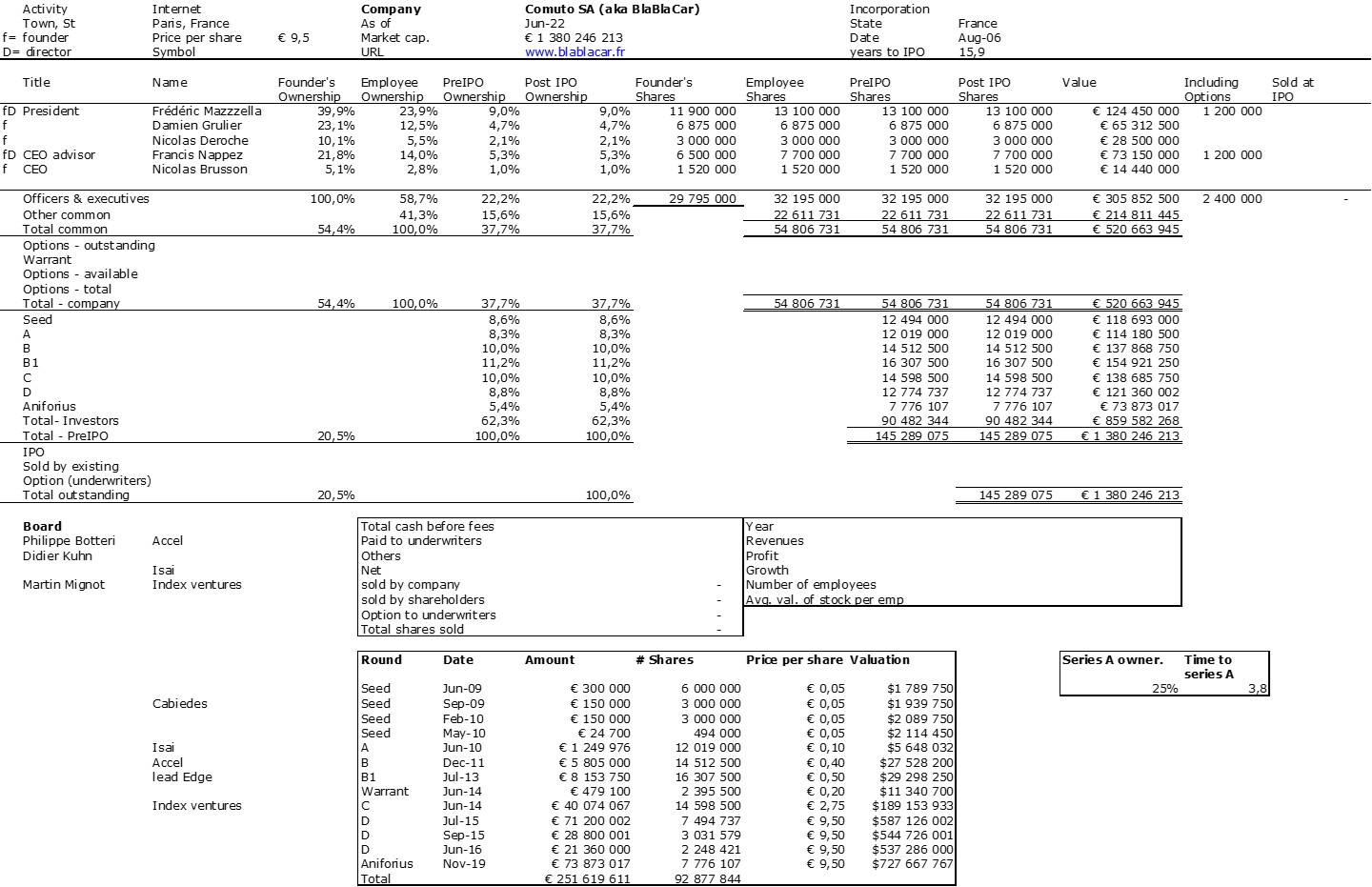

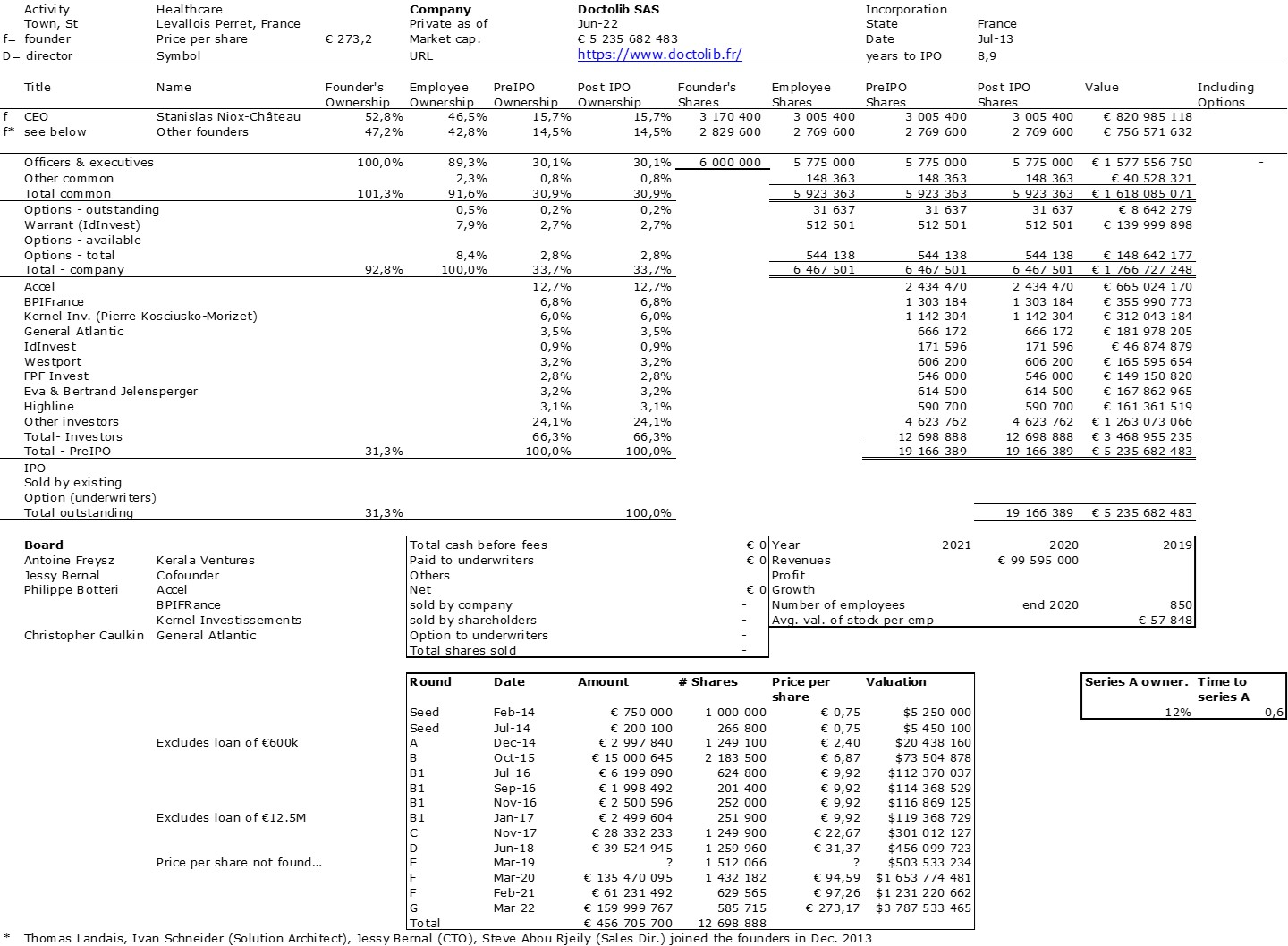

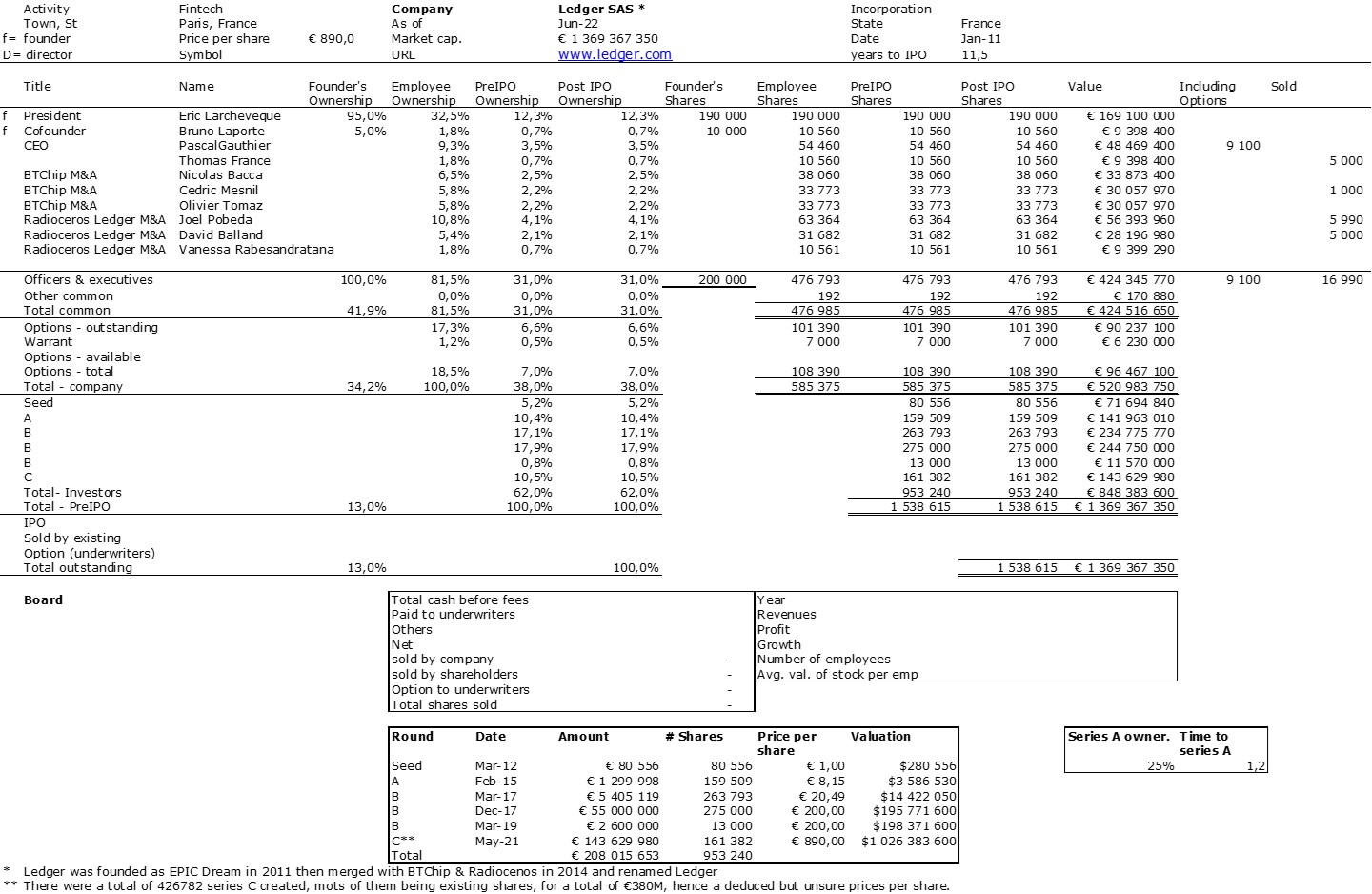

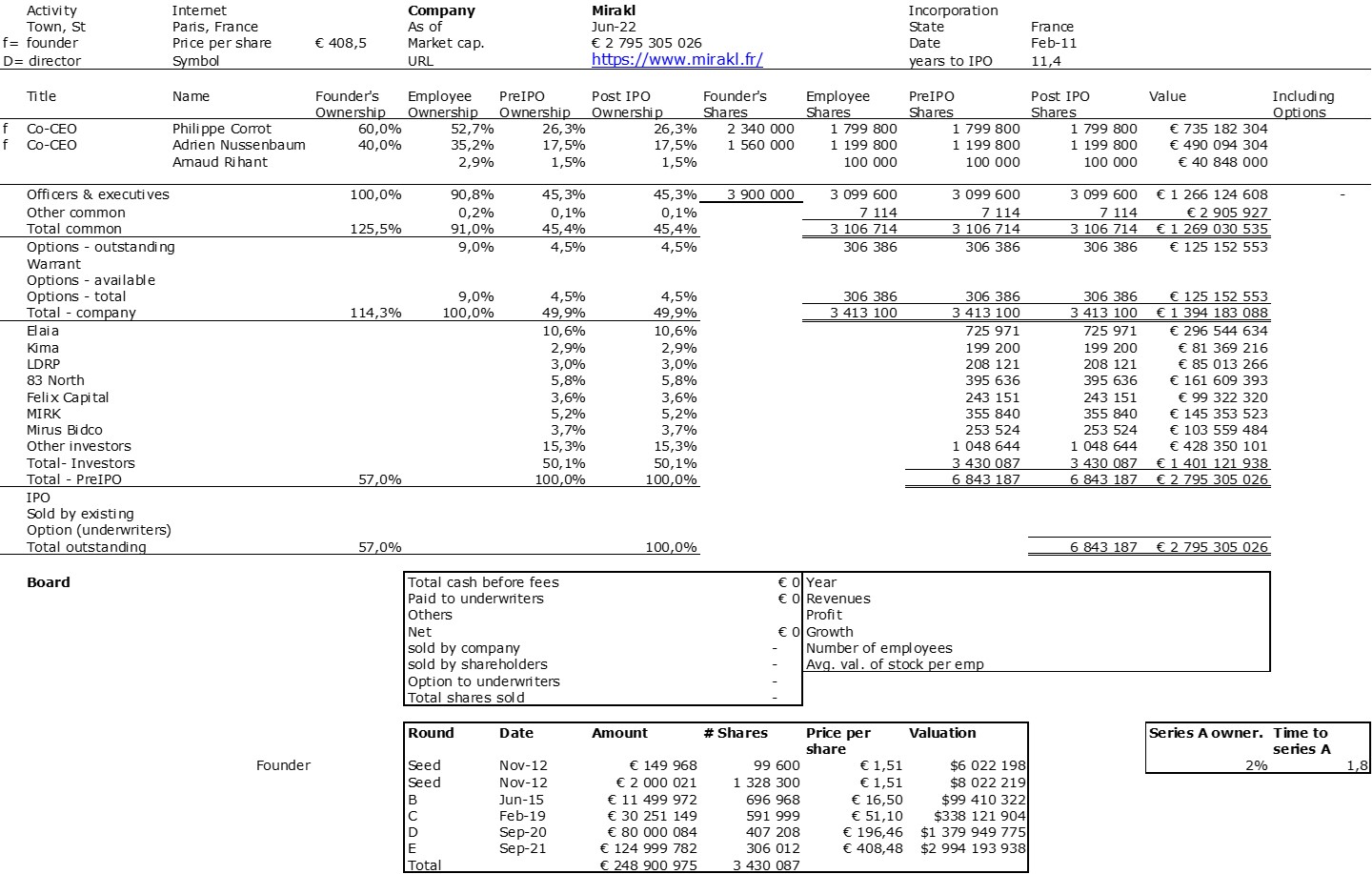

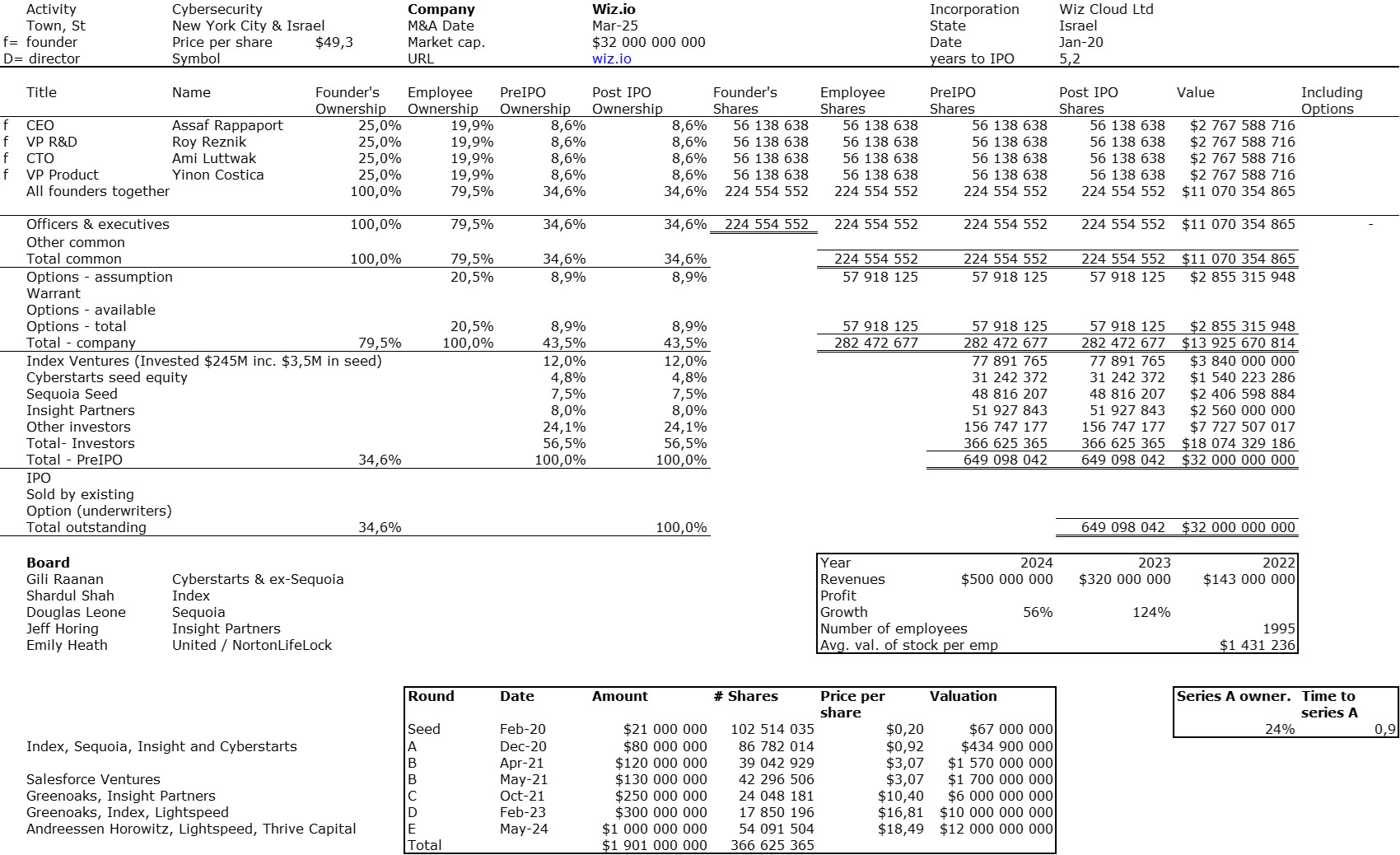

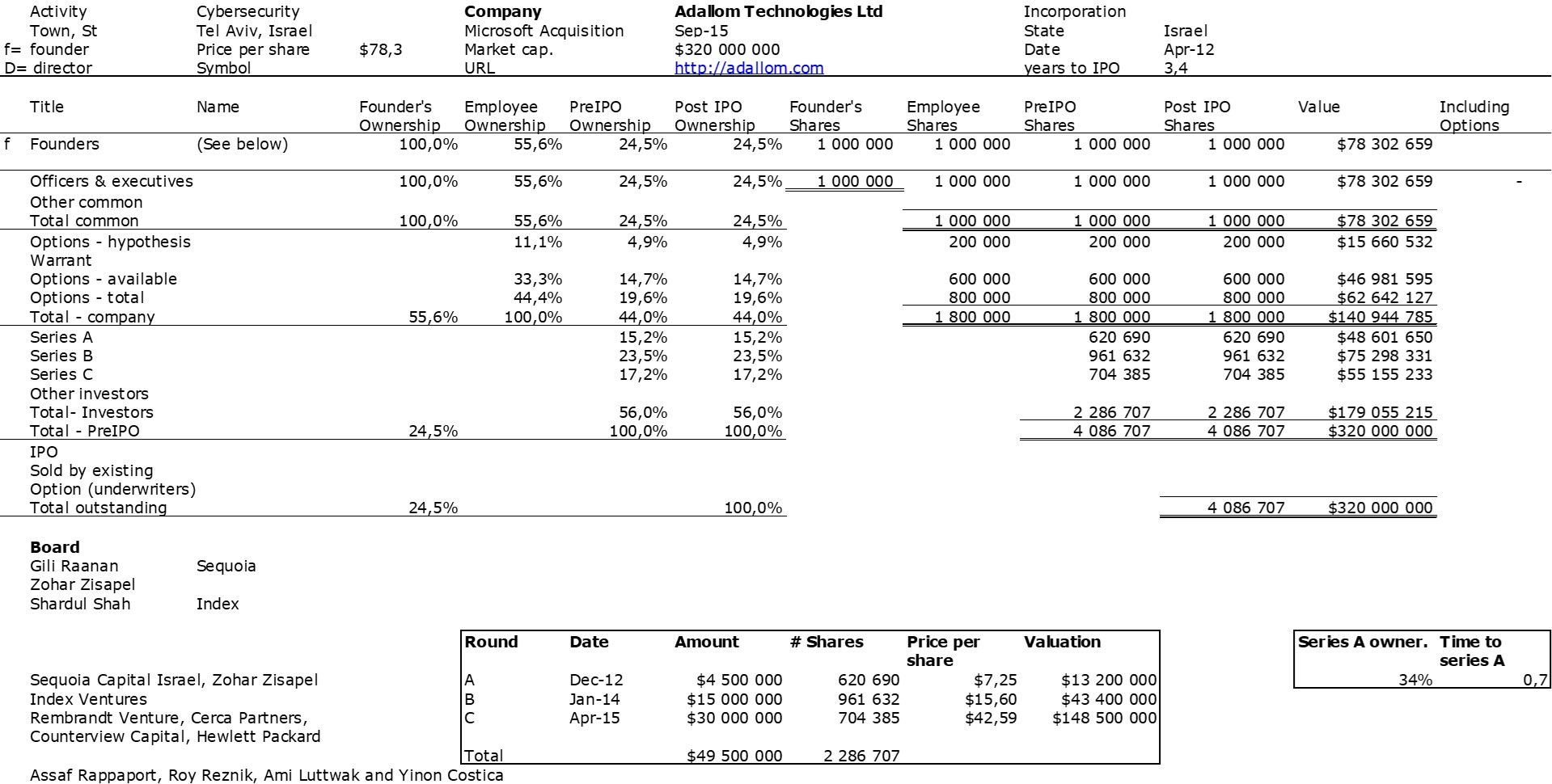

La double aventure des fondateurs de Adallom et Wiz.io va un peu dans ce sens. J’ai lu quelques articles dont vous trouveez la référence en fin d’article. Et je vais donner les leçons tirées par Assaf Rappaport de ces deux histoires. Une première réussite, Adallom rachetée en 2014 par Microsoft pour $320M puis une seconde, wiz.com rque Google a proposé d’acheté il y a quelques jours poru $32B soit 100 fois plus… Contrairement à Deepmind, je n’ai pas eu accès à des documents précis, j’ai donc dû faire quelques hypothèses comme quelques autres (voir [2]) et recouper les informations disponibles en ligne. Voici les deux tables de capitalisation. Mais ici aussi, les conseils donnés (que je reprends plus bas) sont tout aussi importants que ces données.

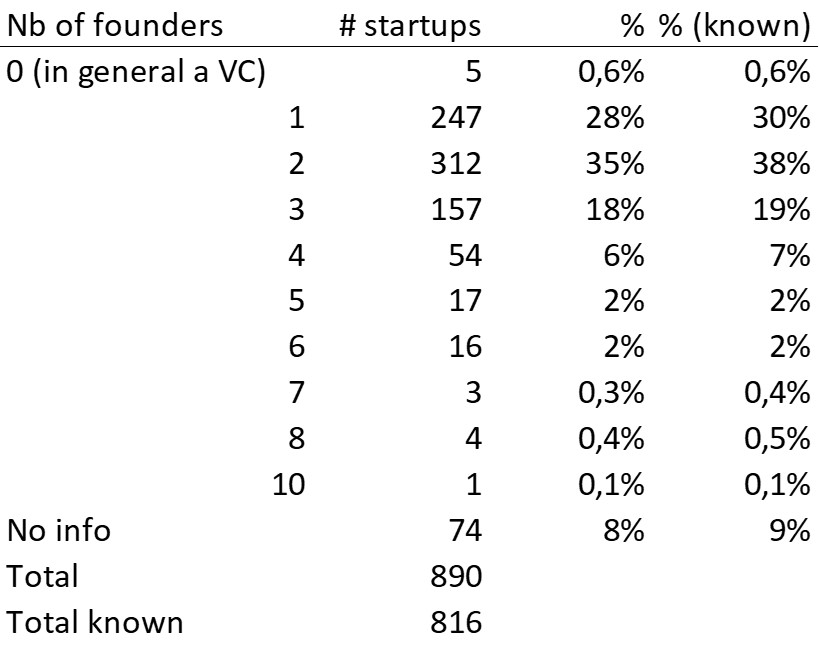

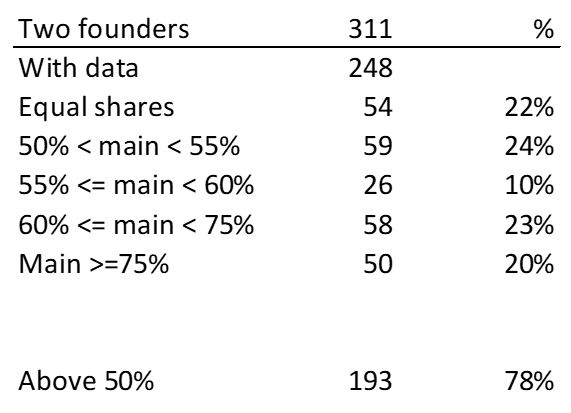

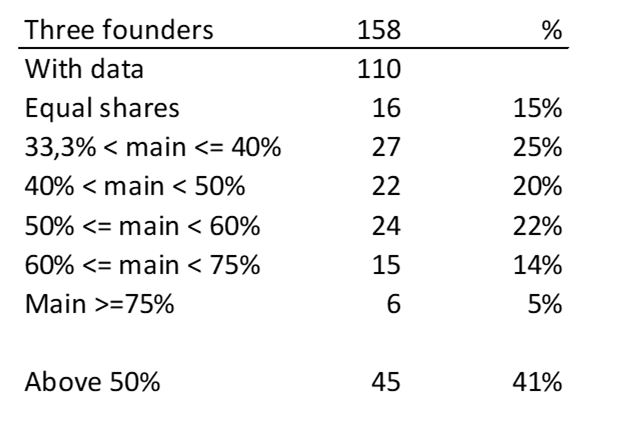

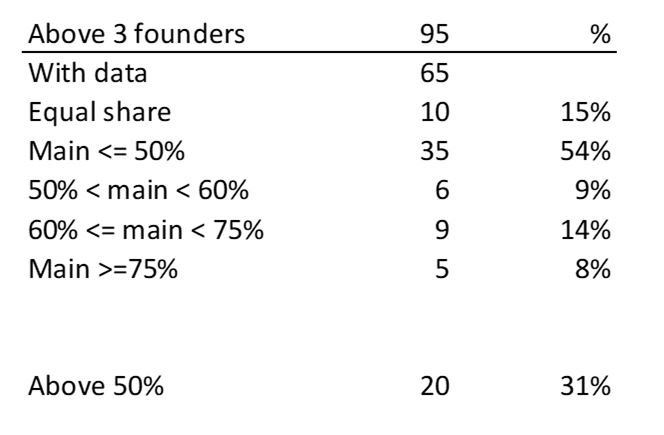

Tout d’abord ce que je retiens des tableaux :

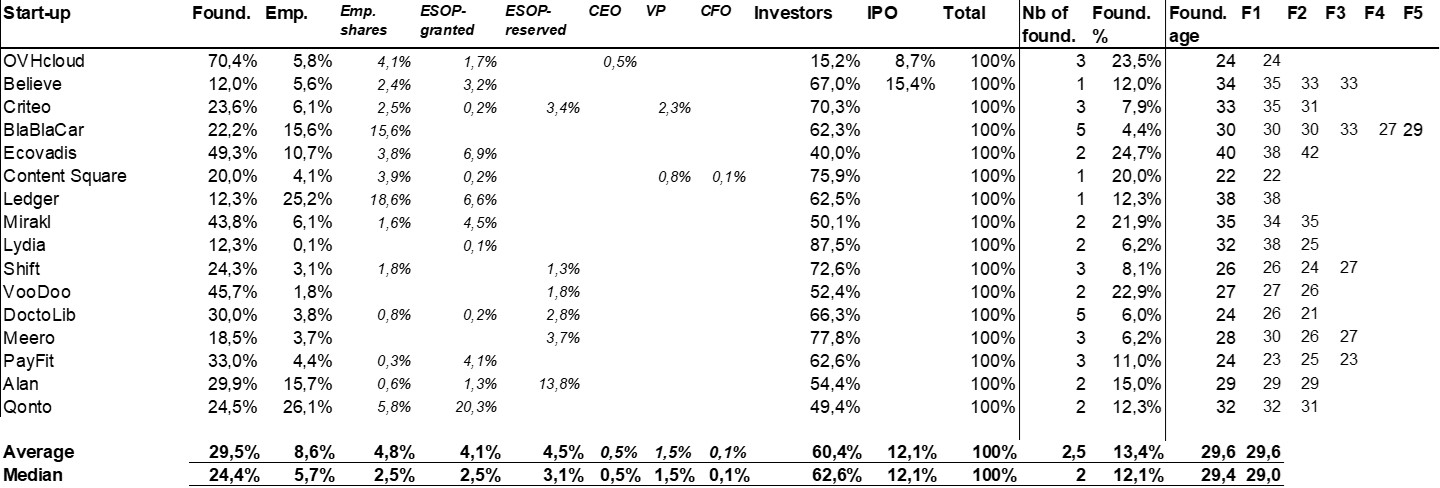

– Quatre fondateurs dont l’histoire est classique en Israel (voir [1]) créeen Adallom puis wiz.io. En réalité, moi qui ne suis pas un grand fan du concept de serial entrepreneurs, je me demande si wiz.io n’est pas plutôt le passage à l’échelle de Adallom comme VMWare (2ème période) le fut pour VMware (1ère période) ou en poussant très fort le prix Nobel de Demis Hassabis le passage à l’échelle de Deepmind ! On lit dans la presse que les fondateurs avaient gagné environ $25M avec Adallom selon certains et $3B avec wiz.io là aussi un facteur 100x environ.

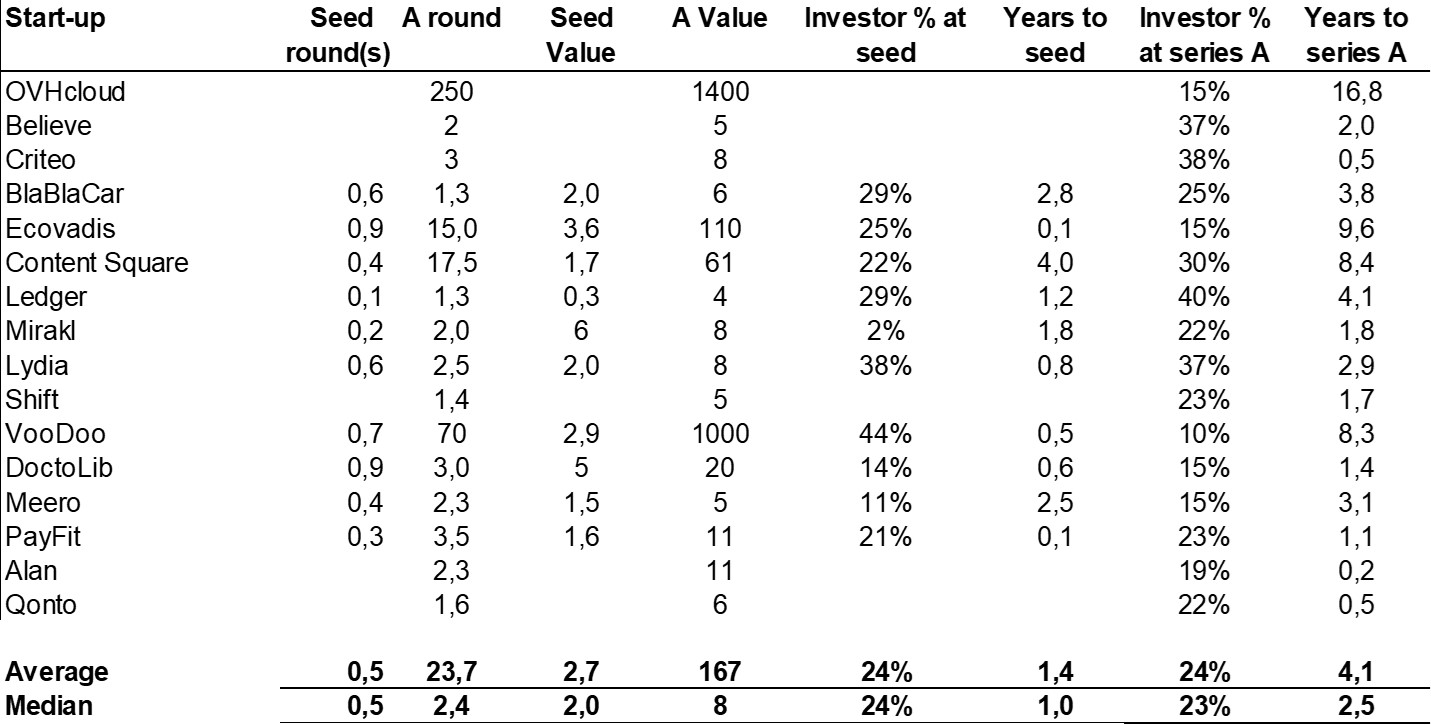

– Les mêmes fonds de capital-risques et partenaires sont les investisseurs – Gili Raanan pour Sequoia puis Cyberstarts et Shardul Shah pour Index. C’est assez rares pour être mentionnés d’autant plus que ces fonds sont intervenus à l’amorçage.

– Pour Adallom, des multiples de 24x pour les series A, 7x pour le series B et 2x environ pour le series C.

– Pour wiz.io, des multiples de 475x pour le seed, 73x pour le A, 20x pour le B, 5x, 3,éx et 2,7x pour les C, D et E.

Tout cela est discutable, mais pas inintéressant et il y a un côté un peu loterie. Ne me méprenez pas. le succès est rare, jamais garanti. Je me souviens d’une startp à qui une propostion d’achat de $300M avait été faite. Fondateurs et/ou investisseurs ont décliné pensant qu’il valaient plus. Au final, l’acquisition se fit pour un montant de $10M.

A ce sujet il faut sans doute lire le point de vue sur Shardul Shah (Index) sur LinkedIn (Index Ventures just cemented its place as one of the all-time VC greats). J’en extrais et raduis un passage de citations : « Je ne sais pas pourquoi on parle de moyennes ; aucun de nous ne s’intéresse au retour à la moyenne. » […] « Je ne recherche pas des rendements moyens. Je ne recherche pas de bonnes affaires, je recherche des valeurs aberrantes. » […] « Je ne recherche pas le confort. Il faut accepter l’inconfort. Notre métier, c’est la prise de risque. Je ne suis pas un investisseur axé sur la valeur, n’est-ce pas ? Je crois à la loi de puissance. » […] « Le plus difficile, c’est de savoir si l’on est dans l’illusion ou si l’on est convaincu. Parfois, la frontière peut sembler ténue. »

Enfin j’extrais les leçons de Assaf Rappaport :

1. L’équipe est plus importante que l’idée. Une startup ne se construit pas autour d’une idée, qui évoluera de toute façon, mais autour d’une équipe. Les meilleurs fonds de capital-risque investissent dans les talents, et non dans des produits, des idées ou des business plans. Autre point important : ne tardez pas à rencontrer les meilleurs fonds. Ne les laissez pas pour la fin.

2. Celui qui écoute les problèmes trouvera des idées. Lorsque vous rencontrez des clients, vous ne venez pas pour les convaincre, mais pour apprendre d’eux. Si vous avez parlé pendant plus d’un quart de la réunion, la conversation n’était pas intéressante. Les clients ont des problèmes dont vous ignoriez l’existence, et la meilleure façon de les découvrir est d’utiliser des points d’interrogation, pas des points d’exclamation. Autre point important : il faut un peu de chance.

3. « Non » est la bonne réponse pour déterminer le sérieux de l’investisseur. Quel que soit le type d’offre que vous recevez – investissement ou acquisition –, la seule réponse est : « J’apprécie vraiment votre offre, mais non merci. » Ce genre de réponse n’a jamais découragé un investisseur ou une entreprise déterminés – et s’ils ne le sont pas, ils n’investiront de toute façon pas. Autre point important : vous devez préparer un plan média, interne et externe ; en cas de fuite, vous n’aurez que le temps d’appuyer sur le bouton « Envoyer ».

4. La sortie n’est que le début d’un travail difficile. Au lendemain de votre fusion avec un géant, n’attendez pas que les options vestent. Adoptez plutôt une approche commando : nous faisons partie d’une grande armée, mais nous appartenons à une unité d’élite.

5. N’ayez pas peur de l’activisme. Dans toute entreprise, il arrive un moment où il faut donner un coup de pouce aux dirigeants conservateurs, puis passer à l’action. Pour offrir un environnement de travail optimal et recruter les meilleurs collaborateurs, il faut faire preuve de courage et prendre position, en s’engageant dans un militantisme social qui favorise un formidable esprit d’équipe.

6. Respirez profondément et n’expirez pas trop vite. Ne vous laissez pas aveugler par l’argent : utilisez-le plutôt pour acquérir rapidement des clients payants, refuser des offres d’acquisition de plusieurs centaines de millions de dollars et développer rapidement votre entreprise pour en faire une licorne.

7. Aujourd’hui, il est possible de surpasser tout le monde avec un ordinateur et Zoom.

A nouveau la prise de risque et l’ambition sans limite.

Références :

[1] : 7 lessons from reaching a $1.7 billion valuation in just one year https://www.calcalistech.com/ctech/articles/0,7340,L-3904610,00.html

[2] : WIZ, Esprit, es-tu là? Comment les fondateurs de Wiz refont des miracles après le succès d’Adallom https://trivialfinance.substack.com/p/wiz-esprit-es-tu-la