J’ai mentionné dans un post précédent – Naissance et mort de la Silicon Valley ? – le livre Making Silicon Valley – Innovation and the Growth of High Tech, 1930-1970 de Christophe Lécuyer.

J’avais acheté ce livre il y a de nombreuses années et n’en avais lu que quelques parties. Parce qu’Olivier Alexandre (voir mes articles sur son excellent livre La Tech) l’avait mentionné comme un excellent ouvrage, je l’ai finalement lu. Il est en effet excellent même s’il est exigeant et technique. Ce qui est vraiment intéressant, c’est ce qui n’est pas bien connu de la Silicon Valley :

- il y avait une activité technique dans la Silicon Valley avant Fairchild. Je date toujours la naissance de la Silicon Valley avec la fondation de la première startup de semi-conducteurs en 1957. Lécuyer raconte l’histoire d’entreprises moins connues telles que Litton Engineering Labs, Eimac (Eitel-McCullaugh) et Varian Associates. Curieusement, Lécuyer n’étudie pas Hewlett-Packard, probablement parce que cette entreprise, fondée en 1939, est très connue. (Lécuyer est un historien qui se concentre sur la publication de nouvelles connaissances) ;

- l’essentiel de cette activité était lié à l’activité militaire, d’abord les télécommunications puis les systèmes de guidage et les radars. Mais la Silicon Valley a vraiment grandi quand toutes ces entreprises ont dû se diversifier avec des applications civiles au début des années 60 ;

- il y a eu autant d’innovations sociales que d’innovations techniques : parallèlement au développement des klystrons, des magnétrons, des tubes de puissance d’abord puis des transistors, des transistors planaires (« le procédé planaire, sans doute l’innovation la plus importante de la technologie du XXe siècle » [page 297]), des circuits intégrés, il y a eu une variété d’expériences de gestion, généralement non hiérarchiques et assez égalitaires dans la prise de décision, la liberté de communication pour rendre les entreprises plus efficaces, et en rapport avec cela il y avait des incitations financières pour les employés (participation aux bénéfices, stock-options) ;

- la Silicon Valley s’est très tôt développée à l’étranger : en 1965 déjà Fairchild avait des usines à Hong Kong et en Corée du Sud. Les justifications étaient la réduction des coûts et aussi la peur des syndicats. Les innovations sociales évoquées au point précédent étaient aussi liées à la peur des syndicats puissants…

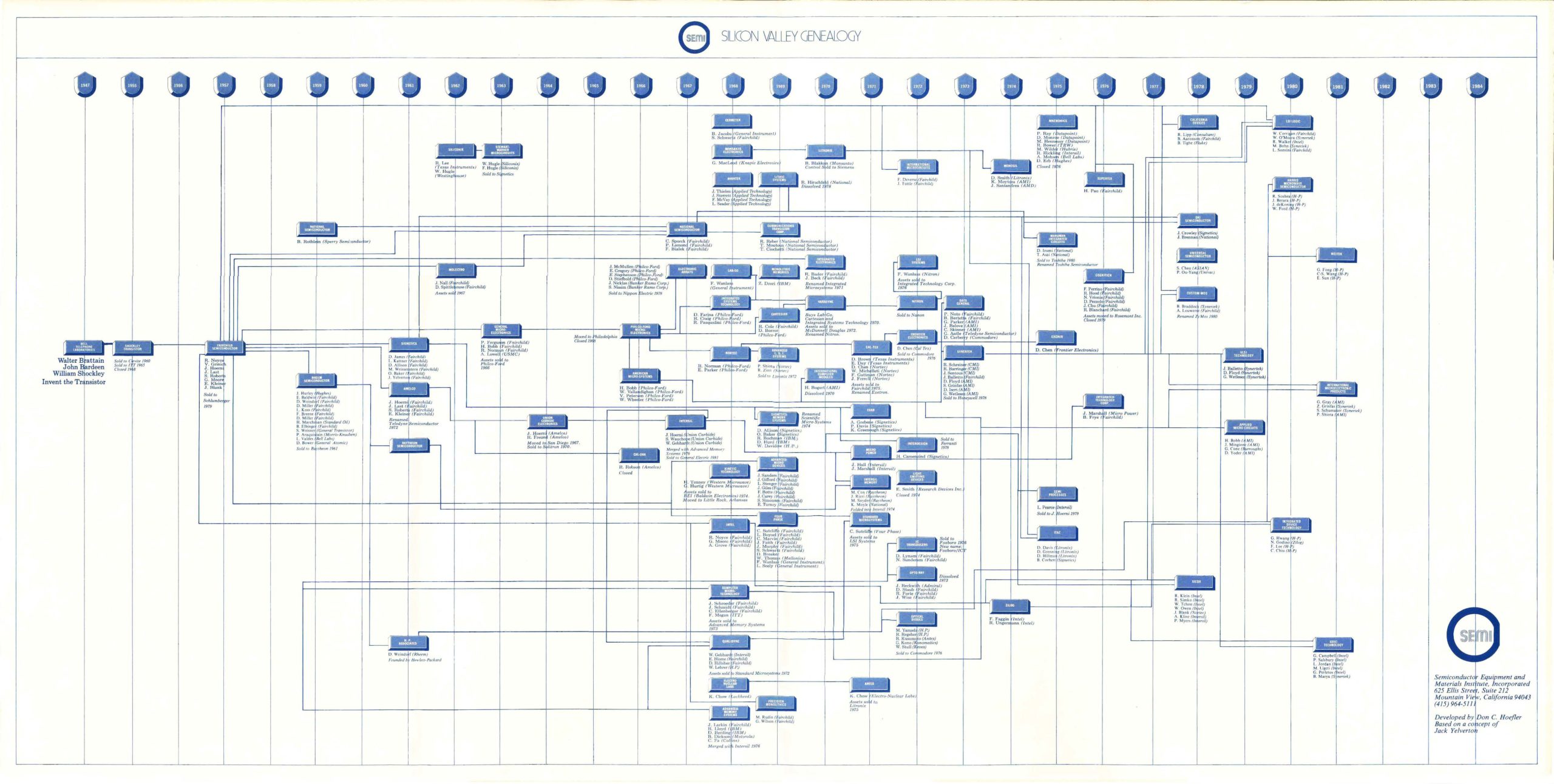

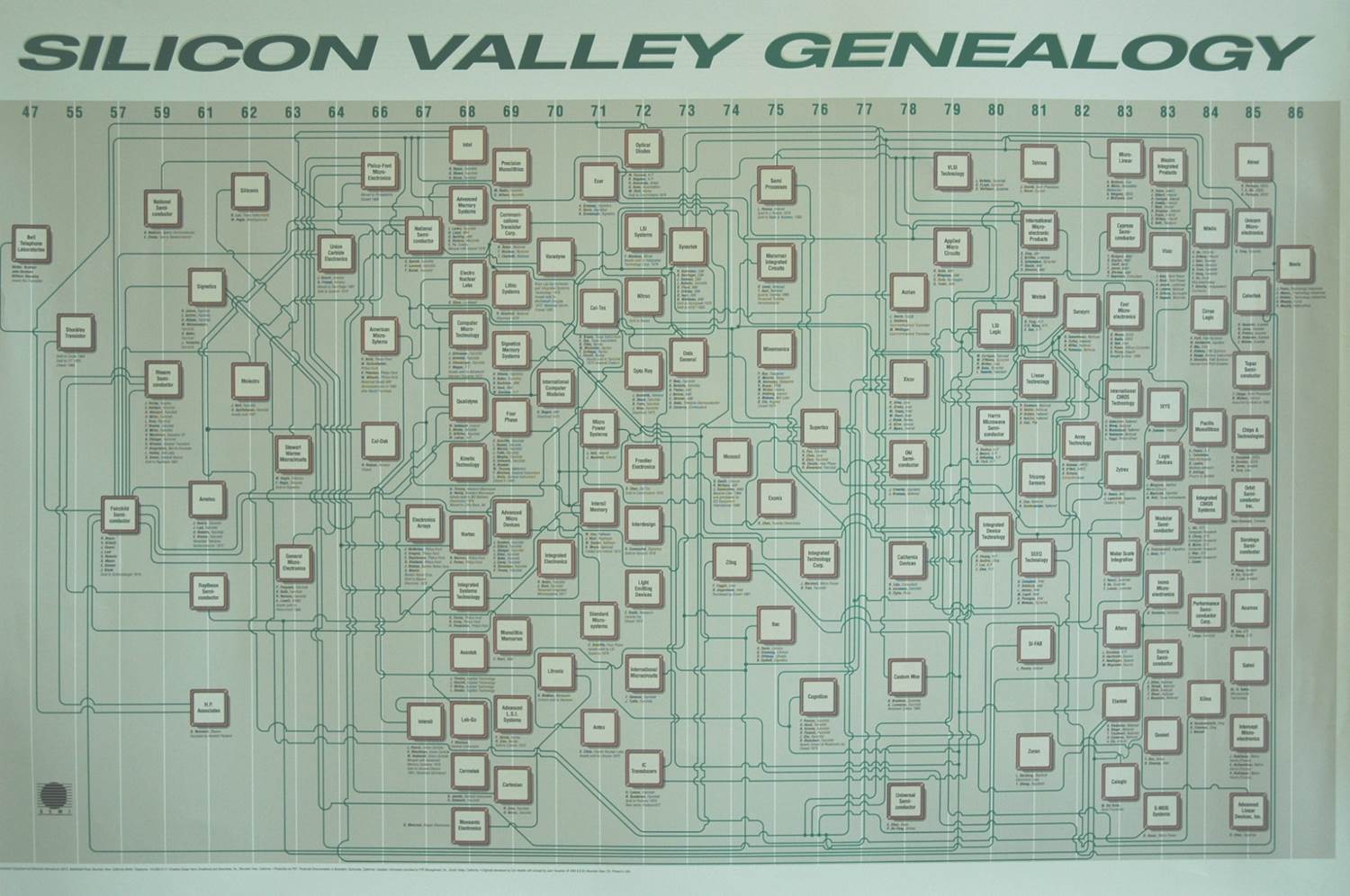

- dès 1961, Fairchild ne pouvait plus développer toutes les inventions faites en interne. Et dans certains cas, ils ne croyaient pas en leur potentiel, comme Gordon Moore lui-même l’a reconnu à propos des circuits intégrés. Certains des employés de Fairchild, y compris les fondateurs, ont alors décidé de partir pour explorer ces opportunités, parfois aussi parce qu’ils n’étaient pas satisfaits du peu de reconnaissance (notamment financière). Les premières startups furent Rheem, Amelco et Signetics ;

- le point précédent illustre la difficulté du marketing (voir mon récent glossaire) : valider un marché par les seuls clients qui ne sont pas intéressés est insuffisant. Il faut aussi pouvoir imaginer ce que les clients ne peuvent envisager, comme des progrès de la technologie qui finiront par rendre indispensable une nouvelle génération de produits, qui semblent inutiles ou peu attractifs au moment de l’analyse…

Lécuyer aborde aussi les innovations sociales de manière plus anecdotique et pourtant essentielle, en mentionnant le « célèbre » Wagon Wheel BAr [Page 275] : « Les bars ont également encouragé l’échange d’informations entre les groupes d’ingénieurs. Dans la première moitié des années 1960, les ingénieurs et les managers de Fairchild et d’autres sociétés du silicium de la péninsule avaient pris l’habitude de se rencontrer après le travail dans un bar local. (Le Wagon Wheel Bar était un favori.) Dans ces bars, ils discutaient des problèmes de la journée. Les bars étaient également les endroits où les responsables des ventes et du marketing rencontraient les ingénieurs pour discuter des prix des commandes et des délais de livraison. Après avoir quitté Fairchild, nombre de ces ingénieurs sont retournés dans ces bars et ont discuté des affaires avec leurs anciens associés. De nombreuses informations ont circulé devant une bière et un alcool fort, au point que la direction de nombreuses startups interdit expressément à leurs ingénieurs d’aller au Wagon Wheel Bar et dans d’autres bars. Le résultat final de ces interactions quotidiennes était que les techniques de conception et les solutions aux problèmes de process particulièrement difficiles passaient d’une entreprise à l’autre. En conséquence, la communauté MOS de la péninsule a développé un répertoire de « trucs » de process qui n’étaient connus que dans la région. Ces astuces leur ont permis de résoudre leurs problèmes de procédés et d’obtenir de bons rendements de fabrication. En revanche, les entreprises MOS situées en dehors du nord de la Californie n’étaient pas connectées à ces réseaux et ne bénéficiaient pas de ces connaissances partagées. Cela les plaça dans une situation de net désavantage concurrentiel. »

Dans sa conclusion, il mentionne à nouveau le côté humain : « Ces hommes ont également développé une sous-culture caractérisée par sa camaraderie, une forte idéologie démocratique et une véritable appréciation de l’ingéniosité et de l’innovation. […] Ces groupes ont également apporté leur idéologie professionnelle et leurs idéaux politiques. Les communautés des micro-ondes et du silicium valorisaient l’égalitarisme et considéraient les ingénieurs comme des professionnels indépendants. Cependant, les communautés des micro-ondes et des semi-conducteurs différaient à d’autres égards : un nombre important de groupes des micro-ondes avaient eu des apprentissages socialistes et des idéaux utopiques et aspiraient à une société où la distinction entre le capital et le travail seraient abolis. En revanche, la communauté du semi-conducteurs était méritocratique et résolument capitaliste. » [Page 296]

Lécuyer n’insiste pas trop sur les individus, même s’il ne néglige pas l’importance des Robert Noyce, Gordon Moore et consorts. Il montre plus l’importance du collectif. Il mentionne toutefois des personnages moins connus tels que:

- Robert Widlar : « Widlar buvait et donnait libre cours à son moi irrévérencieux et odieux. Parmi ses nombreuses farces, il a une fois amené une chèvre pour tondre la pelouse de National Semiconductor. À une autre occasion, il a détruit le système de radiomessagerie de l’entreprise avec des pétards. Il a également menacé ses collègues avec une hache et défié la direction autant qu’il le pouvait » [page 269] ou

- Pierre Lamond « un ingénieur français coriace qui s’était fait un nom en supervisant la production du transistor de commutation pour Control Data » [page 240]. Quoi que cela signifie, je peux ajouter une note personnelle car j’ai rencontré Pierre Lamond quand il était devenu capital-risqueur chez Sequoia et ses positions politiques étaient plus en adéquation avec le monde du semi-conducteur que celles des micro-ondes !

Lécuyer explique ainsi beaucoup de ce qui adviendrait plus tard et fournit de nouveaux éléments sur les raisons pour lesquelles la Silicon Valley a été si créative pendant des années, des décennies et peut-être plus encore à venir. La conclusion est un chef d’œuvre de synthèse, je n’ai pas pu m’empêcher de la scanner en pdf.

PS – Pour rappel

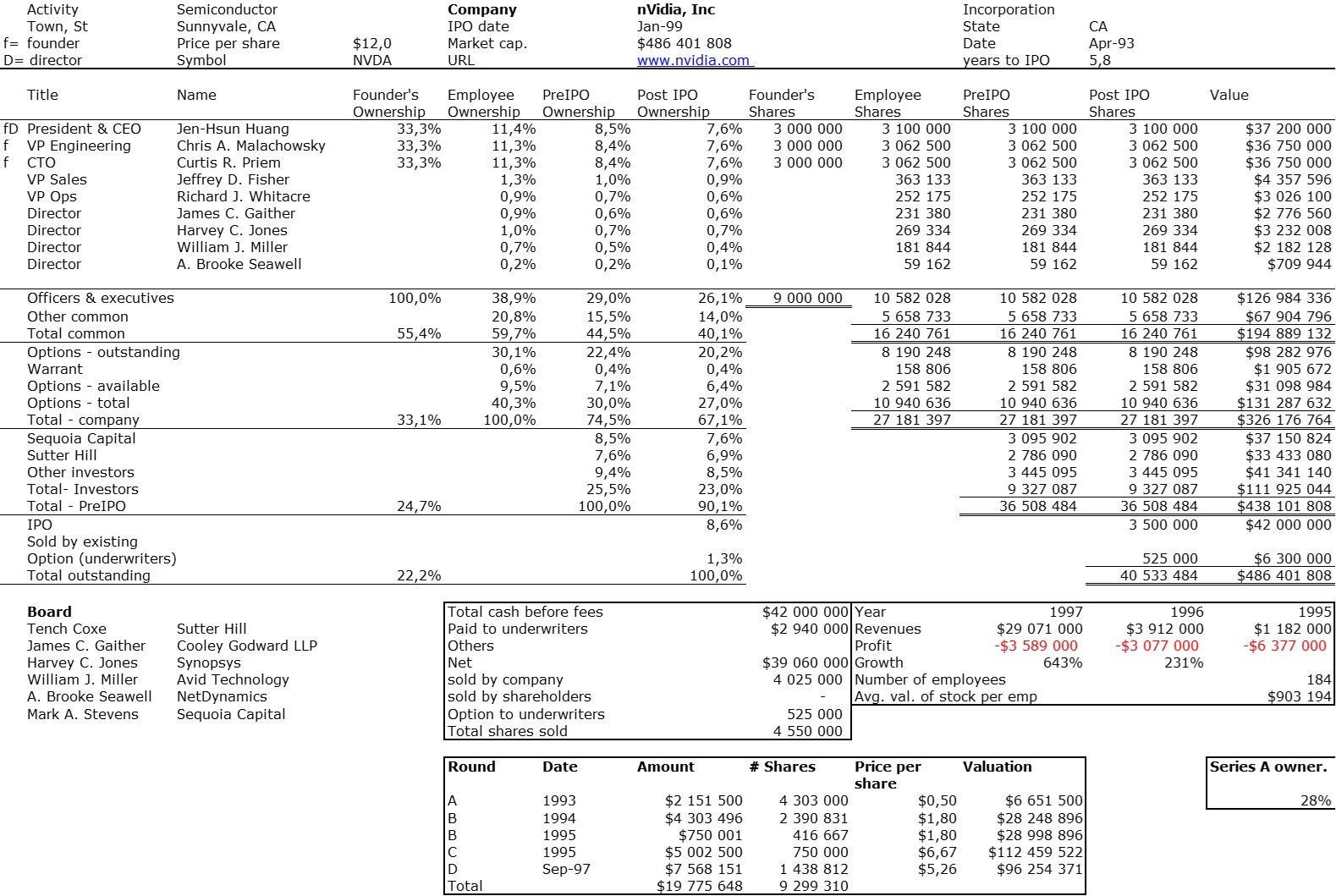

(Image en haute résolution ici).

(Image en haute résolution ici).

{kind=link}