Un ami m’a mentionné il y a quelques jours ce nouveau livre sur la Silicon Valley et je le cite : « l’argument de l’auteur ne tient pas la route (mais il est pernicieux). […] En effet, l’entrepreneuriat génère l’excellence et des gens ayant un esprit indépendant, alors [qu’une autre vision – l’opposition au capitalisme libéral] crée une population de gens dépendants de l’État. »

Je ne suis pas sûr d’être d’accord avec mon ami : d’un côté en effet l’articulation entre collectif et individu est un sujet clef de l’entrepreneuriat. Une société crée-t-elle de la valeur sans individus « hors norme » ? Le sujet est vieux comme le monde. De l’autre, la répartition de cette valeur est un second sujet qui est entre autres du domaine de la fiscalité et Piketty a bien montré que, depuis quelques décennies, l’écart de répartition a largement augmenté en faveur des plus riches au détriment des plus pauvres.

Marianna Mazzucato a montré dans The entrepreneurial state ce déséquilibre qu’elle trouve d’autant plus injuste qu’elle montre le rôle primodial de l’État dans le financement amont (éducation, recherche, services publics en général) qui donne un contexte favorable à la création de richesses.

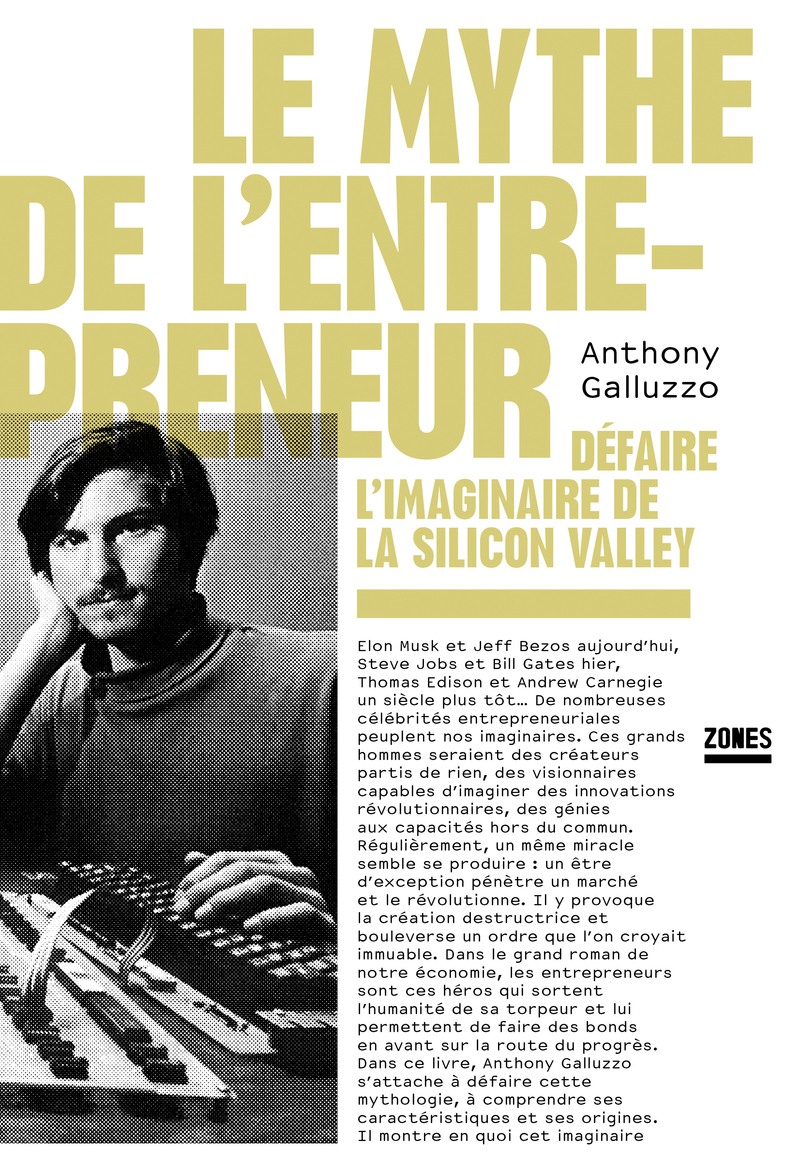

Dans le début de son livre, Le mythe de l’entrepreneur – Défaire l’imaginaire de la Silicon Valley, Anthony Galluzzo explique des choses similaires mais il me semble différentes. Je n’en suis qu’au début et je verrai plus tard à quel point il rejoint la critique introduite plus haut. L’auteur est un spécialiste des imaginaires marchands et son sous-titre est convaincant, à savoir qu’il convient de déconstruire l’imaginaire de cette région, basé sur du story-telling autour des stars de la région, telles que Steve Jobs et Elon Musk (encore que Elon Musk a largement perdu de son aura). Il nous montre que Elisabeth Holmes a tenté la même approche mais n’y sera parvenu que très partiellement.

Joseph Schumpeter est abondamment cité dans l’ouvrage au début, en particulier il me semble, pour une critique du rôle de l’entrepreneur et de la destruction créatrice. Galluzzo préfère d’ailleurs employer la création destrutrice pour montrer la chronologie des actions. Mais je n’ai pas vu dans le début du livre, du moins, que Schumpeter ajoute que le capitalisme ne peut pas exister sans la publicité, donc sans le story-telling et l’imaginaire.

Cet imaginaire de la Silicon Valley n’est donc, je crois, que ce qui permet au capitalisme de se développer, de perdurer, avec tous les paradoxes actuels de gaspillage destructeur. Mais derrière cet imaginaire, quelle est la réalité ? Galluzzo refuse d’opposer entrepreneurs et hommes d’affaires. Je comprends l’argument. Les créateurs, stars du moins, peuvent gagner beaucoup d’argent. Mais je ne sais pas si la raison principale en est leur capacité à faire des affaires ou s’ils sont simplement à l’origine d’une création qui permet de faire des affaires. Je ne suis ni économiste, ni historien, ni sociologue et j’ai bien du mal à faire la part des choses, toutes choses égales par ailleurs.

Anatomie du mythe – l’Entrepreneur héroïque

Voici donc quelques éléments que j’ai trouvé intéressants dans le début du livre:

1- L’entrepreneur solitaire

Steve Jobs n’était pas seul et pire n’est peut-être pas critique au succés initial. L’histoire est en effet assez connue alors que Jobs est vu comme le seul génie d’Apple.

– Steve Wozniak est le véritable génie (Galluzzo n’aimera pas le terme) derrière les premiers ordinateurs d’Apple.

– Steve Jobs aurait « volé » [Page 35] de nombreuses idées chez Xerox pour construire ses machines. L’histoire est connue mais le terme « voler » est trop fort même si de nombreux employés de Xerox en furent choqués. Xerox reçut des actions Apple en échange de ce deal assez unique dans l’histoire.

– « Mike Markkula peut être considéré comme le véritable fondateur d’Apple, celui qui a transformé un petite opération d’amateurs insignifainte en une start-up structurée et solidemenrt financée. » [Pages 19-20]

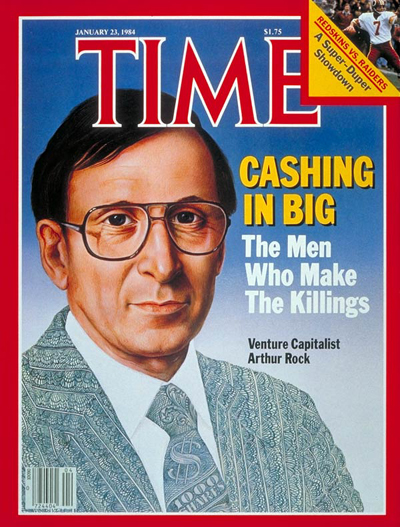

– « Arthur Rock, quant à lui, est l’une des figures les plus importantes de la Silicon Valley, il a contribué à l’émergence des plus grandes entrerpises de la région – Fairchild Semiconductor, Intel, puis Apple. Pourtant aucune biographie ne lui a jamais été consacrée et sa fiche wikipedia est famélique ». [Page 20]

Je nuancerai à nouveau les propos de Galluzzo. Certes Wozniak, Markkula et Rock n’ont pas pénétré l’imaginaire du grand public, mais les connaisseurs de la Silicon Valley ne les ignorent pas et le film Something Ventured (que Galluzzo ne semble pas mentionner dans sa bibliographie pourtant très riche) ne les oublie pas du tout. Et que dire de cette couverture de Time Magazine.

2- La guerre des talents

« Le fonctionnement du marché du travail dans la Silicon Valley nous indique pourtant une tout autre dynamique. La concentration industrielle dans cette région entraine d’importants mouvements de personnel : un ingénieur peut facilement changer d’entreprise, sans déménager ni changer ses habitudes de vie. […] Cette forte mobilité de la main d’oeuvre est constatée dès les années 1970, où en moyenne les professionnels de l’informatique ne restent en poste que deux ans [Cf AnnaLee Saxenian‘s Regional Advantage]. Lorsqu’ils circulent ainsi, les employés, même tenus par des accords de non-divulgation, emportant leurs expériences et leurs connaissances. La propagation de ce savoir tacite est au coeur de l’écosystème , elle permet un apprentissage tacite collectif permanent. » [Page 45]

Galluzzo touche ici au coeur du sujet, ce qui fait l’unicité de la Silicon Valley. Pas tant la concentration des talents, qui existe dans toutes les régions développées. Mais la circulation des talents. Tout est dit ou presque !

Galluzzo ajoute toutefois une nuance de taille et que je connaissais moins : « Se posent donc pour les entrepreneurs des problèmes relatifs à ce qu’on a appelle dans le jargon des affaires la « guerre des talents ». Pour mener à bien ses projets, il faut parvenir à s’approprier la marchandise la plus précieuse qui soit, la force de travail d’ingénieurs hautement qualifiés. » [Page 46]

Galluzzo mentionne alors les stock options, les recrutements à la hussarde mais aussi ceci : « Une autre affaire judiciaire illustre bien les enjeux de la rétention des employés. Dans les années 2000, plusieurs géants de la Silicon Valley, parmi lesquels Intel, Google et Apple, ont formé un « cartel des salaires », en s’engageant mutuellement à ne pas tenter de débaucher les employés. Cet accord tacite visait à éliminer toute concurrence sur les travailleurs qualifiés et à limiter la hausse des salaires. » [Page 47 & voir Google, Apple, other tech firms to pay $415M in wage case]

3- L’invisibilisation de l’État.

Le sujet est aussi connu et je l’ai mentionné plus haut. On oublie trop souvent le rôle du collectif dans la possibilité de conditions, de contexte favorables. Mais Galluzzo montre que trop souvent, il y a même une certaine haine du collectif, illustrée par la visibilité grandissante des libertariens. c’est connu également, la Silicon Valley a peur des syndicats. Mais voici un autre exemple que j’ignorais:

« Je veux que les gens qui enseignent à mes enfants soient assez bons pour être employés dans l’entreprise pour laquelle je travaille, et gagner 100 000 dollars par an. Pourquoi devraient-ils travailler dans une école pour 35-40 000 dollars par an s’ils peuvent trouver un emploi ici à 100 000 dollars ? Nous devrions les embaucher et les payer 100 000 dollars, mais le problème, ce sont bien sûr les syndicats. Les syndicats sont la pire chose qui soit arrivée à l’éducation. Parce que ce n’est pas une méritocratie, mais une bureaucratie. »

Il faut lire l’extrait tout entier et peut-être même l’intégralité de l’interview de Steve Jobs. Excerpts from an Oral History Interview with Steve Jobs. Interviewer: Daniel Morrow, 20 April 1995. Computerworld Smithsonian Awards. Nous sommes là dans la culture américaine et l’importance donnée à la concurrence entre les individus plutôt qu’à l’égalité des membres du collectif.

Alors y a-t-il des génies ou non ? N’y a-t-il qu’émergence darwinienne de talents a posteriori parmi ceux qui auront survécu ? Je ne sais pas ou je ne sais plus. Sans doute quelque chose entre les deux. Ou peut-être s’agit-il d’un acte de foi, tant que la sociologie n’aura pas d’éléments qui me permettront d’avoir un avis plus convaincant…

A suivre…