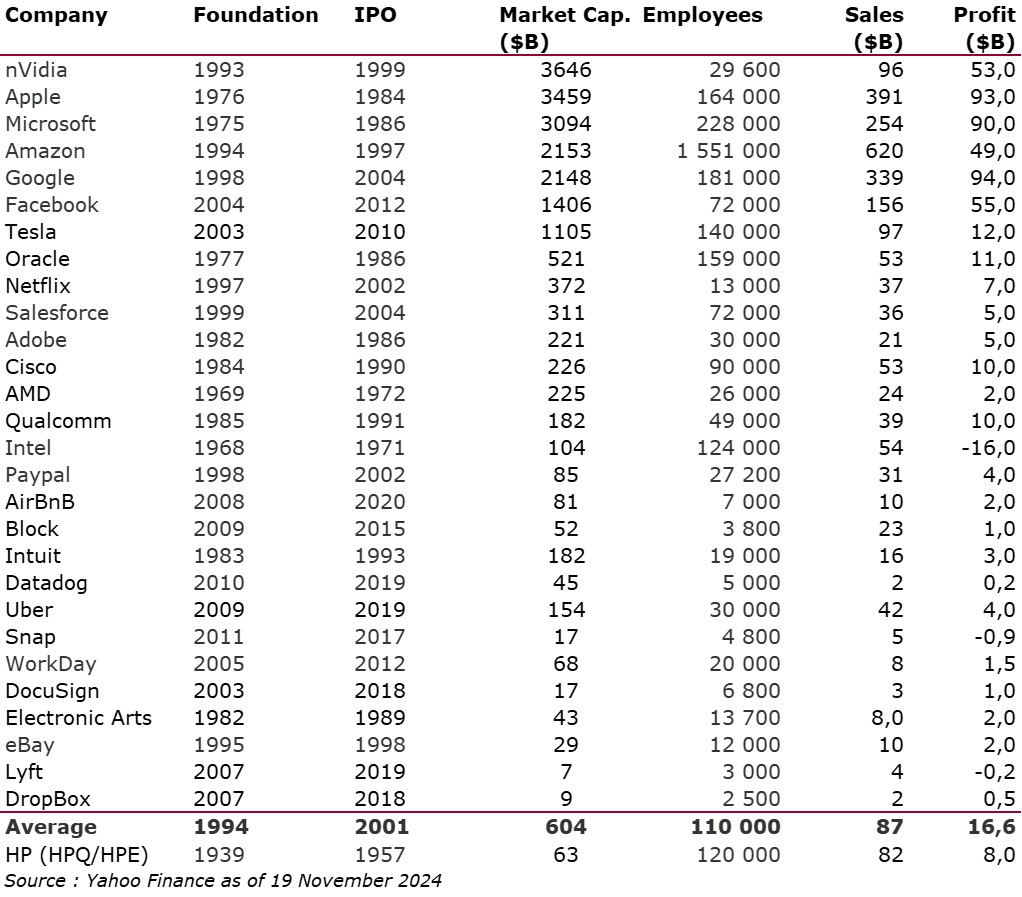

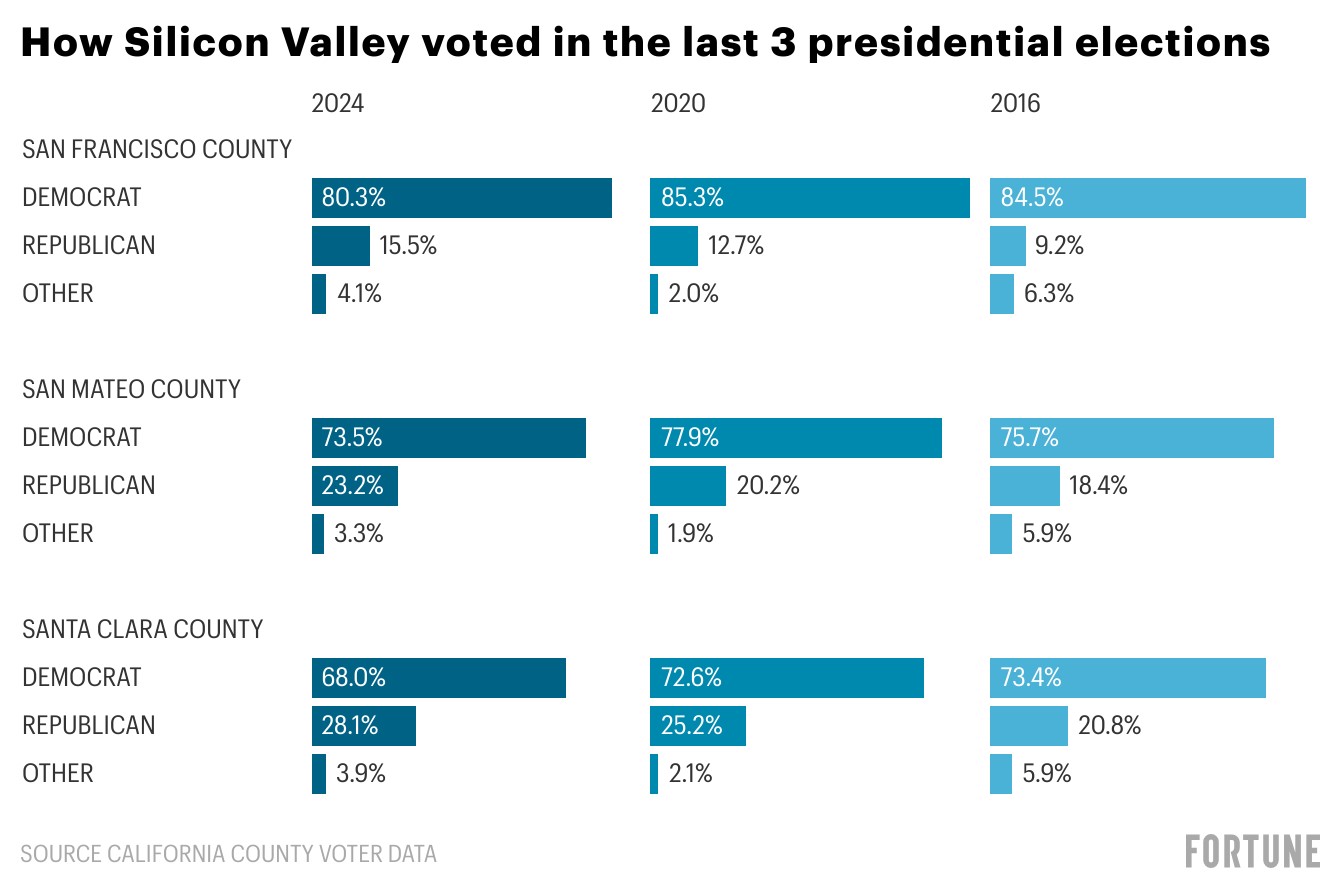

Depuis quelques semaines ou mois, on découvre avec stupeur ou embarras qu’ils sont nombreux dans la Silicon Valley à avoir apparemment retourné leur veste pour soutenir la politique de Trump aux Etats Unis. C’est assez impressionnant même si cela ne l’est pas autant qu’on croit. J’ai déjà abordé le sujet en juillet 2024, à une époque où je croyais que Kamala Harris serait élue présidente. Cela s’intitulait La gauche et la tech dans la Silicon Valley. Et j’ai en effet découvert que d’anciens « sympathisants » des Démocrates se tournaient vers les Républicains tels Mark Zuckerberg, Sam Altman ou Marc Andreessen. Pire il semble que même Sundar Pichai (CEO de Google) ou Tim Cook (CEO d’Apple) allaient dans le même sens. Après tout en Europe, on n’est jamais choqué qu’un patron soit de droite et les moins favorisés de gauche. A nouveau vous pouvez relire mon post sur le sujet. En réalité, la Silicon Valley est tellement démocrate dans ses votes, qu’il était peut-être difficile de s’afficher autrement et aujourd’hui, les personnes s’affichent plus aisément. Les votes évoluent aussi comme illustré ici.

Alors je me suis posé la question de qui s’opposait aujourd’hui à Trump dans la tech et la Silicon Valley ?

J’ai été agréablement surpris de découvrir qu’il y avait des figures comme Bill Gates et Michael Moritz :

– Bill Gates est un modéré et peu actif politiquement. Et je le cite/traduis à partir de Bill Gates says he’s surprised about his fellow billionaires’ rightward political shift: ‘I always thought of Silicon Valley as being left of center’ « J’ai toujours pensé que la Silicon Valley était de gauche ». « Le fait qu’il existe désormais un groupe important de droite me surprend. » Alors que « des choses incroyables se sont produites grâce au partage d’informations sur Internet », les réseaux sociaux ont connu des revers majeurs. « Vous voyez des maux que, je dois dire, je n’avais pas prévus. » Bien que Gates ne soit en aucun cas un partisan déclaré de Trump, il a déclaré qu’il ferait de son mieux pour travailler avec le président. « Je collaborerai avec cette administration comme je l’ai fait avec la première administration Trump, du mieux que je peux », a déclaré Gates au NYT. Voir aussi Bill Gates tente de se distinguer des autres milliardaires de la tech

– Michael Moritz est moins connu mais si l’on sait qu’il a financé Google, Yahoo!, PayPal, Apple, Cisco, YouTube, ont peut apprécier ce qu’il a à dire dans Trump’s tech backers are ‘making a big mistake,’ En voici la traduction de la fin : Les financiers et les partisans de Trump dans le secteur technologique « commettent la même erreur que tous les puissants qui soutiennent les régimes autoritaires ». Il écrit que les riches financiers croient « pouvoir contrôler Trump », ou commettent « une autre erreur capitale : se leurrer en pensant qu’il ne tiendra pas ses promesses ». « Cela n’a pas été le modus operandi des régimes autoritaires au fil des siècles. »

Paul Graham que je respecte a écrit un article sur le wokeness qui mérite une lecture attentive mais ce n’est pas vraiment une opposition à Trump, il cherche plutôt à expliquer un mouvement. Je vous invite à lire « Les origines du wokeness ». Par exemple, je ne prétends pas que la deuxième victoire de Trump en 2024 était un référendum sur le wokeness ; je pense qu’il a gagné, comme le font toujours les candidats à la présidentielle, parce qu’il était plus charismatique ; mais le dégoût des électeurs pour le wokeness a dû y contribuer. Et « Trump et le wokeness sont cousins ».

Steve Blank est plutôt silencieux en matière de politique mais j’ai découvert qu’en 2020, a démissionné d’un conseil consultatif du ministère de la Défense, protestant contre la décision de l’administration Trump d’évincer la plupart de ses collègues membres du conseil et de remplacer certains d’entre eux par des loyalistes politiques sans expérience en matière de défense ou d’affaires. Voir ici. Toutefois, en décembre 2024, il parle d’opportunités offertes par trump dans Comment inverser la tendance, vaincre la Chine et la Russie et réparer le ministère de la Défense défaillant. Il n’avait pas (encore) lu Michael Moritz.

Qui d’autres ? J’ai un peu cherché en vain. Mes « héros » sont plutôt silencieux mais ils l’ont toutjours été alors qu’en conclure. Espérer que certains se réveilleront et oseront s’opposer quel qu’en soit le coût…

PS: j’ai trouvé un peu plus par exemple Larry Page : J’ai l’intention de dire au président que nous sommes avec lui et que nous l’aiderons de toutes les manières possibles. Si vous pouvez réformer le code fiscal, réduire la réglementation te négocier de meilleurs accords commerciaux, l’industrie technologique américaine sera plus forte et plus compétitive que jamais aurait-il dit selon Andoidsis.

Roger McNamme est un autre investisseur : Eh bien, tout ce qui concerne Trump semble être un retour sur investissement, n’est-ce pas ? Tous ces cadres donnent un million de dollars chacun. Ce sont des écarts d’arrondi. C’est de l’argent qu’ils trouvent entre les coussins du canapé de leur salon. Mais, vous savez, il s’agit essentiellement d’un paiement de précaution. Et dans le cas de Musk, l’investissement qu’il a fait dans Trump, qui était d’un quart de milliard de dollars, ou l’investissement qu’il a fait dans Twitter, qui était d’environ 44 milliards de dollars, ont été rentabilisés, évidemment, de très, très nombreuses fois. Je pense que Trump et Musk finiront par se séparer. Je ne connais pas du tout Trump, mais il n’a pas l’air d’être le genre d’homme à supporter quelqu’un qui fait de la compétition au même niveau que Musk. Mais nous verrons bien ce qu’il en est. Voir ici.

Et bien sûr, j’oubliais, oui !, il y a Reid Hoffman, le fondateur de Linkedin, « un des patrons de la Tech le plus farouchement opposé à Donald Trump et Elon Musk ». Voir ici ou là ou encore là.

PS2 : 15 avril 2025. Le jour où l’Université Harvard rejette les demandes de Donald Trump, je viens de lire quelques pages merveilleuses de La Montagne magique de Thomas Mann. Les voici :

« Bon sang, quel vieux crétin ! Ingénieur, qu’est-ce que vous lui trouvez ? Peut-il vous apporter quelque soutien ? les bras m’en tombent ! » […]

« Absolument, fi-il, parfait ! C’est, admettons-le… permettez-moi de … bon ! »

Et il essaya aussi de singer les geste doctes de Peeperkorn. « Ou oui, continua-t-il en riant, vous trouvez ça idiot, monsieur Settembrini , ou en tout cas difficile à cerner, ce qui, à vos yeux, est ans doute pire que de l’idiotie. Ah, la bêtise… Il y a toutes sortes de bêtises, et l’intelligence n’est pas la meilleure d’entre elles… Oh, là, je viens de commettre un bon mot, dirait-on. Comment le jugez-vous ? » […]

– Non en faisant ce bon mot, je ne suis pas su tout à l’affût de paradoxes. Je prétends simplement signaler les grandes difficultés que pose la définition de la bêtise et de l’intelligence. Et elle en pose n’est-ce pas ? On a bien du mal à les distinguer, les deux se confondent tellement… Vous détestez le guazzabuglio [fatras] mystique, je le sais bien, vous êtes pour la valeur, le jugement, et le jugement de valeur, ce en quoi je vous donne parfaitement raison. Mais la question de la bêtise, de l’intelligence, c’est parfois un mystère complet, et les mystères, il doit tout de même être permis de s’en occuper, à condition de s’efforcer en toute honnêteté d’aller au fond des choses. Je vais vous poser une question / cet homme nous met tous dans sa poche, allez-vous le nier ? Je le dis sans prendre de gants et, à ce que je vois, vous ne le niez pas. Il nous met dans sa poche et, en vertu de ne je sais quoi, il a le droit de se moquer de nous. D’où ça vient-il ? Comment, et dans quelle mesure, le fait-il ? Ce n’est bien sûr pas grâce à son intelligence : il serait hors de propos d’employer ce terme, je l’admets. C’est plutôt un être sentimental et obscur, et le sentiment, c’est carrément son dada – passez-moi cette expression familière. Je disais donc qu’il nous met dans sa poche, ce n’est ni grâce à son intelligence ni pour des raisons morales, vous ne l’admettriez jamais, et c’est vraiment hors de question. Ce n’est pas non plus pour des raisons physiques ! Ce n’est tout de même pas dû à ses épaules de capitaine, à la violence pure, ni au fait qu’il pourrait nous envoyer tous au tapis d’un coup de poing, bien qu’il ne songe pas un seul instant à le faire ; si ça lui passait par la tête, quelques mots civilisés suffiraient à l’apaiser… Donc ce n’est pas pour des raisons physiques, même si le physique entre sûrement en ligne de compte, pas au sens de la brutalité, mais dans un autre sens, celui du mysticisme : dès que le corps joue un rôle, l’affaire devient mystique, et le physique devient spirituel, ou l’inverse, on n’arrive plus à les distinguer, pas plus que la bêtise et l’intelligence. L’effet est pourtant là, ce dynamisme, et nous voilà à sa botte.

C’est un mystère qui se joue au-delà de la bêtise et de l’intelligence, et l’on ferait bien de s’en soucier, d’abord pour le tirer u clair, dans la mesure du possible, et ensuite pour notre gouverne. Et si vous êtes pour les valeurs, j’aurais tendance à dire au le personnalité est une valeur positive, en fin de compte., une valeur positive au-delà de toute expression, absolument positive, comme la vie, bref, une valeur de la vie, et tout à fait susceptible qu’on s’y intéresse de très près. Voilà ce que je pourrais répondre à ce que vous avez dit de la bêtise. » […]

– En faisant de la personnalité un mystère, vous courez le risque se sombrer dans l’idolâtrie. Vous adorez un masque. Vous voyez de la mystique là où il n’y a que de la mystification, une de ces formes trompeuses et creuses par lesquelles le démon e la physionomie corporelle se plaît parfois à nous berner. Vous n’avez jamais fréquenté le milieu du théâtre ? vous ne connaissez pas ces têtes de mimes aux traits rappelant à l fois Jules César, Goethe et Beethoven ? leurs heureux détenteurs, dès qu’il ouvrent la bouche, se révèlent être les plus lamentables crétins de la terre !

– Bon c’est une bizarrerie de la nature, mais j’y vois plus qu’une duperie : puisqu’ils sont acteurs, ces gens-là doivent avoir du talent, et le talent dépasse la bêtise et l’intelligence, c’est en soi une valeur de la vie. Vous aurez beau dire, Mynheer Peeperkorn a du talent, lui aussi, et voilà comment il nous met dans sa poche. Mettez […] au bout d’une pièce et faite lui prononcer une conférence du plus haut intérêt […]. A l’autre bout de la pièce Peeperkorn se contentera de dire en faisant une drôle de moue et en haussant les rides de son front : « Tout à fait, permettez – c’est réglé ! » Vous verrez, les gens se masseront autour de lui ; […] restera tout seul avec son intelligence, même s’il s’exprime avec une clarté pénétrante.

– Vous devriez avoir honte d’adorer le succès ! lui signifia M. Settembrini. Mundus vult decipi [Le monde veut être trompé]. Méprisez dont le verbe distinct, précis et logique, d’une cohérence toute humaniste ! Méprisez-le au profit de je ne sais quelle mascarade faite d’allusions et de sentimentalisme de charlatan, et vous ne tarderez pas à être le jouet du diable.