J’ai récemment lu un article mentionnant un nouveau rapport d’Index Ventures:Rémunération du risque : la France s’en sort bien ! et quelques jours plus tard, un de mes étudiants a mentionné une nouvelle application créée par Index pour aider les entrepreneurs à attribuer des stock options : Index Ventures Option Plan bêta. Merci Javier! J’ai regardé, twitté à ce sujet et j’ai pensé que ça valait la peine d’un article de blog …

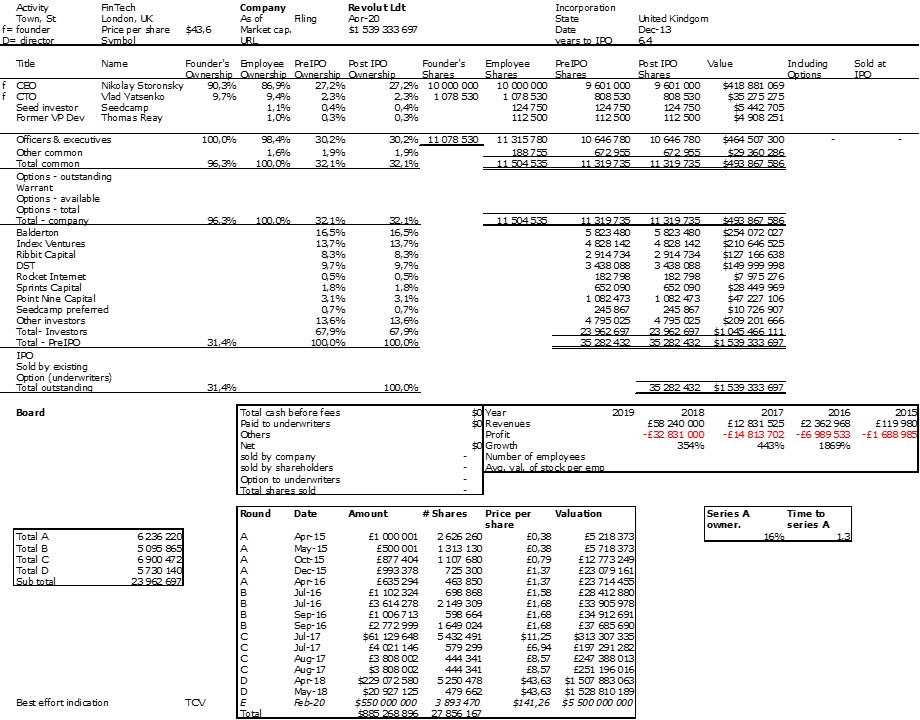

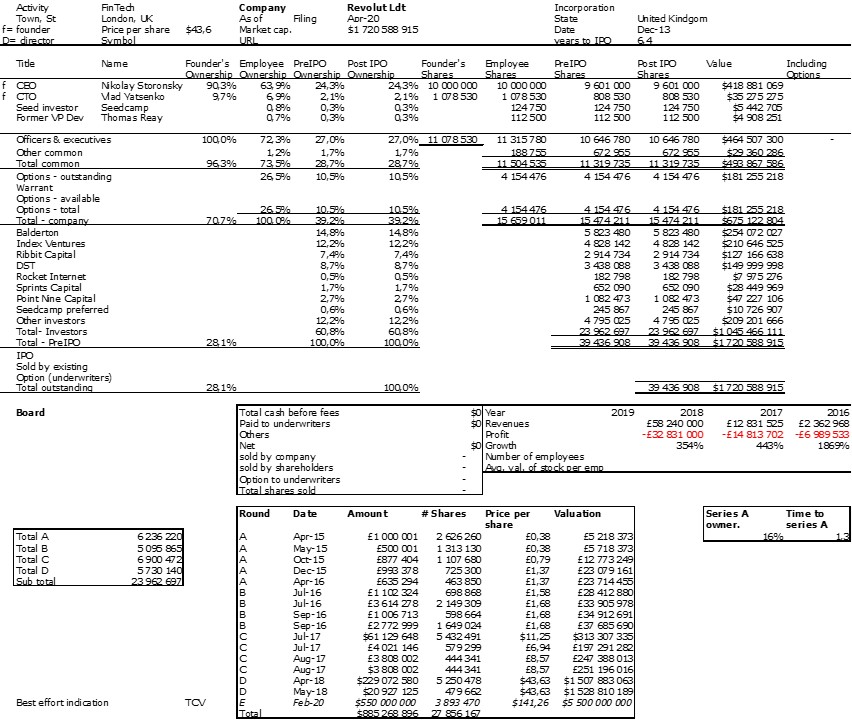

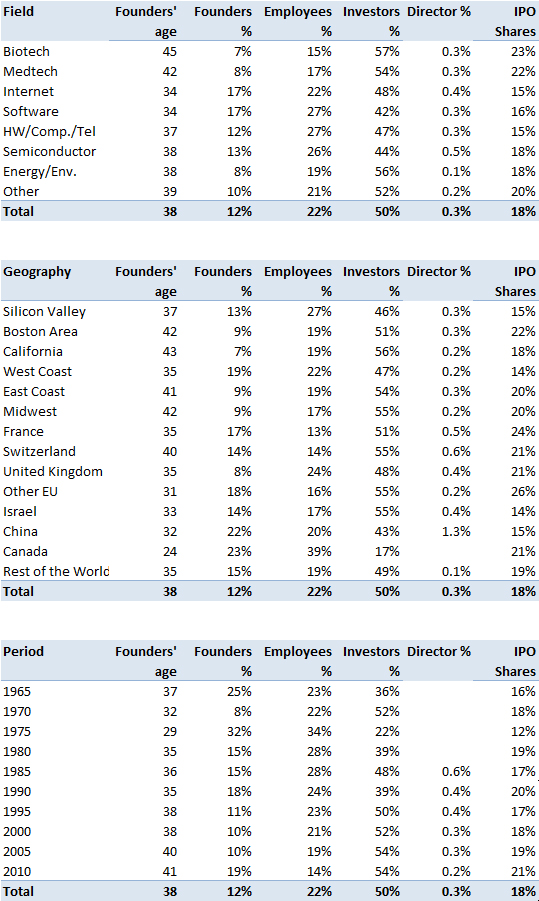

Je vous conseille de lire le rapport complet (143 pages) – lien ici. On y trouve d’excellentes informations au niveau macro (politiques nationales) et micro (niveau de la startup). Il y a des différences mineures avec mes analyses passées telles que Equity in Startups publié en septembre 2017 ou mon cours récurrent sur Equity Split in Startups que vous pouvez trouver ici:

Ce qui est particulièrement intéressant, je crois, c’est leur synthèse:

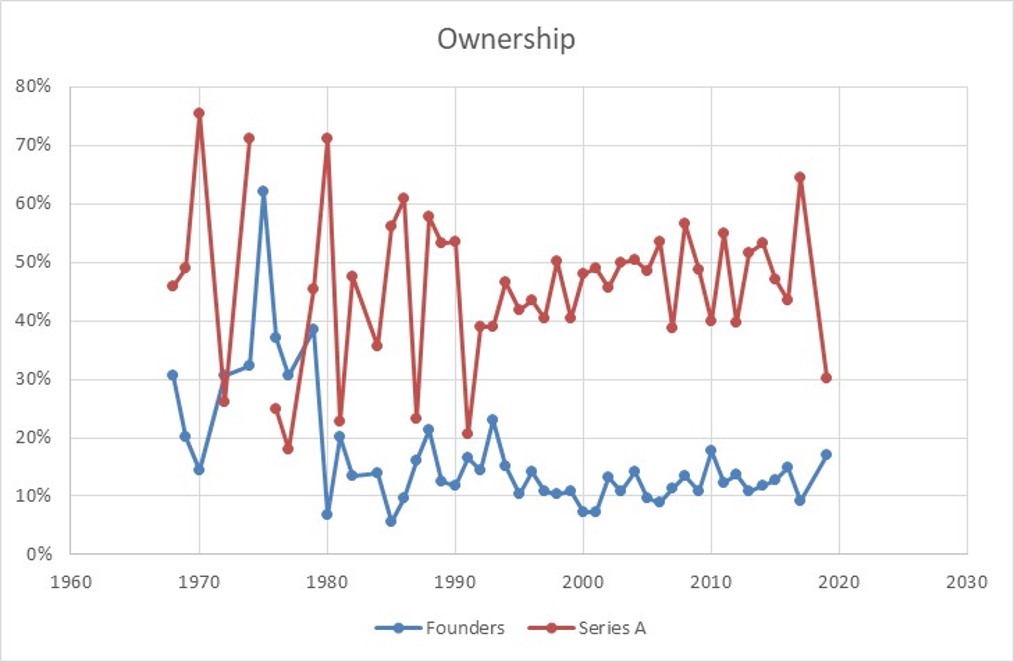

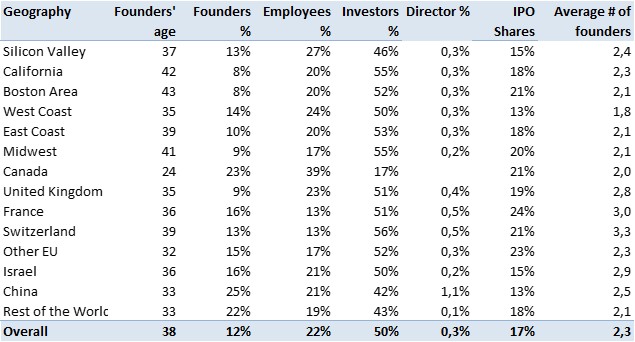

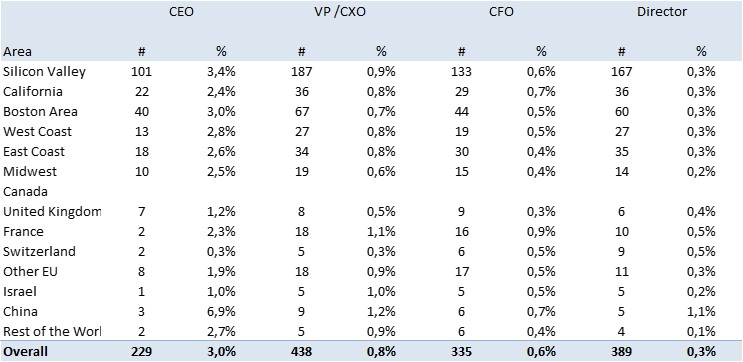

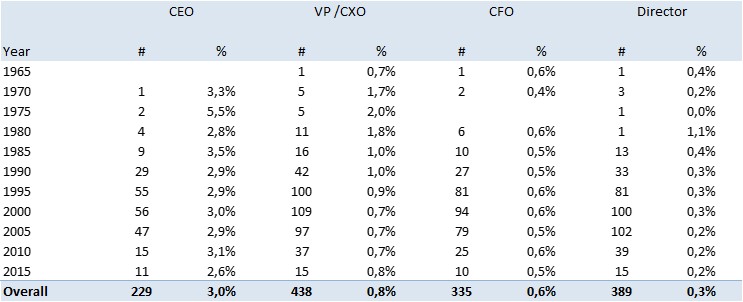

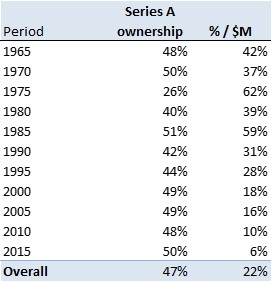

1 Les salariés européens possèdent moins des entreprises pour lesquelles ils travaillent que les salariés américains. Pour les startups en phase de démarrage, ils en possèdent environ 10%, contre 20% aux États-Unis.

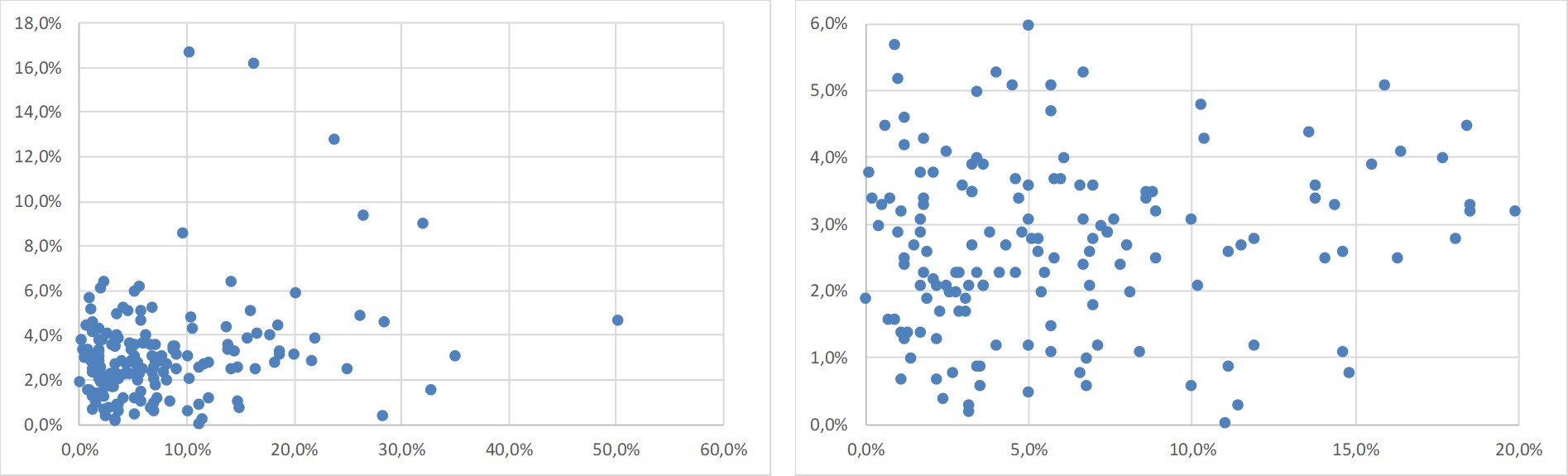

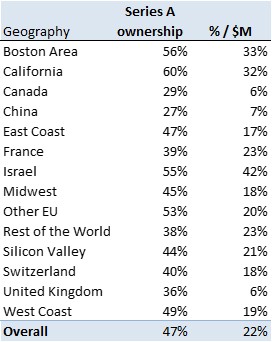

2 Les niveaux d’actionnariat varient beaucoup plus en Europe qu’aux États-Unis. En Europe, l’actionnariat salarié dans les startups en phase finale varie de 4% à 20%. Aux États-Unis, la propriété est plus constante, la répartition des options étant dictée par les forces du marché.

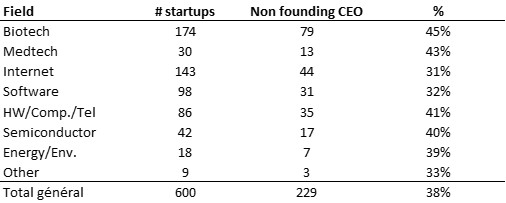

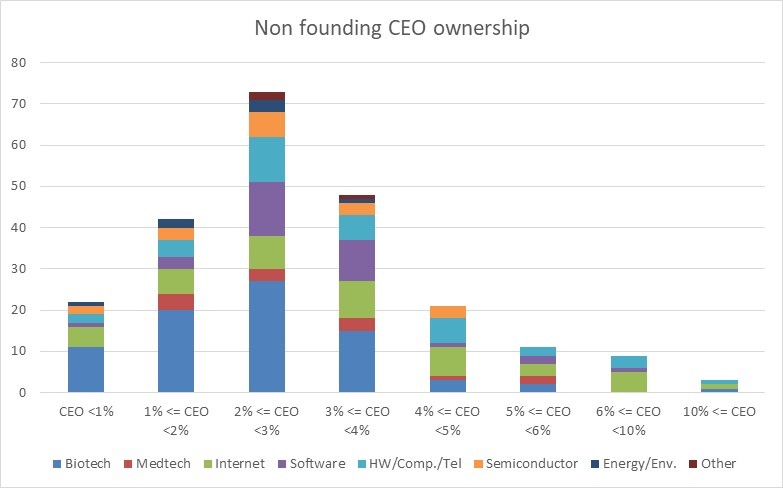

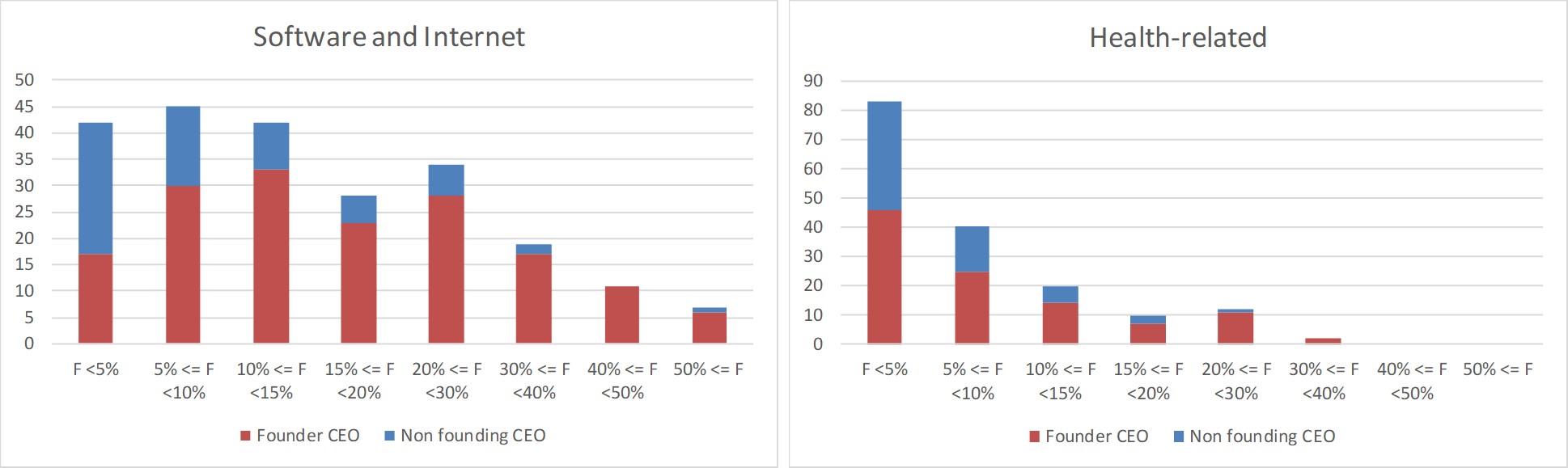

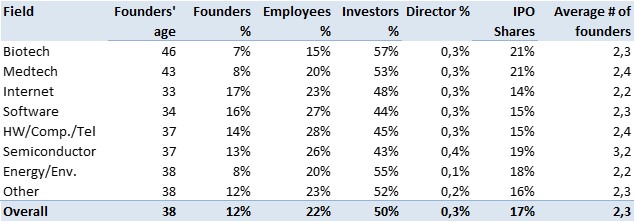

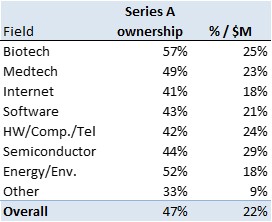

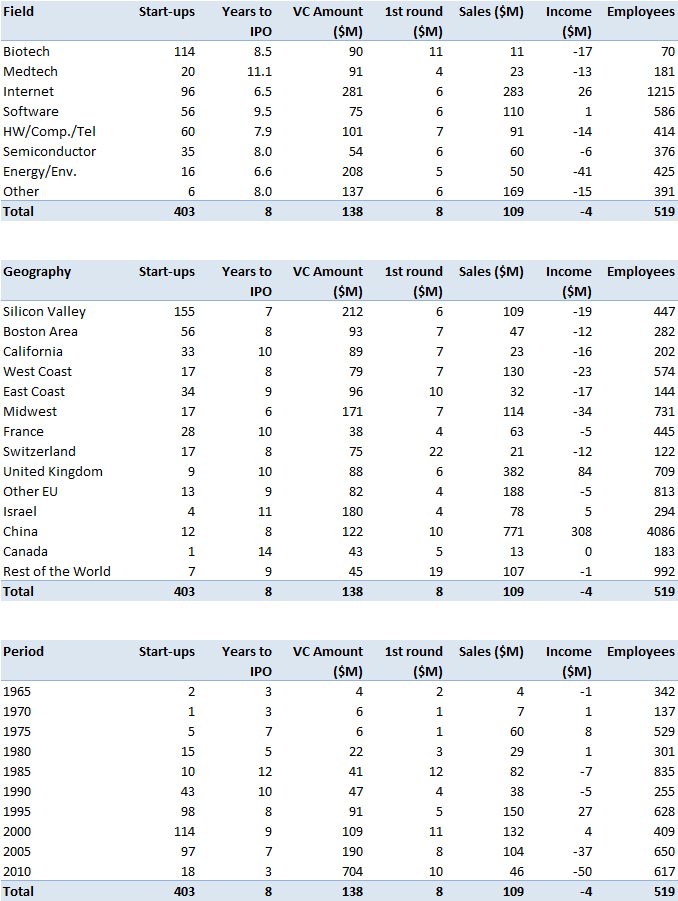

3 L’actionnariat salarié est corrélé au degré de technicité d’une startup. Une startup dans le doamiane de l’intelligence artificielle (IA) ou du logiciel professionnel nécessite plus de savoir-faire technique qu’une startup dans le domaine du commerce électronique. Ces employés sont plus susceptibles de demander des stock options.

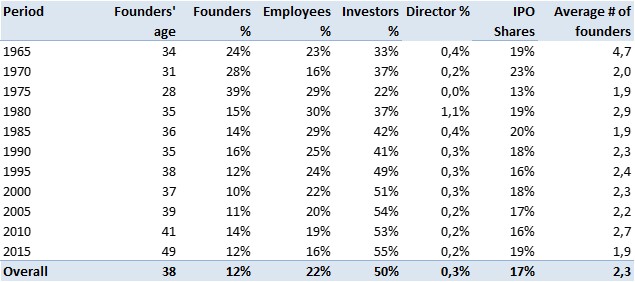

4 Les détails de la politique de stock options des startups varient entre les États-Unis et l’Europe. Par exemple, les dispositions pour les départs, et l’acquisition accélérée suite à un changement de contrôle.

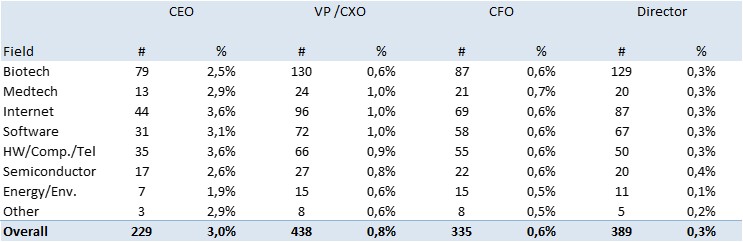

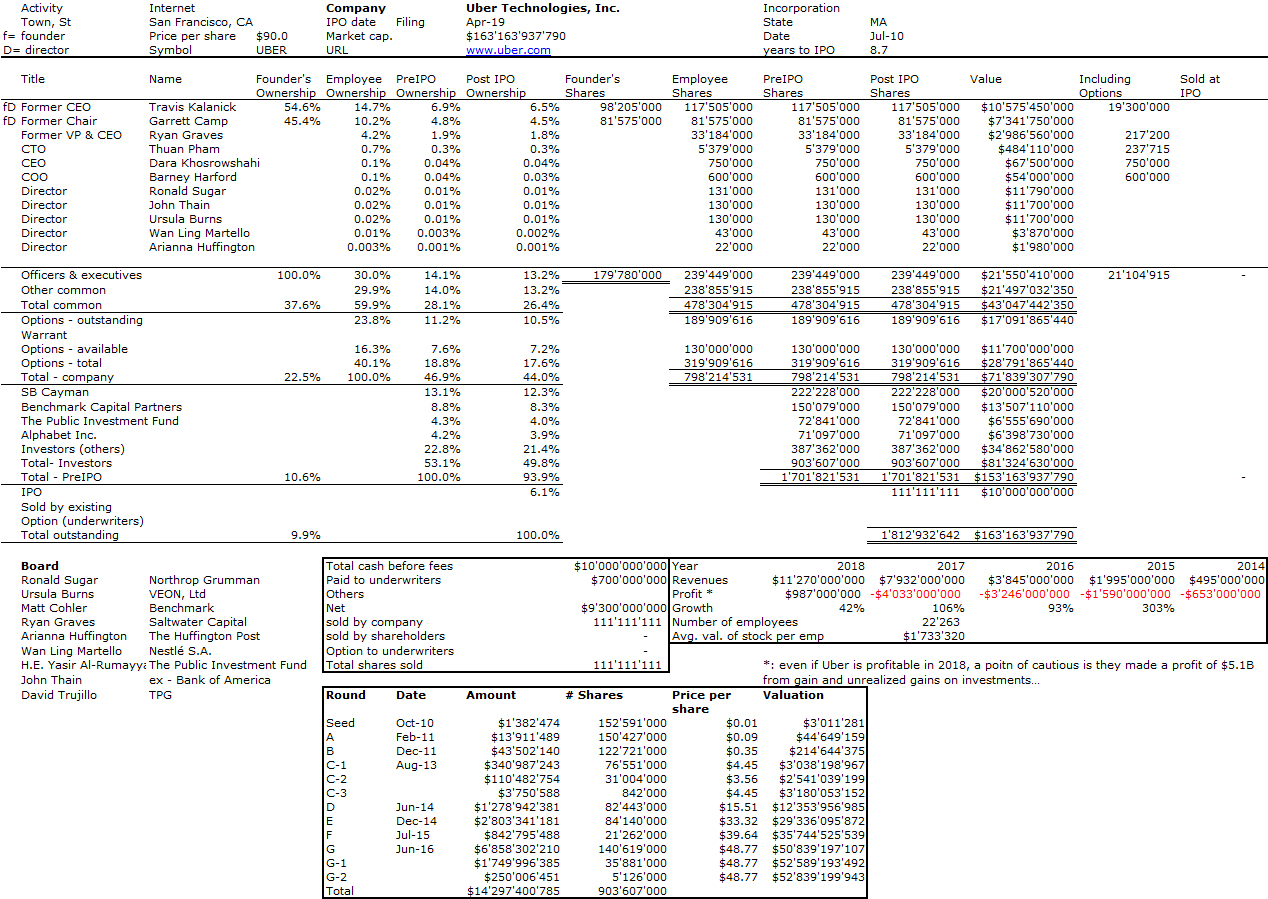

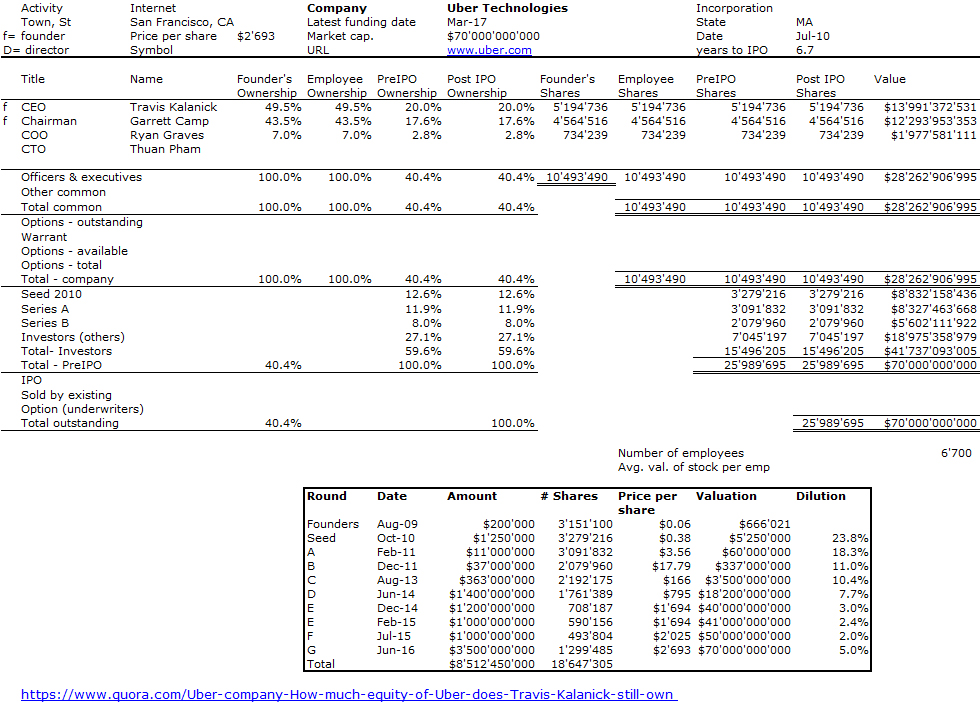

5 En Europe, les stock-options sont biaisées par les dirigeants. Les deux tiers des options sont attribuées à des membres de la direction et un tiers aux autres employés. Aux États-Unis, c’est l’inverse.

6 Les salariés européens ne pensent toujours aux stock options dans la plupart des cas. Les employés américains qui rejoignent une start-up technologique comptant moins de 100 employés s’attendent généralement à des stock-options immédiatement. C’est beaucoup moins vrai en Europe, bien que les attentes augmentent régulièrement.

7 Les détenteurs d’options européennes sont souvent désavantagés. Dans une grande partie de l’Europe, les employés paieront un prix d’exercice élevé, et ils seront lourdement taxés à l’exercice et à la vente. Les démissionaires n’obtiennent souvent rien.

8 La politique nationale varie considérablement en Europe, le Royaume-Uni étant le plus favorable à l’actionnariat salarié. Les réglementations et les cadres fiscaux sont radicalement différents en Europe. Le système EMI du Royaume-Uni est le plus favorable, meilleur que ce qui est disponible aux États-Unis, et la France est également bien organisée. D’autres pays, dont l’Allemagne, sont à la traîne à notre avis.