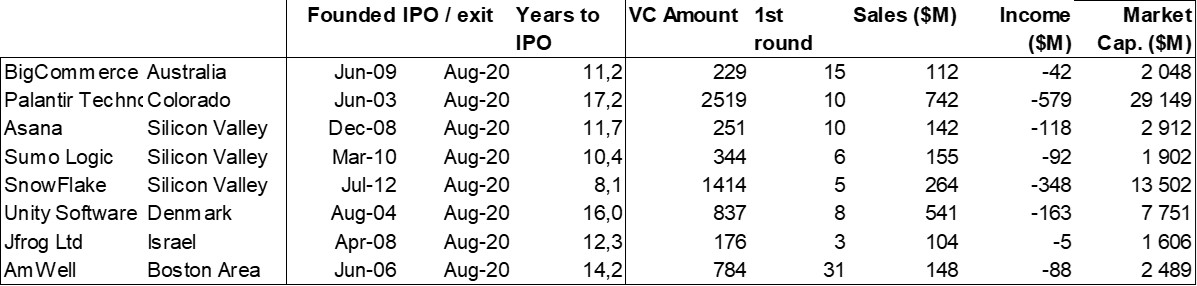

Après de très nombreux dépôts d’introduction en bourse de startups biotech en 2020 (j’en ai compté 20 parmi les 43 que j’ai suivis et dont j’ai construit les « cap. tables »), la fin du mois d’août a vécu 8 dépôts de sociétés de logiciels (pour seulement 15 au total en 2020). Je ne pense pas qu’il y ait de rationnel ici (à moins que Palantir n’ait été un déclencheur), mais j’ai décidé de jeter un œil à ces 8 entreprises.

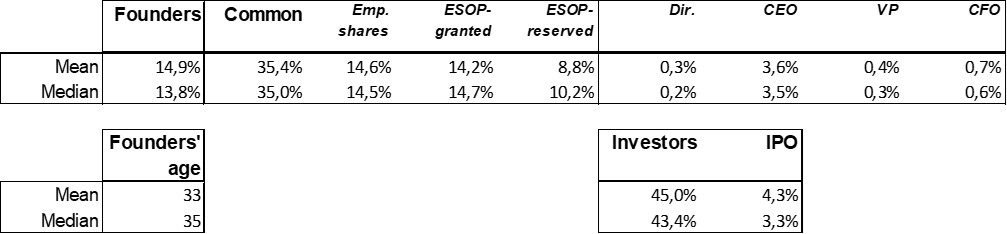

Vous pouvez aller voir leurs actionnariat dans le pdf plus bas (pages 633, 636-42) mais plus que les données individuelles (aussi disponibles à la fin du post), ce sont les statistiques (limitées) que je trouve intéressantes:

Ces « jeunes » startups ont mis 12 ans à préparer leur entrée en bourse, c’est bien plus que par le passé (récent) et elles ont utilisé des quantités incroyables de capital-risque, dans les centaines de des millions. Même la série A, le 1er tour, est énorme, environ 10 millions de dollars. Leurs ventes sont également importantes (plus de 100 millions de dollars pour toutes) avec une valeur mediane de 150 millions de dollars. Leurs pertes ne sont pas minimes avec une valeur médiane de 100 millions de dollars …

Maintenant, si nous regardons l’actionnariat, les investisseurs détiennent environ 45% de la société, pas plus que par le passé (malgré les énormes levées de fonds), les actions d’introduction en bourse sont assez petites (environ 4%). Les actions ordinaires (principalement celles des employés) représentent environ 35% et vous devriez également remarquer que ces startups comptent des centaines pour ne pas dire des milliers d’employés. En guise de commentaire parallèle, les PDG non fondateurs ne sont pas la norme et détiennent environ 3,5% de l’entreprise (les directeurs financiers ont environ 0,7%)

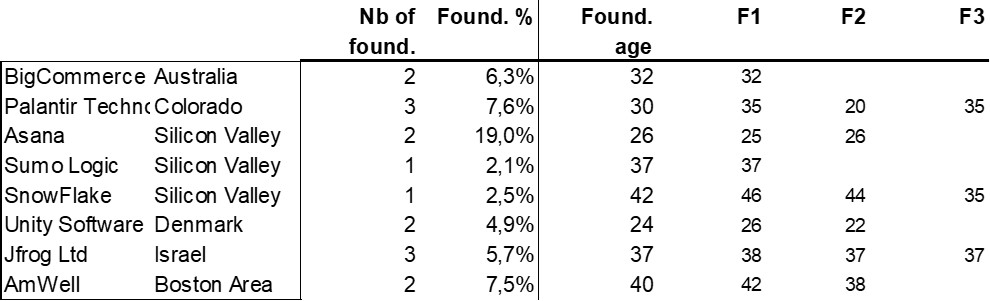

Les fondateurs en gardent environ 14%. Ils sont environ 2 par entreprise, avec un âge médian de 35 ans (la moyenne est de 33 ans donc légèrement inférieure à la moyenne générale de 38 ans.

Les données méritent quelques explications et méritent aussi d’être comparées aux moyennes des plus de 600 startup étudiées dans le pdf (pages 644-659).

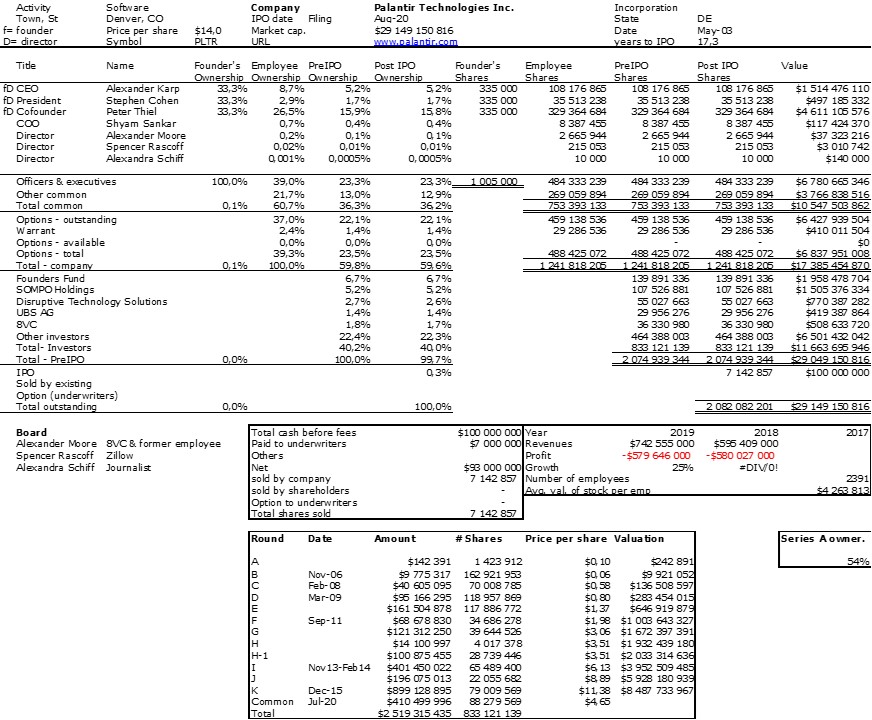

Je ne suis pas sûr que cela valait la peine d’en faire un article car il n’y a rien de vraiment surprenant avec le document S-1 de Palantir pour son IPO qui peut être trouvé ici sur le site Web du NASDAQ. Pourtant, il s’agit de Palantir, la société de logiciels très discrtète cofondée par Peter Thiel, Alexander Karp et Stephen Cohen (ainsi que Joe Lonsdale et Nathan Gettings)

Thiel, Karp, Lonsdale & Cohen (Gettings ne peut pas être trouvé en ligne)

J’ai donc fait mon exercice préféré, construire une table de capitalisation provisoire. La voici:

Quels sont les faits marquants: le niveau élevé des ventes, des pertes et des levées de fonds. La startup, ni ses fondateurs ne sont plus jeunes… C’est tout. Ou n’hésitez pas à commenter!

Il y a quelques jours, j’ai eu l’occasion de présenter en visioconférence le partage d’equity dans une startup entre associés-fondateurs, investisseurs et employés. Je l’avais faite de nombreuses fois ces dernières années comme par exemple sur Slideshare, ici mais je ne l’avais jamais enregistrée. Voici qui est chose faite:

La prédiction est un exercice très compliqué, spécialement quand elle concerne le futur, attribué à Niels Bohr.

On m’a demandé hier quelles startups parmi celles que je connaissais étaient les plus prometteuses. Je préfère donc vous renvoyer à la citation ci-dessus car je n’ai pas compris le potentiel de Google et de Skype lorsque j’en ai entendu parler pour la première fois. Je suis moins timide de mon manque de talent car cette difficulté de prédiction a été reconnue par d’autres.

Déjà en 2011, j’avais posté sur le sujet dans Les loupés du capital-risque. Vous devriez lire les exemples d’Amazon et de Starbucks donnés par OVP.

J’ai donc fait une petite recherche et retrouvé quelques exemples supplémentaires de l’antiportfolio de BVP (Bessemer Venture Partners) ainsi que du livre The Business of Venture Capital de Mahendra Ramsinghani. Prenez-y plaisir !

Tout d’abord dans le livre The Business of Venture Capital à la page 207:

L’investisseur légendaire Warren Buffet admirait Bob Noyce, cofondateur de Fairchlid Semiconductor et Intel. Buffet et Noyce étaient administrateurs du Grinnell College, mais lorsque Intel lui a été présenté, Buffet a décliné l’une des plus grandes opportunités d’investissement de sa vie. Buffet semblait «confortablement dépassé» lorsqu’il s’agissait de sociétés de nouvelles technologies et avait un parti pris de longue date contre les investissements technologiques.

Peter O. Crisp de Venrock ajoute ses échecs à la liste : Une « petite entreprise à Rochester, New York [est venue vers nous, et un de nos juniors] n’a vu aucun avenir [pour] ce produit… cette entreprise, Haloid, est devenue Xerox. » Ils ont également manqué Tandem, Compaq et Amgen.

ARCH Venture Partners a raté Netscape – ce petit projet que Marc Andreessen a commencé à l’Université de Chicago. Une opportunité qui, selon Steven Lazarus, aurait valu des milliards ! « Nous n’avons tout simplement jamais frappé à la bonne porte », disait-il. Finalement, ARCH a décidé d’embaucher une personne à temps plein pour garder un œil sur la technologie qui sort des universités pour «s ‘assurer que nous ne manquerons pas cette porte la prochaine fois ».

Deepak Kamra de Canaan Partners commente ses regrets: «Oh, mon Dieu, j’en ai trop… cela me déprime. Un de mes amis chez Sun Microsystems m’a appelé et m’a demandé de rencontrer un ingénieur de Xerox PARC qui avait des idées pour concevoir une puce et ajouter des protocoles pour construire ce qui est maintenant connu comme un routeur. Les moteurs de la bande passante et du trafic Web étaient de bons indicateurs du marché, et il cherchait juste 100000$. Je ne faisais pas du tout de transactions aussi petites et je lui ai dit de lever des fonds auprès de ses amis et de sa famille et de revenir quand il aurait quelque chose à montrer. » Cet ingénieur était le fondateur de Juniper Networks. Il a obtenu ses 100000$ de Vinod Khosla. Khosla, alors avec KPCB, a ajouté une introduction en bourse à sa longue liste de succès. Juniper a glissé des mains de Kamra parce que c’était trop tôt. Et bien sûr, c’était une période exubérante où tout le monde était inondé de centaines d’opportunités chaque jour.

KPCB a raté une opportunité d’investir dans VMWare car la valorisation était trop élevée: une erreur, selon John Doerr.

Draper Fisher Jurvetson (DFJ) était initialement disposé mais a finalement renoncé à Facebook (aïe!), Car la société estimait que l’évaluation était trop élevée à 100 millions de dollars pré-money. KPCB, ne voulant pas être exclu d’une opportunité comme Facebook, a investi 38 millions de dollars ou une évaluation de 52 milliards de dollars.

Tim Draper de DFJ, a refusé Google « parce que nous avions déjà six moteurs de recherche dans notre portefeuille ». K. Ram Shriram a failli manquer l’occasion d’investir dans Google lorsqu’il a parlé aux fondateurs. « J’ai dit à Sergey et Larry que le temps des moteurs de recherche était révolu mais je suis heureux de vous présenter tous les autres, qui voudront peut-être acheter votre technologie. Mais six mois plus tard, Ram Shriram, qui avait une fois refusé Google, a alors investi 500 000 $ comme l’un des premiers investisseurs privés.

Soit dit en passant, le père de Tim Draper, Bill, a également manqué Yahoo. Vous pouvez vérifier The Startup Game de Bill Draper.

Maintenant, quelques exemples de l’antiportfolio BVP mis à jour:

AirBnB: Jeremy Levine a rencontré Brian Chesky en janvier 2010, le premier mois de revenus de 100 000 $. La demande d’évaluation de 40 millions de dollars de Brian était « folle », mais Jeremy a été impressionné et a prévu de se reconnecter en mai. À l’insu de Jeremy, les 100k$ en janvier sont devenus 200k en février et 300k en mars. En avril, Airbnb a levé des fonds à 1,5 fois le prix « fou ».

Facebook: Jeremy Levine a passé un week-end dans une retraite d’entreprise à l’été 2004 à esquiver les pitches enragés du jeune étudiant d’Harvard Eduardo Saverin. Finalement, coincé dans une file d’attente pour le déjeuner, Jeremy a donné un sage conseil : « Mon garçon, tu n’as pas entendu parler de Friendster ? Oublie. C’est fini ! »

Atlassian: Byron Deeter avaut pris un vol direct pour Sydney pour visiter Atlassian en 2006 quand il avait eu vent d’un outil de développeur en provenance d’Australie (quel endroit !). Les notes de la réunion incluaient « totalement autofinancé, a commencé avec une carte de crédit » et « un énorme potentiel, mais Scott & Mike ne veulent jamais être une entreprise cotée ». Des années et d’innombrables réunions plus tard, la première opportunité d’investissement est apparue en 2010, mais la valorisation de l’entreprise de 400 millions de dollars était considérée comme un peu « riche ». En 2015, Atlassian est devenu le plus grand succès technologique de l’histoire australienne, et les actions que nous avons refusées valent aujourd’hui plus d’un milliard de dollars.

Tesla: En 2006, Byron Deeter a rencontré l’équipe et testé un roadster. Il a déposé une caution sur la voiture, mais est passé sur l’opportunité de la société à marge négative en disant à ses partenaires: « C’est un gagnant-gagnant. Je reçois une excellente voiture et un autre VC la paie! » La société a dépassé 30 milliards de dollars de capitalisation boursière en 2014. Byron a payé le prix fort pour son modèle X.

eBay: David Cowan a décliné la série A. « Équipe de débutants, cauchemar réglementaire et, 4 ans plus tard, une acquisition de 1,5 milliard de dollars par eBay ».

J’ai récemment publié une version mise à jour d’une base de données de tables de capitalisation de 600 (anciennes) startups. J’obtiens la plupart du temps les données du prospectus d’introduction en bourse de la société, et en général le Nasdaq.

Ces documents sont une incroyable source d’informations sur toutes les composantes commerciales des entreprises, même si je me concentre uniquement sur l’historique de l’actionnariat et du financement. Ils sont parfois un peu frustrants car ils ne couvrent pas toute l’histoire de l’entreprise, mais seulement 3 à 5 ans dans le passé, il n’est donc pas simple d’obtenir les données sur les fondateurs par exemple.

Certains pays donnent cependant accès aux données complètes de l’entreprise, souvent moyennant contre paiement comme en France. Quelques cantons en Suisse (Bâle, Zurich) et le Royaume-Uni les fournissent gratuitement et c’est tout simplement génial.

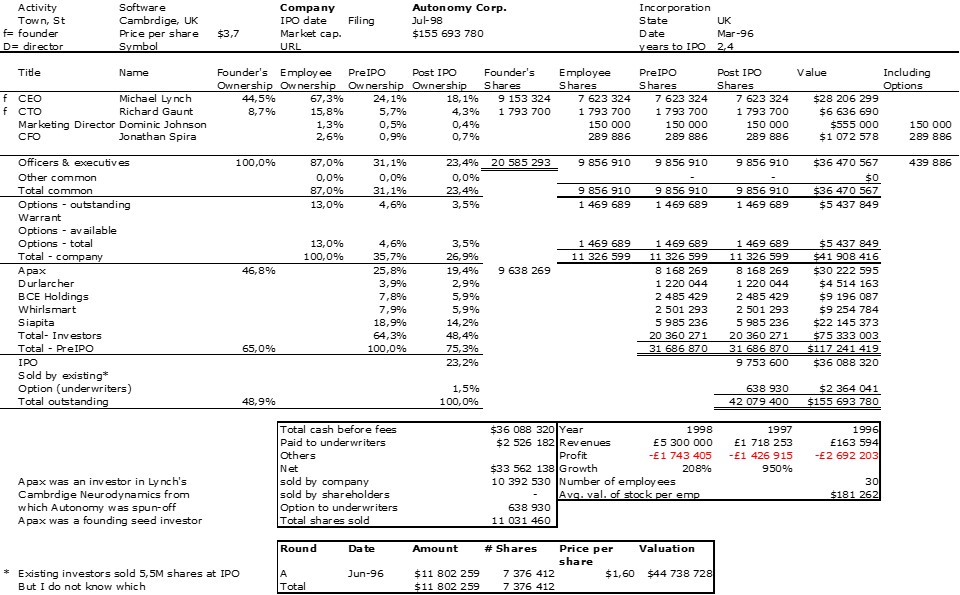

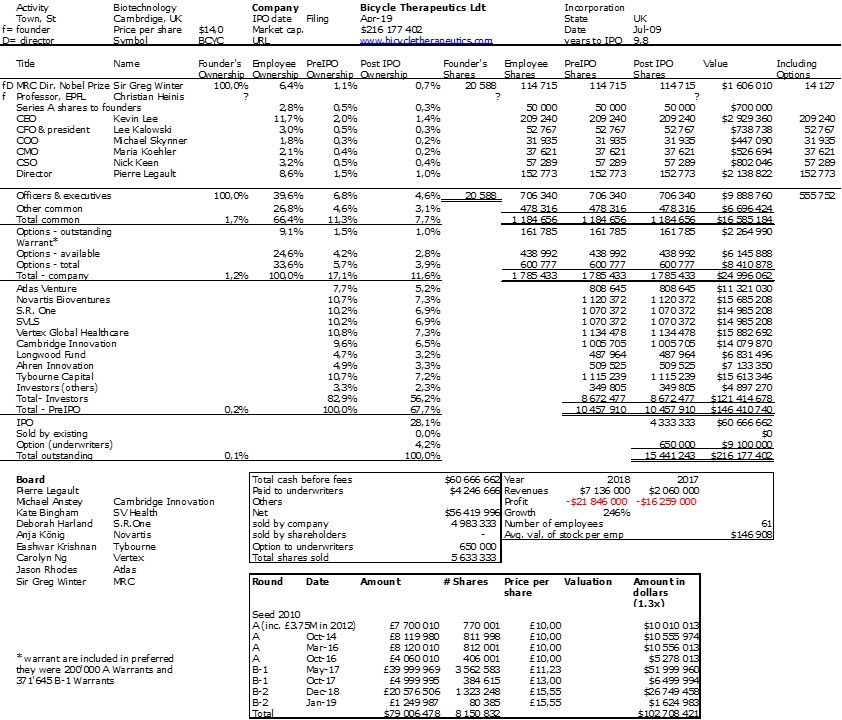

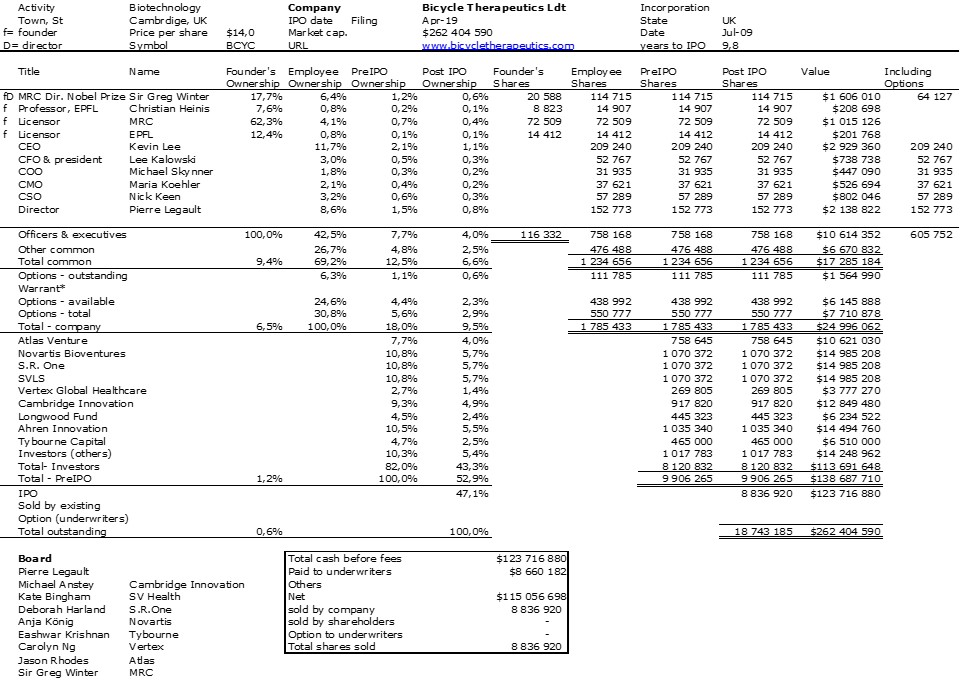

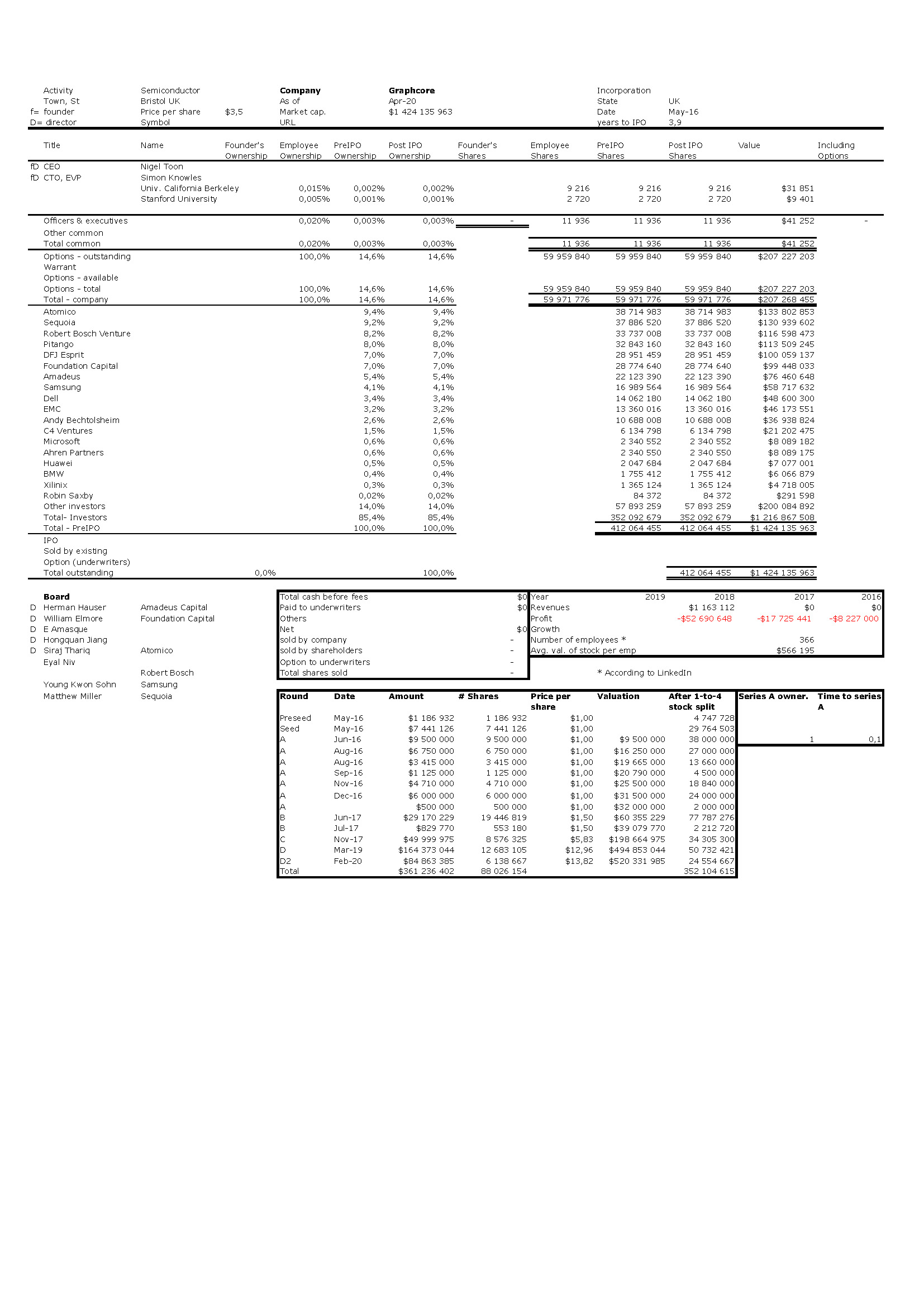

J’ai fait des recherches pour Revolut et Graphcore récemment. Aujourd’hui, j’ai revu les données que j’avais construites pour deux sociétés britanniques : Autonomy fondée en 1996 et publique sur l’Easdaq en 1998 et Bicycle Therapeutics, une société de biotechnologie liée à l’EPFL (Lausanne, Suisse) fondée en 2009 et publique depuis juillet 2019. Les documents d’introduction en bourse ne m’ont pas fourni suffisamment d’informations sur les fondateurs et les premiers tours. Voici donc mes nouvelles tables :

Autonomy

Bicycle Therapeutics à partir du prospectus d’IPO (entrée en bourse)

Bicycle Therapeutics à partir des données du registre britannique, la table de capitalisation, les tours de financement et la croissance depuis la création:

Graphcore m’a donné des soucis. Comment est-il possible que les deux fondateurs, Simon Knowles (58 ans) et Nigel Toon (56 ans), deux serial entrepreneurs, ayant fondé dans le passé Icera Semiconductor (vendue à Nvidia en 2011 pour $435M ou $367M selon les sources – après avoir levé $258M) et Element14 (une spin-off d’Acorn – ou son nouveau nom – vendue à Broadcom en 2000 pour $640M), ne possèdent chacun que 4 actions de la startup? Sont-ils si riches qu’ils n’ont pas besoin de plus?!!

Tout cela fait suite à ma récente découverte que le Royaume-Uni a donné un accès ouvert à toutes les données sur ses entreprises et ses startup en particulier. J’ai commencé avec Revolut il y a quelques jours et maintenant Graphcore. Il devait y avoir quelque chose qui me manquait. La startup ne pouvait avoir que des investisseurs comme actionnaires. Et puis bien sûr, j’avais oublié l’ESOP, les stock-options des salariés. Ma seule explication est donc que les fondateurs en font également partie et ont un nombre minimal d’actions. Toujours intrigant!

Sans faire trop d’autopromotion, j’ai dans le passé déjà abordé le sujet comme je l’indique dans le document ou à travers l’illustration qui suit:

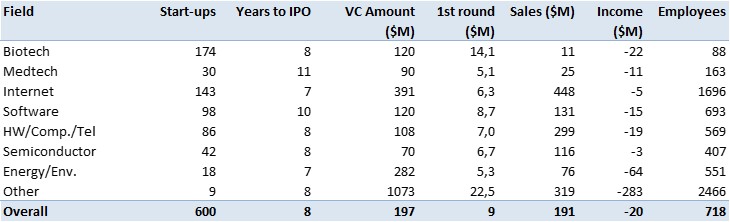

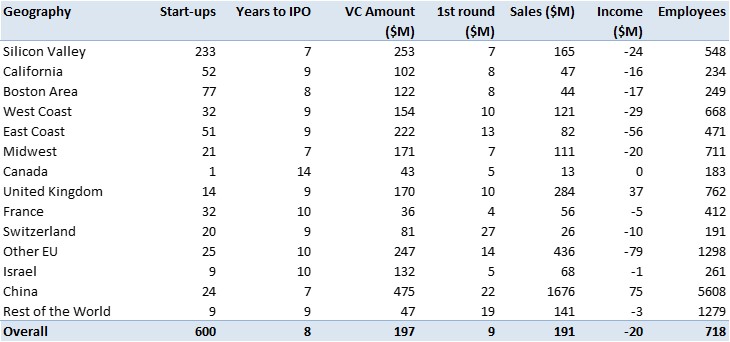

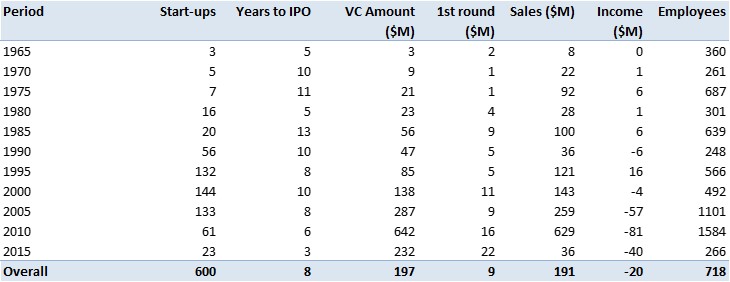

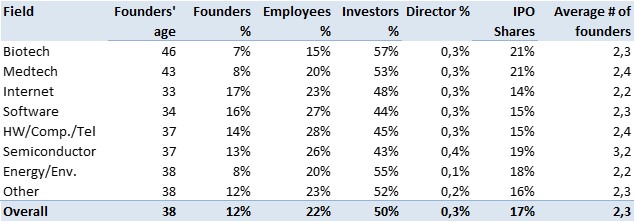

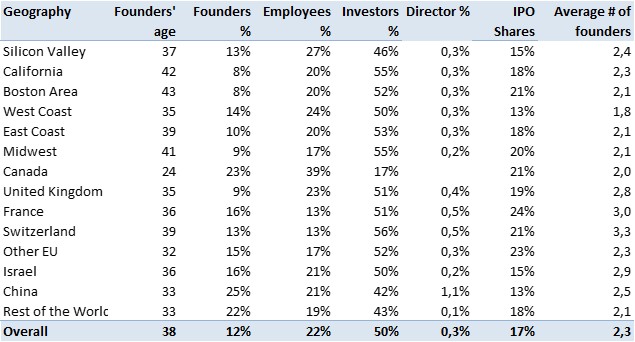

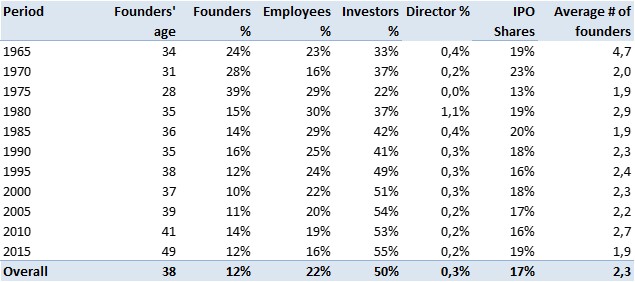

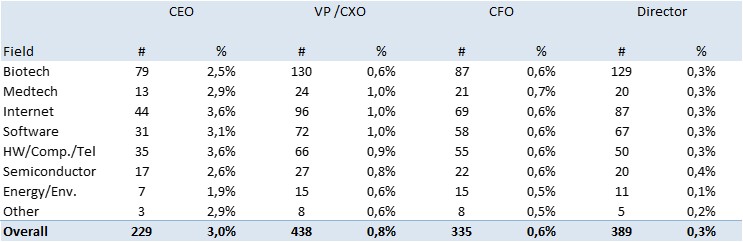

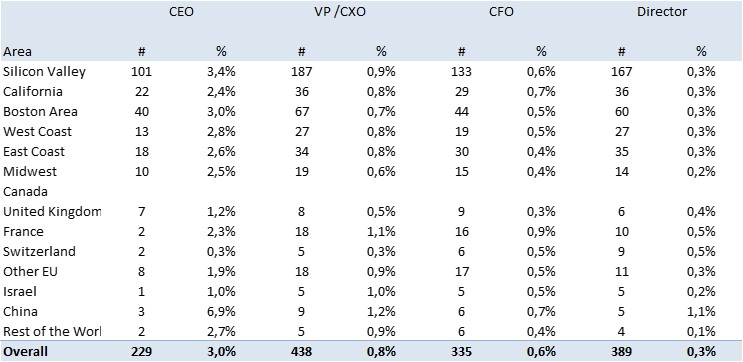

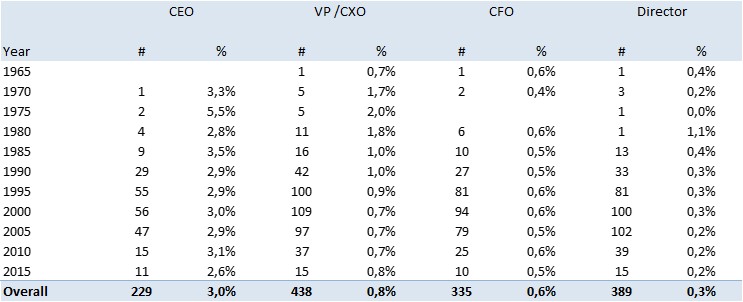

Mon premier commentaire est que les différences liées aux domaines d’activité ou aux géographies ne sont pas si importantes, alors que les données ont évolué davantage au fil du temps (cinquante ans). Les montants de capital-risque, le nombre d’années jusque l’introduction en bourse, les ventes, les bénéfices, le nombre d’employés ne sont pas si différents par exemple, sauf en biotechnologie peut-être, pour les ventes et les employés au moins.

Une note importante: dans ma liste de 600 entreprises, seulement 15 n’avaient pas fait appel au capital-risque (ou du moins à des investisseurs privés). Y a-t-il un biais ici? Je ne suis pas sûr, mais je peux me tromper.

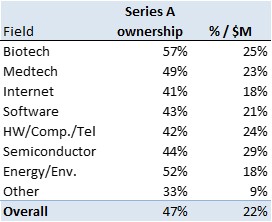

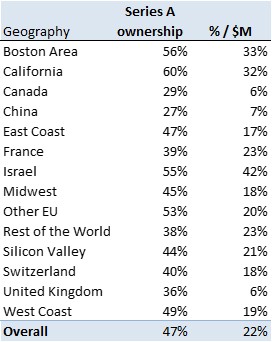

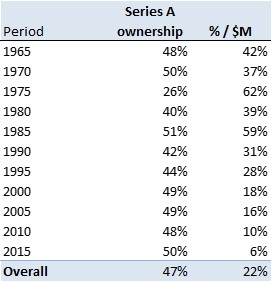

Ces posts de commentaires seront courts et je vais terminer celui-ci par un regard sur le Series A, le 1er tour d’investissement. Les montants sont conséquents, $8M en moyenne. J’ai fait une nouvelle analyse, à savoir combien les VCs prennent de participation à ce stade et en moyenne, c’est… 47%. Un peu moins dans l’IT, un peu plus dans la santé, un peu moins dans la Silicon Valley, un peu plus à Boston.

Si je ramène au pourcentage par million, cela donne 22%, je vous laisse réfléchir à cet étonnant résultat… mais il faut aussi regarder les valeurs médianes, car tout cela n’est pas gaussien comme je l’ai souvent dit, mais suit une loi de puissance (power law). Les valeurs médianes sont $4,5M pour le series A en échange de 45,5% et 10% par $M.

Le virus Covid19 a un effet indirect, nous avons plus de temps à la maison et devant les ordinateurs. J’ai donc mis à jour mes données dans 600 (anciennes) pour lesquelles des informations étaient disponibles, principalement parce qu’elles avaient fait ou envisagé une entrée en bourse. Voici la liste complète des données individuelles:

À la fin de ce document de plus de 600 pages, vous trouverez quelques statistiques, les voici à nouveau. Je vais probablement revenir sur certains résultats intéressant et même intrigants. Je vous laisse apprécier et réagir!

Quelques notes supplémentaires dans des posts ultérieurs:

1- Le capital-risque: le 7 avril, notes 1.

2- L’âge des fondateurs: le 8 avril, notes 2.

3- L’equity des fondateurs: le 9 avril, notes 3.

4- Répartition de l’actionnariat: le 10 avril, notes 4.

5- L’equity des CEOs non fondateurs: le 11 avril, notes 5.

6- La valorisation des startups: le 12 avril, notes 6.

7- Ce qu’elles sont devenues: le 16 avril, notes 7.

Données de base sur les startups (financement, ventes, bénéfices, employés à l’IPO et nombre d’années entre fondation et sortie) par domaines, zones géographiques et périodes.

Données sur les fondateurs (âge, actionnariat et nombre par startups) et autres actionnaires par domaines, zones géographiques et périodes.

Données sur ll’actionnariat des CEOs non fondateurs, des vice-présidents, des « CXO » et des membres du conseil d’administration par domaines, zones géographiques et périodes.

Nouvelles données sur les series A par domaines, zones géographiques et périodes.

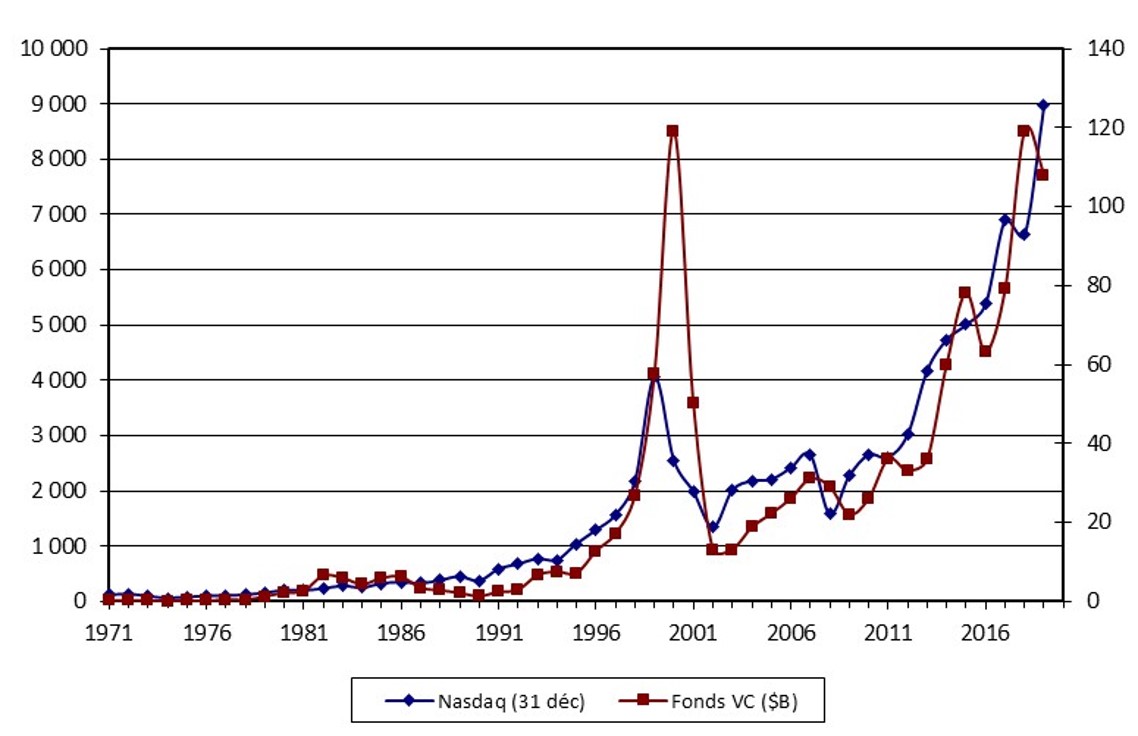

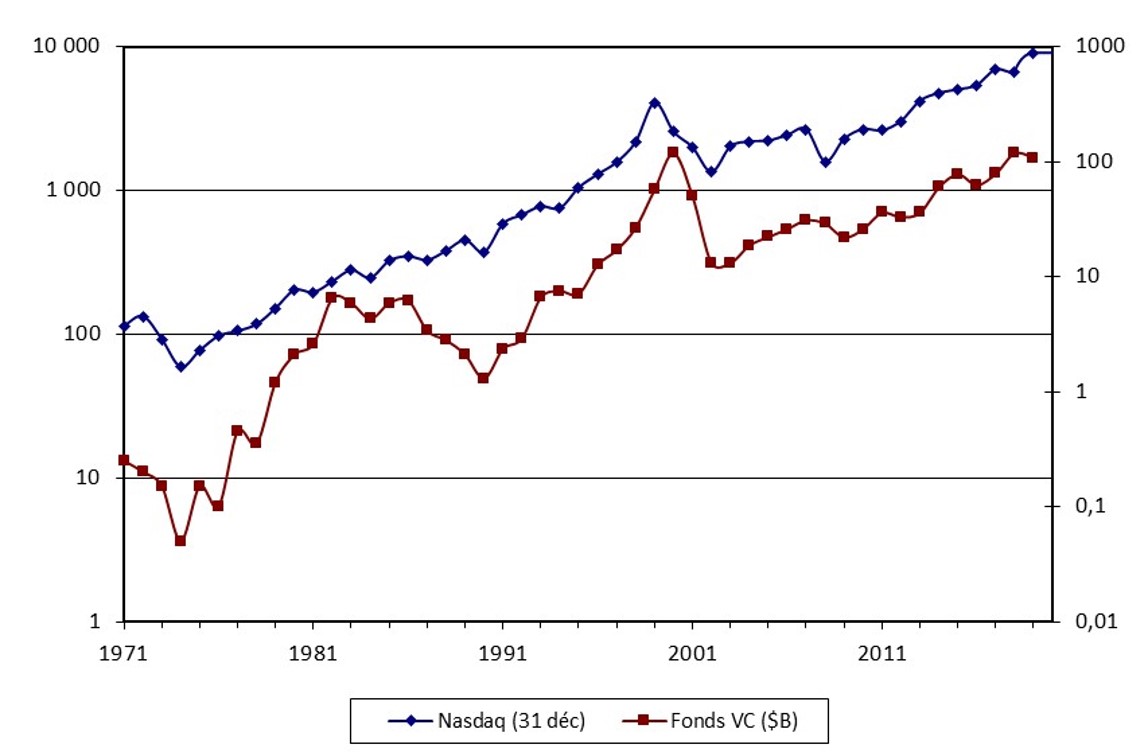

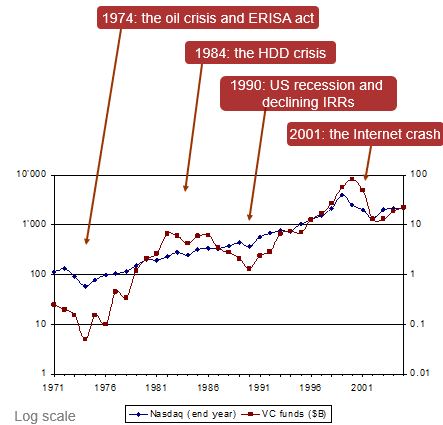

Lorsque j’ai publié le livre qui est la «raison d’être» de ce blog, j’avais brièvement analysé les corrélations entre le niveau du capital-risque aux USA, l’indice Nasdaq et leurs relations aux «crises». Chaque haut et bas des courbes pourraient être facilement expliqué. Je viens de mettre les courbes à jour aujourd’hui avec l’idée de les revoir quand nous serons sortis de la crise du Covid19. Commentaires bienvenus!

La spéculation, les bulles, oui, ont toujours existé. Je suis entré dans le monde du VC à la fin des années 90. Nous sommes maintenant à l’ère des licornes. Ou l’étions-nous?

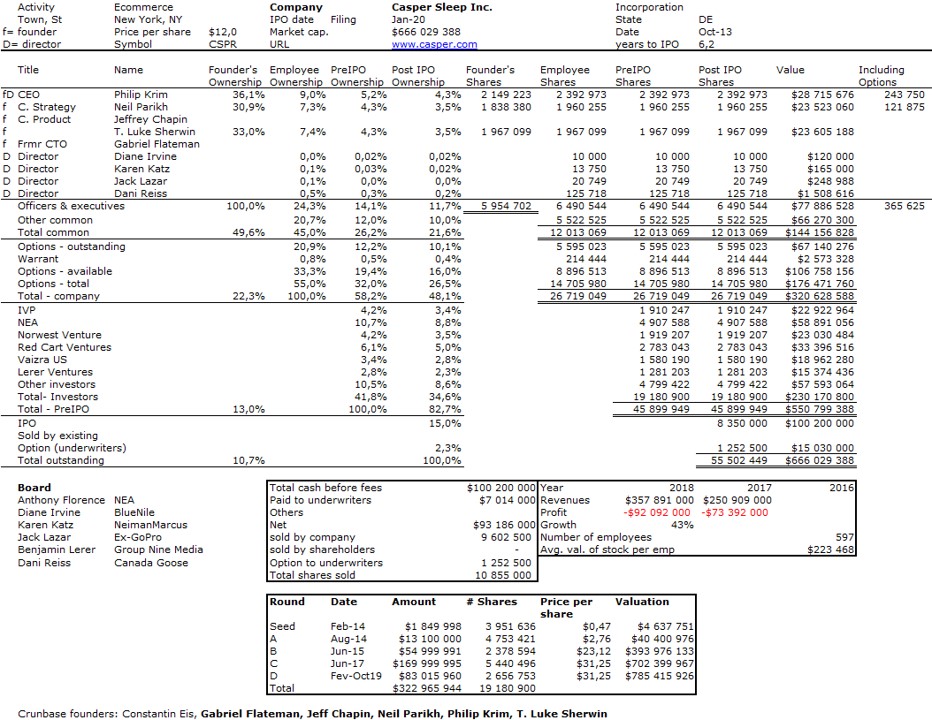

J’ai fait ma 537e table de capitalisation, il y a quelques jours (voir ci-dessous). J’avais un peu hésité car je n’étais pas sûr qu’une entreprise vendant des matelas, même en ligne, puisse être classée dans ma liste d’entreprises technologiques. Mais avec des VC comme NEA, IVP, Norwest à bord et des banques de premier plan telles que Goldman Sachs et Morgan Stanley en tant que souscripteurs de l’entrée en bourse, elle avait tout le pedigree nécessaire. Ou du moins ça lui ressemblait.

Ensuite, j’ai lu que l’introduction en bourse de Casper est officiellement un désastre sur CNN et pourquoi l’introduction en bourse décevante de Casper pourrait entraîner un désastre pour d’autres licornes sur Business Insider Nordic. Ou encore ce matin et cette fois dans un mélange de français et d’anglais Casper, de licorne à dernière catastrophe financière (Casper’s IPO is officially a disaster) sur Maddyness.

Qu’est-il arrivé ? Eh bien, le prix initial de l’IPO sur le tableau ci-dessous aurait dû être de 18 $, puis il a été fixé à 12 $ pour le premier jour de négociation et ce matin, CSPR est à 10,26 $. La licorne est maintenant une entreprise de 400 millions de dollars. Et vous voudrez peut-être consulter le prix des tours préférés B, C et D sur le tableua qui suit. Oui, des catastrophes se produisent de temps en temps.

Et un rapide rappel de ma dernière liste en date en atendant que j’atteigne mon 550e tableau.